私有化,不是李寧的正解互聯(lián)網(wǎng)+

導(dǎo)讀

還有更重要的事情要做

還有更重要的事情要做

作者:高藤

原創(chuàng):深眸財(cái)經(jīng)(chutou0325)

因“私有化”傳聞熱鬧了一天后,李寧的股價(jià)重新歸于平靜。

對于從曾經(jīng)最高點(diǎn)跌落蒸發(fā)市值超過2000億港元,PE估值一度跌入個(gè)位數(shù)的李寧,如今突然傳出私有化的消息,理所當(dāng)然讓股民一陣狂歡。

但熱情過后,卻發(fā)現(xiàn)事情似乎并沒有那么簡單。

想要私有化,李寧和財(cái)團(tuán)至少需要拿出數(shù)百億港元,還要努力說服相當(dāng)大比例的其他中小股東,這個(gè)代價(jià)會大到超過他們的預(yù)料。

更何況,如果李寧是想要扭轉(zhuǎn)李寧在經(jīng)營上不斷失勢、在股市中被低估的局面,私有化方式也不是一個(gè)正解。

3月12日午間,路透社率先爆出重磅消息,稱李寧集團(tuán)創(chuàng)始人、“體操王子”李寧正在考慮將公司私有化。

消息還稱,目前李寧正在為私有化尋找感興趣的投資方,包括TPG、PAG和高瓴在內(nèi)的多家全球知名私募股權(quán)投資機(jī)構(gòu)都在詢問名單上,討論尚處于早期階段,細(xì)節(jié)尚未敲定。

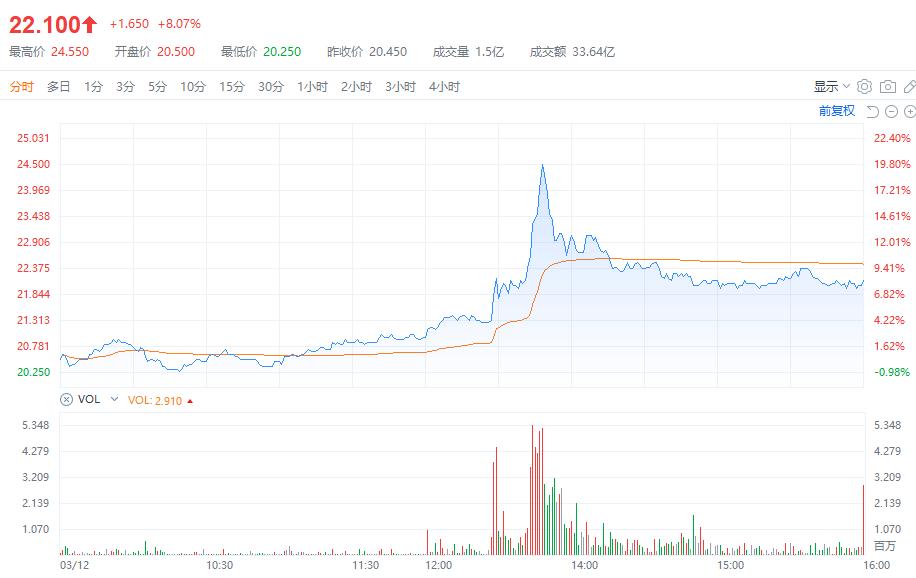

這個(gè)消息讓當(dāng)天李寧的股價(jià)一度快速拉升近20%,但隨后很快跌落至收漲8%,次日后股價(jià)繼續(xù)震蕩回落。

因“私有化”傳聞熱鬧了一天后,李寧的股價(jià)重新歸于平靜。

對于從曾經(jīng)最高點(diǎn)跌落蒸發(fā)市值超過2000億港元,PE估值一度跌入個(gè)位數(shù)的李寧,如今突然傳出私有化的消息,理所當(dāng)然讓股民一陣狂歡。

但熱情過后,卻發(fā)現(xiàn)事情似乎并沒有那么簡單。

想要私有化,李寧和財(cái)團(tuán)至少需要拿出數(shù)百億港元,還要努力說服相當(dāng)大比例的其他中小股東,這個(gè)代價(jià)會大到超過他們的預(yù)料。

更何況,如果李寧是想要扭轉(zhuǎn)李寧在經(jīng)營上不斷失勢、在股市中被低估的局面,私有化方式也不是一個(gè)正解。

3月12日午間,路透社率先爆出重磅消息,稱李寧集團(tuán)創(chuàng)始人、“體操王子”李寧正在考慮將公司私有化。

消息還稱,目前李寧正在為私有化尋找感興趣的投資方,包括TPG、PAG和高瓴在內(nèi)的多家全球知名私募股權(quán)投資機(jī)構(gòu)都在詢問名單上,討論尚處于早期階段,細(xì)節(jié)尚未敲定。

這個(gè)消息讓當(dāng)天李寧的股價(jià)一度快速拉升近20%,但隨后很快跌落至收漲8%,次日后股價(jià)繼續(xù)震蕩回落。

對于此傳聞,李寧在港交所回應(yīng)稱并不知悉該等變動(dòng)的任何原因。這幾乎等于了否認(rèn)。

事實(shí)上,一周后的3月19日是李寧發(fā)布2023年財(cái)報(bào)的時(shí)點(diǎn),該時(shí)點(diǎn)前1個(gè)月是上市公司的靜默期,理論上不會有此類重大事情發(fā)生,有關(guān)傳聞,似乎更加不可信。

一般來說,上市公司私有化不外乎兩個(gè)主要原因:要么是公司股票估值偏低,使得控股股東認(rèn)為私有化顯得劃算,要么是方便企業(yè)更好地整合資源,更大提升公司價(jià)值,從而在將來資本運(yùn)作時(shí)“賣”出更高的價(jià)格。

從資產(chǎn)價(jià)值來看,當(dāng)前的李寧公司上市市值約550億港元,市盈率僅有12倍,無論是相對自己的歷史水平和資產(chǎn)底蘊(yùn),還是相對行業(yè)平均水平來說都確實(shí)算得上是低估。

比如已超越李寧成為國產(chǎn)體育品牌新一哥的安踏,其目前市值超過2200億港元,市盈率約24倍,均顯著高于李寧。

在過去幾年的港股市場,這種情況的私有化也并不少見。2020年和2021年就有22家和20家企業(yè)私有化成功,并且近期港股也傳出知名消費(fèi)類品牌美國箱包公司新秀麗和法國護(hù)膚品公司歐舒丹私有化的傳聞。

所以驅(qū)動(dòng)大股東想要私有化李寧的利益條件是具備的。

但從實(shí)操來看,對李寧的私有化難度還是太大。

首先,李寧的股權(quán)結(jié)構(gòu)相對分散,李寧家族持有的股份只有約10.49%,BlackRock持有5.96%,美國私人銀行Brown Brothers持有5.02%,3位主要大股東合計(jì)持有21.47%的股份。

根據(jù)港交所規(guī)則,若有10%的散戶投反對票,私有化要約將被否決,收購方財(cái)團(tuán)至少要收購70%的股份才能實(shí)現(xiàn)強(qiáng)制私有化。以李寧當(dāng)前約550億港元的市值,即使不考慮溢價(jià),這部分資金至少也要約400億港元。如果參考20倍市盈率去收購,資金規(guī)模可能要約650億港元。

這筆錢,即使是TPG、PAG和高瓴這樣的巨頭,恐怕都一時(shí)不好拿得出來。

更主要的是,近三年來,李寧的股價(jià)不斷下跌,累計(jì)市值蒸發(fā)超過2000億港元,使得大量相信這個(gè)“國潮一哥”品牌力的長期投資機(jī)構(gòu)和股民出現(xiàn)巨幅虧損。

這個(gè)虧損,可以說是李寧的艱難轉(zhuǎn)型所付出的慘痛代價(jià),也是所有股東們已經(jīng)付出去的代價(jià),現(xiàn)在李寧的轉(zhuǎn)型已經(jīng)度過至暗時(shí)刻,并逐漸走向尾聲的時(shí)刻。

恰好近幾月港股市場逐步回暖,李寧也是有望重新進(jìn)入估值修復(fù)窗口,逐漸往好的方向發(fā)展。

如果在這個(gè)時(shí)刻進(jìn)行私有化,卻沒有給出足夠大的溢價(jià),那么沒有多少股民會愿意讓財(cái)團(tuán)來摘果子。

至少大量在高位套牢的股民很難會答應(yīng),因?yàn)樗麄儠X著這是在趁機(jī)撈便宜。

雖然私有化的最終目的是為了通過資本運(yùn)作后能“賣”出更好的價(jià)格,但前提的企業(yè)是被低估,并且股東對企業(yè)的未來依舊抱有信心或期待。

如果能把企業(yè)經(jīng)營好了,根本不用私有化也能達(dá)到最終目的。

擺在李寧面前的更重要的問題,是如何盡早扭轉(zhuǎn)轉(zhuǎn)型效果一直難達(dá)預(yù)期的局面。

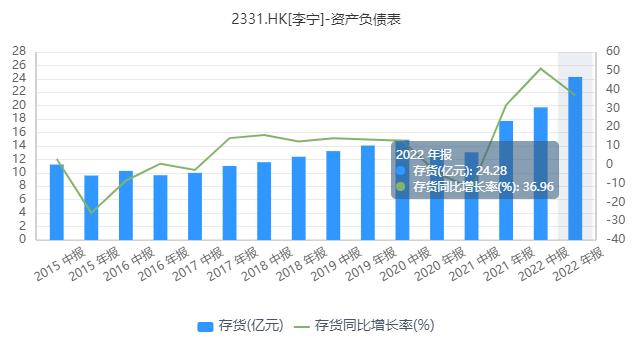

自從2021年因“國潮”崛起紅利之后,李寧的業(yè)績很快就出現(xiàn)了高光消退的逆轉(zhuǎn),渠道庫存開始明顯積壓。2022年,李寧的存貨24.28億元,同比大幅增長36.96%,到了2023年中期,存貨依然有21.2億元,環(huán)比只減少了12.7%,在加大了促銷力度后依然沒有消化多少庫存。

對于此傳聞,李寧在港交所回應(yīng)稱并不知悉該等變動(dòng)的任何原因。這幾乎等于了否認(rèn)。

事實(shí)上,一周后的3月19日是李寧發(fā)布2023年財(cái)報(bào)的時(shí)點(diǎn),該時(shí)點(diǎn)前1個(gè)月是上市公司的靜默期,理論上不會有此類重大事情發(fā)生,有關(guān)傳聞,似乎更加不可信。

一般來說,上市公司私有化不外乎兩個(gè)主要原因:要么是公司股票估值偏低,使得控股股東認(rèn)為私有化顯得劃算,要么是方便企業(yè)更好地整合資源,更大提升公司價(jià)值,從而在將來資本運(yùn)作時(shí)“賣”出更高的價(jià)格。

從資產(chǎn)價(jià)值來看,當(dāng)前的李寧公司上市市值約550億港元,市盈率僅有12倍,無論是相對自己的歷史水平和資產(chǎn)底蘊(yùn),還是相對行業(yè)平均水平來說都確實(shí)算得上是低估。

比如已超越李寧成為國產(chǎn)體育品牌新一哥的安踏,其目前市值超過2200億港元,市盈率約24倍,均顯著高于李寧。

在過去幾年的港股市場,這種情況的私有化也并不少見。2020年和2021年就有22家和20家企業(yè)私有化成功,并且近期港股也傳出知名消費(fèi)類品牌美國箱包公司新秀麗和法國護(hù)膚品公司歐舒丹私有化的傳聞。

所以驅(qū)動(dòng)大股東想要私有化李寧的利益條件是具備的。

但從實(shí)操來看,對李寧的私有化難度還是太大。

首先,李寧的股權(quán)結(jié)構(gòu)相對分散,李寧家族持有的股份只有約10.49%,BlackRock持有5.96%,美國私人銀行Brown Brothers持有5.02%,3位主要大股東合計(jì)持有21.47%的股份。

根據(jù)港交所規(guī)則,若有10%的散戶投反對票,私有化要約將被否決,收購方財(cái)團(tuán)至少要收購70%的股份才能實(shí)現(xiàn)強(qiáng)制私有化。以李寧當(dāng)前約550億港元的市值,即使不考慮溢價(jià),這部分資金至少也要約400億港元。如果參考20倍市盈率去收購,資金規(guī)模可能要約650億港元。

這筆錢,即使是TPG、PAG和高瓴這樣的巨頭,恐怕都一時(shí)不好拿得出來。

更主要的是,近三年來,李寧的股價(jià)不斷下跌,累計(jì)市值蒸發(fā)超過2000億港元,使得大量相信這個(gè)“國潮一哥”品牌力的長期投資機(jī)構(gòu)和股民出現(xiàn)巨幅虧損。

這個(gè)虧損,可以說是李寧的艱難轉(zhuǎn)型所付出的慘痛代價(jià),也是所有股東們已經(jīng)付出去的代價(jià),現(xiàn)在李寧的轉(zhuǎn)型已經(jīng)度過至暗時(shí)刻,并逐漸走向尾聲的時(shí)刻。

恰好近幾月港股市場逐步回暖,李寧也是有望重新進(jìn)入估值修復(fù)窗口,逐漸往好的方向發(fā)展。

如果在這個(gè)時(shí)刻進(jìn)行私有化,卻沒有給出足夠大的溢價(jià),那么沒有多少股民會愿意讓財(cái)團(tuán)來摘果子。

至少大量在高位套牢的股民很難會答應(yīng),因?yàn)樗麄儠X著這是在趁機(jī)撈便宜。

雖然私有化的最終目的是為了通過資本運(yùn)作后能“賣”出更好的價(jià)格,但前提的企業(yè)是被低估,并且股東對企業(yè)的未來依舊抱有信心或期待。

如果能把企業(yè)經(jīng)營好了,根本不用私有化也能達(dá)到最終目的。

擺在李寧面前的更重要的問題,是如何盡早扭轉(zhuǎn)轉(zhuǎn)型效果一直難達(dá)預(yù)期的局面。

自從2021年因“國潮”崛起紅利之后,李寧的業(yè)績很快就出現(xiàn)了高光消退的逆轉(zhuǎn),渠道庫存開始明顯積壓。2022年,李寧的存貨24.28億元,同比大幅增長36.96%,到了2023年中期,存貨依然有21.2億元,環(huán)比只減少了12.7%,在加大了促銷力度后依然沒有消化多少庫存。

而對手安踏在2022年的庫存同比增長11.07%,2023年中期庫存環(huán)比減小了23.6%,庫存去化表現(xiàn)均明顯優(yōu)于李寧。

到了2023年三季報(bào),李寧的整體零售只維持了中單位數(shù)增長,環(huán)比出現(xiàn)明顯下滑。此前被寄予期待的電商業(yè)務(wù)的增速也環(huán)比由增長轉(zhuǎn)為單位數(shù)下滑。

目前,李寧還在為加快轉(zhuǎn)型調(diào)整和去庫存而努力,為此管理層還曾明顯下調(diào)2023年度營收增速,多家大行機(jī)構(gòu)也因此及時(shí)發(fā)布了下調(diào)對李寧目標(biāo)的報(bào)告。

一系列的跡象都在反映,李寧的經(jīng)營壓力比簡單的財(cái)報(bào)數(shù)據(jù)看上去還大。

但對手方卻不會停下?lián)屨际袌龅哪_步。

安踏2023年四季度運(yùn)營數(shù)據(jù)顯示,安踏主品牌流水同比增長10%-20%高段,F(xiàn)ILA品牌流水同比增長25%-30%、其他品牌流水同比增長55%-60%,均呈現(xiàn)高景氣態(tài)勢。

對比之下可以說明,李寧的經(jīng)營出現(xiàn)承壓并不能只歸咎于宏觀消費(fèi)環(huán)境因素。

更大的原因或許在于企業(yè)自身。

近幾年來,體育產(chǎn)品國貨崛起成為新熱潮,李寧在2021年也一度吃到了巨大的營收增長紅利。

但在這樣的大背景下,李寧的市值卻是從2021年的高點(diǎn)一路下跌超過80%,幅度顯著高于同期的安踏。

可以說,這是李寧轉(zhuǎn)型“失敗”的見證。

根本問題在于,這些年來李寧對自身的發(fā)展定位出現(xiàn)了多個(gè)方面的巨大失誤。

最直觀的是設(shè)計(jì)營銷的頻頻翻車。

近幾年來,李寧相繼出現(xiàn)幾個(gè)重大設(shè)計(jì)和營銷翻車事件,尤其是“陳雨菲”事件、“大佐服飾”事件的出現(xiàn),相繼引發(fā)消費(fèi)者對李寧的產(chǎn)品質(zhì)量和愛國情懷方面的輿論質(zhì)疑,一度對公司的銷售和品牌力造成不小沖擊。

對于“中國李寧”這個(gè)主打愛國特色的品牌,不少消費(fèi)者尤其年輕群體都認(rèn)為,這個(gè)品牌有些產(chǎn)品的大字logo、紅黃搭配的“番茄炒蛋”風(fēng)格感到刻意復(fù)古呆板和土味,并不是一個(gè)很討好的路線。

其次是品牌定位上的混亂。與安踏主打的“單聚焦、多品牌、全球化”策略不同的是,李寧主打“單品牌、多品類、多渠道”策略。

但這個(gè)策略由過多依賴“李寧”這個(gè)主品牌,導(dǎo)致很多消費(fèi)者無法形成對李寧品牌之間等級劃分的清晰認(rèn)知,比如“中國李寧”、“李寧1990”、“李寧YOUNG”等。

同時(shí)這些品牌產(chǎn)品的定位也越來越讓消費(fèi)者感到混亂。

最明顯的特點(diǎn)是李寧想要走出“時(shí)尚運(yùn)動(dòng)”的路線,但在實(shí)際的產(chǎn)品定位和設(shè)計(jì)中,有時(shí)卻沒有很好融合兩個(gè)風(fēng)格。

比如主打高端的“LI-NING 1990”的服裝系列,產(chǎn)品的屬性和元素越來越寬泛,獨(dú)屬于李寧主品牌自身原本具備的“專業(yè)、運(yùn)動(dòng)”屬性越來越弱,逐漸變得與國內(nèi)服飾市場上的女裝、男裝,潮流或商務(wù)品牌幾乎沒有特別差異。

在市面上,有不少聲音對“LI-NING 1990”的一些產(chǎn)品設(shè)計(jì)質(zhì)疑缺乏原創(chuàng)性,很多款式中都可以找到市面上其它時(shí)裝品牌、奢侈品牌、商務(wù)品牌代表產(chǎn)品的“痕跡”。

同時(shí),這個(gè)品牌的產(chǎn)品風(fēng)格審美輸出十分繁雜,沒有讓消費(fèi)者感到專屬的獨(dú)特性。

這說明這個(gè)品牌還沒有建立起自身完整獨(dú)特的審美體系,處于培養(yǎng)用戶認(rèn)知的階段。

但這幾年,李寧卻似乎想要通過頻頻提價(jià)來打造高端化。比如烈駿4系列從2020年的699元,迭代到烈駿7pro上漲到1099元,明顯脫落消費(fèi)群體普遍的價(jià)格區(qū)間。

這也導(dǎo)致了李寧一邊漲價(jià)上新,一邊打折出售的尷尬局面,使消費(fèi)者出現(xiàn)因折價(jià)太快感到不值的認(rèn)知,甚至在網(wǎng)絡(luò)上出現(xiàn)了“我把李寧當(dāng)國貨,李寧拿我當(dāng)冤大頭”的吐槽梗。

這不僅打擊消費(fèi)者的體驗(yàn),也對李寧的品牌形象帶來負(fù)面影響。

不僅如此,李寧在一些產(chǎn)品營銷上也顯得讓人看不懂。

這些年,李寧為了吸引年輕群體的關(guān)注,在明星代言、綜藝贊助、KOL推廣的營銷顯著加大。比如,讓嘻哈女歌手來推廣定位專業(yè)功能、定價(jià)高達(dá)1699元的絕影2跑鞋。讓娛樂明星來推廣運(yùn)動(dòng)型的功能化產(chǎn)品和李寧1990高端時(shí)尚品牌。

而對手安踏在2022年的庫存同比增長11.07%,2023年中期庫存環(huán)比減小了23.6%,庫存去化表現(xiàn)均明顯優(yōu)于李寧。

到了2023年三季報(bào),李寧的整體零售只維持了中單位數(shù)增長,環(huán)比出現(xiàn)明顯下滑。此前被寄予期待的電商業(yè)務(wù)的增速也環(huán)比由增長轉(zhuǎn)為單位數(shù)下滑。

目前,李寧還在為加快轉(zhuǎn)型調(diào)整和去庫存而努力,為此管理層還曾明顯下調(diào)2023年度營收增速,多家大行機(jī)構(gòu)也因此及時(shí)發(fā)布了下調(diào)對李寧目標(biāo)的報(bào)告。

一系列的跡象都在反映,李寧的經(jīng)營壓力比簡單的財(cái)報(bào)數(shù)據(jù)看上去還大。

但對手方卻不會停下?lián)屨际袌龅哪_步。

安踏2023年四季度運(yùn)營數(shù)據(jù)顯示,安踏主品牌流水同比增長10%-20%高段,F(xiàn)ILA品牌流水同比增長25%-30%、其他品牌流水同比增長55%-60%,均呈現(xiàn)高景氣態(tài)勢。

對比之下可以說明,李寧的經(jīng)營出現(xiàn)承壓并不能只歸咎于宏觀消費(fèi)環(huán)境因素。

更大的原因或許在于企業(yè)自身。

近幾年來,體育產(chǎn)品國貨崛起成為新熱潮,李寧在2021年也一度吃到了巨大的營收增長紅利。

但在這樣的大背景下,李寧的市值卻是從2021年的高點(diǎn)一路下跌超過80%,幅度顯著高于同期的安踏。

可以說,這是李寧轉(zhuǎn)型“失敗”的見證。

根本問題在于,這些年來李寧對自身的發(fā)展定位出現(xiàn)了多個(gè)方面的巨大失誤。

最直觀的是設(shè)計(jì)營銷的頻頻翻車。

近幾年來,李寧相繼出現(xiàn)幾個(gè)重大設(shè)計(jì)和營銷翻車事件,尤其是“陳雨菲”事件、“大佐服飾”事件的出現(xiàn),相繼引發(fā)消費(fèi)者對李寧的產(chǎn)品質(zhì)量和愛國情懷方面的輿論質(zhì)疑,一度對公司的銷售和品牌力造成不小沖擊。

對于“中國李寧”這個(gè)主打愛國特色的品牌,不少消費(fèi)者尤其年輕群體都認(rèn)為,這個(gè)品牌有些產(chǎn)品的大字logo、紅黃搭配的“番茄炒蛋”風(fēng)格感到刻意復(fù)古呆板和土味,并不是一個(gè)很討好的路線。

其次是品牌定位上的混亂。與安踏主打的“單聚焦、多品牌、全球化”策略不同的是,李寧主打“單品牌、多品類、多渠道”策略。

但這個(gè)策略由過多依賴“李寧”這個(gè)主品牌,導(dǎo)致很多消費(fèi)者無法形成對李寧品牌之間等級劃分的清晰認(rèn)知,比如“中國李寧”、“李寧1990”、“李寧YOUNG”等。

同時(shí)這些品牌產(chǎn)品的定位也越來越讓消費(fèi)者感到混亂。

最明顯的特點(diǎn)是李寧想要走出“時(shí)尚運(yùn)動(dòng)”的路線,但在實(shí)際的產(chǎn)品定位和設(shè)計(jì)中,有時(shí)卻沒有很好融合兩個(gè)風(fēng)格。

比如主打高端的“LI-NING 1990”的服裝系列,產(chǎn)品的屬性和元素越來越寬泛,獨(dú)屬于李寧主品牌自身原本具備的“專業(yè)、運(yùn)動(dòng)”屬性越來越弱,逐漸變得與國內(nèi)服飾市場上的女裝、男裝,潮流或商務(wù)品牌幾乎沒有特別差異。

在市面上,有不少聲音對“LI-NING 1990”的一些產(chǎn)品設(shè)計(jì)質(zhì)疑缺乏原創(chuàng)性,很多款式中都可以找到市面上其它時(shí)裝品牌、奢侈品牌、商務(wù)品牌代表產(chǎn)品的“痕跡”。

同時(shí),這個(gè)品牌的產(chǎn)品風(fēng)格審美輸出十分繁雜,沒有讓消費(fèi)者感到專屬的獨(dú)特性。

這說明這個(gè)品牌還沒有建立起自身完整獨(dú)特的審美體系,處于培養(yǎng)用戶認(rèn)知的階段。

但這幾年,李寧卻似乎想要通過頻頻提價(jià)來打造高端化。比如烈駿4系列從2020年的699元,迭代到烈駿7pro上漲到1099元,明顯脫落消費(fèi)群體普遍的價(jià)格區(qū)間。

這也導(dǎo)致了李寧一邊漲價(jià)上新,一邊打折出售的尷尬局面,使消費(fèi)者出現(xiàn)因折價(jià)太快感到不值的認(rèn)知,甚至在網(wǎng)絡(luò)上出現(xiàn)了“我把李寧當(dāng)國貨,李寧拿我當(dāng)冤大頭”的吐槽梗。

這不僅打擊消費(fèi)者的體驗(yàn),也對李寧的品牌形象帶來負(fù)面影響。

不僅如此,李寧在一些產(chǎn)品營銷上也顯得讓人看不懂。

這些年,李寧為了吸引年輕群體的關(guān)注,在明星代言、綜藝贊助、KOL推廣的營銷顯著加大。比如,讓嘻哈女歌手來推廣定位專業(yè)功能、定價(jià)高達(dá)1699元的絕影2跑鞋。讓娛樂明星來推廣運(yùn)動(dòng)型的功能化產(chǎn)品和李寧1990高端時(shí)尚品牌。

但同時(shí),對體育競技明星或冠軍代言人的力度減少了很多。

這樣操作下,不僅導(dǎo)致李寧在廣告推廣上花錢如流水,也讓一些專業(yè)運(yùn)動(dòng)消費(fèi)者難以在“專業(yè)”和“體育精神”方面產(chǎn)生品牌價(jià)值共鳴。

而這跟李寧一直希望打造出高端化品牌的初衷偏差也越大,這或許也是李寧為什么高端化轉(zhuǎn)型成果一直未達(dá)預(yù)期的原因之一。

總的來說,在歷盡幾年的艱難轉(zhuǎn)型探索后,李寧的品牌發(fā)展之路雖然還多有亟需改善的地方,但最難的時(shí)刻也算熬過去了。

而它的基本盤還非常扎實(shí),是一個(gè)非常難得的優(yōu)質(zhì)資產(chǎn),再加上當(dāng)前其估值水平也足夠顯得吸引力,這是為什么傳出私有化后市場會如此激烈反應(yīng)的原因。

但如今對手和后來者也正在變得越來越強(qiáng)大,李寧想要趕在消費(fèi)經(jīng)濟(jì)重新回暖的新時(shí)機(jī)加緊修復(fù)元?dú)猓瑫r(shí)間也是很緊迫的。

私有化這種資本運(yùn)作手段,不是李寧的正解。

直面轉(zhuǎn)型難點(diǎn),重新思考如何搭建更好的品牌策略和打法,盡快修復(fù)業(yè)績增長,才是李寧當(dāng)前最重要去做的事情。

但同時(shí),對體育競技明星或冠軍代言人的力度減少了很多。

這樣操作下,不僅導(dǎo)致李寧在廣告推廣上花錢如流水,也讓一些專業(yè)運(yùn)動(dòng)消費(fèi)者難以在“專業(yè)”和“體育精神”方面產(chǎn)生品牌價(jià)值共鳴。

而這跟李寧一直希望打造出高端化品牌的初衷偏差也越大,這或許也是李寧為什么高端化轉(zhuǎn)型成果一直未達(dá)預(yù)期的原因之一。

總的來說,在歷盡幾年的艱難轉(zhuǎn)型探索后,李寧的品牌發(fā)展之路雖然還多有亟需改善的地方,但最難的時(shí)刻也算熬過去了。

而它的基本盤還非常扎實(shí),是一個(gè)非常難得的優(yōu)質(zhì)資產(chǎn),再加上當(dāng)前其估值水平也足夠顯得吸引力,這是為什么傳出私有化后市場會如此激烈反應(yīng)的原因。

但如今對手和后來者也正在變得越來越強(qiáng)大,李寧想要趕在消費(fèi)經(jīng)濟(jì)重新回暖的新時(shí)機(jī)加緊修復(fù)元?dú)猓瑫r(shí)間也是很緊迫的。

私有化這種資本運(yùn)作手段,不是李寧的正解。

直面轉(zhuǎn)型難點(diǎn),重新思考如何搭建更好的品牌策略和打法,盡快修復(fù)業(yè)績增長,才是李寧當(dāng)前最重要去做的事情。

因“私有化”傳聞熱鬧了一天后,李寧的股價(jià)重新歸于平靜。

對于從曾經(jīng)最高點(diǎn)跌落蒸發(fā)市值超過2000億港元,PE估值一度跌入個(gè)位數(shù)的李寧,如今突然傳出私有化的消息,理所當(dāng)然讓股民一陣狂歡。

但熱情過后,卻發(fā)現(xiàn)事情似乎并沒有那么簡單。

想要私有化,李寧和財(cái)團(tuán)至少需要拿出數(shù)百億港元,還要努力說服相當(dāng)大比例的其他中小股東,這個(gè)代價(jià)會大到超過他們的預(yù)料。

更何況,如果李寧是想要扭轉(zhuǎn)李寧在經(jīng)營上不斷失勢、在股市中被低估的局面,私有化方式也不是一個(gè)正解。

3月12日午間,路透社率先爆出重磅消息,稱李寧集團(tuán)創(chuàng)始人、“體操王子”李寧正在考慮將公司私有化。

消息還稱,目前李寧正在為私有化尋找感興趣的投資方,包括TPG、PAG和高瓴在內(nèi)的多家全球知名私募股權(quán)投資機(jī)構(gòu)都在詢問名單上,討論尚處于早期階段,細(xì)節(jié)尚未敲定。

這個(gè)消息讓當(dāng)天李寧的股價(jià)一度快速拉升近20%,但隨后很快跌落至收漲8%,次日后股價(jià)繼續(xù)震蕩回落。

對于此傳聞,李寧在港交所回應(yīng)稱并不知悉該等變動(dòng)的任何原因。這幾乎等于了否認(rèn)。

事實(shí)上,一周后的3月19日是李寧發(fā)布2023年財(cái)報(bào)的時(shí)點(diǎn),該時(shí)點(diǎn)前1個(gè)月是上市公司的靜默期,理論上不會有此類重大事情發(fā)生,有關(guān)傳聞,似乎更加不可信。

一般來說,上市公司私有化不外乎兩個(gè)主要原因:要么是公司股票估值偏低,使得控股股東認(rèn)為私有化顯得劃算,要么是方便企業(yè)更好地整合資源,更大提升公司價(jià)值,從而在將來資本運(yùn)作時(shí)“賣”出更高的價(jià)格。

從資產(chǎn)價(jià)值來看,當(dāng)前的李寧公司上市市值約550億港元,市盈率僅有12倍,無論是相對自己的歷史水平和資產(chǎn)底蘊(yùn),還是相對行業(yè)平均水平來說都確實(shí)算得上是低估。

比如已超越李寧成為國產(chǎn)體育品牌新一哥的安踏,其目前市值超過2200億港元,市盈率約24倍,均顯著高于李寧。

在過去幾年的港股市場,這種情況的私有化也并不少見。2020年和2021年就有22家和20家企業(yè)私有化成功,并且近期港股也傳出知名消費(fèi)類品牌美國箱包公司新秀麗和法國護(hù)膚品公司歐舒丹私有化的傳聞。

所以驅(qū)動(dòng)大股東想要私有化李寧的利益條件是具備的。

但從實(shí)操來看,對李寧的私有化難度還是太大。

首先,李寧的股權(quán)結(jié)構(gòu)相對分散,李寧家族持有的股份只有約10.49%,BlackRock持有5.96%,美國私人銀行Brown Brothers持有5.02%,3位主要大股東合計(jì)持有21.47%的股份。

根據(jù)港交所規(guī)則,若有10%的散戶投反對票,私有化要約將被否決,收購方財(cái)團(tuán)至少要收購70%的股份才能實(shí)現(xiàn)強(qiáng)制私有化。以李寧當(dāng)前約550億港元的市值,即使不考慮溢價(jià),這部分資金至少也要約400億港元。如果參考20倍市盈率去收購,資金規(guī)模可能要約650億港元。

這筆錢,即使是TPG、PAG和高瓴這樣的巨頭,恐怕都一時(shí)不好拿得出來。

更主要的是,近三年來,李寧的股價(jià)不斷下跌,累計(jì)市值蒸發(fā)超過2000億港元,使得大量相信這個(gè)“國潮一哥”品牌力的長期投資機(jī)構(gòu)和股民出現(xiàn)巨幅虧損。

這個(gè)虧損,可以說是李寧的艱難轉(zhuǎn)型所付出的慘痛代價(jià),也是所有股東們已經(jīng)付出去的代價(jià),現(xiàn)在李寧的轉(zhuǎn)型已經(jīng)度過至暗時(shí)刻,并逐漸走向尾聲的時(shí)刻。

恰好近幾月港股市場逐步回暖,李寧也是有望重新進(jìn)入估值修復(fù)窗口,逐漸往好的方向發(fā)展。

如果在這個(gè)時(shí)刻進(jìn)行私有化,卻沒有給出足夠大的溢價(jià),那么沒有多少股民會愿意讓財(cái)團(tuán)來摘果子。

至少大量在高位套牢的股民很難會答應(yīng),因?yàn)樗麄儠X著這是在趁機(jī)撈便宜。

雖然私有化的最終目的是為了通過資本運(yùn)作后能“賣”出更好的價(jià)格,但前提的企業(yè)是被低估,并且股東對企業(yè)的未來依舊抱有信心或期待。

如果能把企業(yè)經(jīng)營好了,根本不用私有化也能達(dá)到最終目的。

擺在李寧面前的更重要的問題,是如何盡早扭轉(zhuǎn)轉(zhuǎn)型效果一直難達(dá)預(yù)期的局面。

自從2021年因“國潮”崛起紅利之后,李寧的業(yè)績很快就出現(xiàn)了高光消退的逆轉(zhuǎn),渠道庫存開始明顯積壓。2022年,李寧的存貨24.28億元,同比大幅增長36.96%,到了2023年中期,存貨依然有21.2億元,環(huán)比只減少了12.7%,在加大了促銷力度后依然沒有消化多少庫存。

而對手安踏在2022年的庫存同比增長11.07%,2023年中期庫存環(huán)比減小了23.6%,庫存去化表現(xiàn)均明顯優(yōu)于李寧。

到了2023年三季報(bào),李寧的整體零售只維持了中單位數(shù)增長,環(huán)比出現(xiàn)明顯下滑。此前被寄予期待的電商業(yè)務(wù)的增速也環(huán)比由增長轉(zhuǎn)為單位數(shù)下滑。

目前,李寧還在為加快轉(zhuǎn)型調(diào)整和去庫存而努力,為此管理層還曾明顯下調(diào)2023年度營收增速,多家大行機(jī)構(gòu)也因此及時(shí)發(fā)布了下調(diào)對李寧目標(biāo)的報(bào)告。

一系列的跡象都在反映,李寧的經(jīng)營壓力比簡單的財(cái)報(bào)數(shù)據(jù)看上去還大。

但對手方卻不會停下?lián)屨际袌龅哪_步。

安踏2023年四季度運(yùn)營數(shù)據(jù)顯示,安踏主品牌流水同比增長10%-20%高段,F(xiàn)ILA品牌流水同比增長25%-30%、其他品牌流水同比增長55%-60%,均呈現(xiàn)高景氣態(tài)勢。

對比之下可以說明,李寧的經(jīng)營出現(xiàn)承壓并不能只歸咎于宏觀消費(fèi)環(huán)境因素。

更大的原因或許在于企業(yè)自身。

近幾年來,體育產(chǎn)品國貨崛起成為新熱潮,李寧在2021年也一度吃到了巨大的營收增長紅利。

但在這樣的大背景下,李寧的市值卻是從2021年的高點(diǎn)一路下跌超過80%,幅度顯著高于同期的安踏。

可以說,這是李寧轉(zhuǎn)型“失敗”的見證。

根本問題在于,這些年來李寧對自身的發(fā)展定位出現(xiàn)了多個(gè)方面的巨大失誤。

最直觀的是設(shè)計(jì)營銷的頻頻翻車。

近幾年來,李寧相繼出現(xiàn)幾個(gè)重大設(shè)計(jì)和營銷翻車事件,尤其是“陳雨菲”事件、“大佐服飾”事件的出現(xiàn),相繼引發(fā)消費(fèi)者對李寧的產(chǎn)品質(zhì)量和愛國情懷方面的輿論質(zhì)疑,一度對公司的銷售和品牌力造成不小沖擊。

對于“中國李寧”這個(gè)主打愛國特色的品牌,不少消費(fèi)者尤其年輕群體都認(rèn)為,這個(gè)品牌有些產(chǎn)品的大字logo、紅黃搭配的“番茄炒蛋”風(fēng)格感到刻意復(fù)古呆板和土味,并不是一個(gè)很討好的路線。

其次是品牌定位上的混亂。與安踏主打的“單聚焦、多品牌、全球化”策略不同的是,李寧主打“單品牌、多品類、多渠道”策略。

但這個(gè)策略由過多依賴“李寧”這個(gè)主品牌,導(dǎo)致很多消費(fèi)者無法形成對李寧品牌之間等級劃分的清晰認(rèn)知,比如“中國李寧”、“李寧1990”、“李寧YOUNG”等。

同時(shí)這些品牌產(chǎn)品的定位也越來越讓消費(fèi)者感到混亂。

最明顯的特點(diǎn)是李寧想要走出“時(shí)尚運(yùn)動(dòng)”的路線,但在實(shí)際的產(chǎn)品定位和設(shè)計(jì)中,有時(shí)卻沒有很好融合兩個(gè)風(fēng)格。

比如主打高端的“LI-NING 1990”的服裝系列,產(chǎn)品的屬性和元素越來越寬泛,獨(dú)屬于李寧主品牌自身原本具備的“專業(yè)、運(yùn)動(dòng)”屬性越來越弱,逐漸變得與國內(nèi)服飾市場上的女裝、男裝,潮流或商務(wù)品牌幾乎沒有特別差異。

在市面上,有不少聲音對“LI-NING 1990”的一些產(chǎn)品設(shè)計(jì)質(zhì)疑缺乏原創(chuàng)性,很多款式中都可以找到市面上其它時(shí)裝品牌、奢侈品牌、商務(wù)品牌代表產(chǎn)品的“痕跡”。

同時(shí),這個(gè)品牌的產(chǎn)品風(fēng)格審美輸出十分繁雜,沒有讓消費(fèi)者感到專屬的獨(dú)特性。

這說明這個(gè)品牌還沒有建立起自身完整獨(dú)特的審美體系,處于培養(yǎng)用戶認(rèn)知的階段。

但這幾年,李寧卻似乎想要通過頻頻提價(jià)來打造高端化。比如烈駿4系列從2020年的699元,迭代到烈駿7pro上漲到1099元,明顯脫落消費(fèi)群體普遍的價(jià)格區(qū)間。

這也導(dǎo)致了李寧一邊漲價(jià)上新,一邊打折出售的尷尬局面,使消費(fèi)者出現(xiàn)因折價(jià)太快感到不值的認(rèn)知,甚至在網(wǎng)絡(luò)上出現(xiàn)了“我把李寧當(dāng)國貨,李寧拿我當(dāng)冤大頭”的吐槽梗。

這不僅打擊消費(fèi)者的體驗(yàn),也對李寧的品牌形象帶來負(fù)面影響。

不僅如此,李寧在一些產(chǎn)品營銷上也顯得讓人看不懂。

這些年,李寧為了吸引年輕群體的關(guān)注,在明星代言、綜藝贊助、KOL推廣的營銷顯著加大。比如,讓嘻哈女歌手來推廣定位專業(yè)功能、定價(jià)高達(dá)1699元的絕影2跑鞋。讓娛樂明星來推廣運(yùn)動(dòng)型的功能化產(chǎn)品和李寧1990高端時(shí)尚品牌。

但同時(shí),對體育競技明星或冠軍代言人的力度減少了很多。

這樣操作下,不僅導(dǎo)致李寧在廣告推廣上花錢如流水,也讓一些專業(yè)運(yùn)動(dòng)消費(fèi)者難以在“專業(yè)”和“體育精神”方面產(chǎn)生品牌價(jià)值共鳴。

而這跟李寧一直希望打造出高端化品牌的初衷偏差也越大,這或許也是李寧為什么高端化轉(zhuǎn)型成果一直未達(dá)預(yù)期的原因之一。

總的來說,在歷盡幾年的艱難轉(zhuǎn)型探索后,李寧的品牌發(fā)展之路雖然還多有亟需改善的地方,但最難的時(shí)刻也算熬過去了。

而它的基本盤還非常扎實(shí),是一個(gè)非常難得的優(yōu)質(zhì)資產(chǎn),再加上當(dāng)前其估值水平也足夠顯得吸引力,這是為什么傳出私有化后市場會如此激烈反應(yīng)的原因。

但如今對手和后來者也正在變得越來越強(qiáng)大,李寧想要趕在消費(fèi)經(jīng)濟(jì)重新回暖的新時(shí)機(jī)加緊修復(fù)元?dú)猓瑫r(shí)間也是很緊迫的。

私有化這種資本運(yùn)作手段,不是李寧的正解。

直面轉(zhuǎn)型難點(diǎn),重新思考如何搭建更好的品牌策略和打法,盡快修復(fù)業(yè)績增長,才是李寧當(dāng)前最重要去做的事情。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。