助貸新規(guī)劍指規(guī)范,攜程金融深陷高息費(fèi)與信息泄露投訴漩渦快訊

作為背靠攜程集團(tuán)的金融科技服務(wù)平臺(tái),攜程金融非但沒(méi)有展現(xiàn)出應(yīng)有的穩(wěn)健與規(guī)范,反而在息費(fèi)高企、信息泄露、暴力催收等方面陷入了一場(chǎng)前所未有的信任危機(jī)。

在《商業(yè)銀行互聯(lián)網(wǎng)助貸業(yè)務(wù)管理辦法》(簡(jiǎn)稱“助貸新規(guī)”)于10月1日正式落地實(shí)施后,本應(yīng)成為行業(yè)規(guī)范發(fā)展新起點(diǎn)的契機(jī),卻意外揭開(kāi)了攜程金融背后隱藏的諸多問(wèn)題。作為背靠攜程集團(tuán)的金融科技服務(wù)平臺(tái),攜程金融非但沒(méi)有展現(xiàn)出應(yīng)有的穩(wěn)健與規(guī)范,反而在息費(fèi)高企、信息泄露、暴力催收等方面陷入了一場(chǎng)前所未有的信任危機(jī)。

據(jù)官網(wǎng)介紹,攜程金融是攜程集團(tuán)旗下金融科技服務(wù)平臺(tái),金融業(yè)務(wù)分為個(gè)人金融、小微金融、產(chǎn)業(yè)金融、海外金融四大方向。天眼查App顯示,攜程金融旗下的個(gè)人金融業(yè)務(wù),包括“信用貸”、“拿去花/信用購(gòu)”以及“聯(lián)名卡”等產(chǎn)品。“拿去花/信用購(gòu)”是類(lèi)似于白條、花唄的消費(fèi)貸款產(chǎn)品,年化利率10%至24%,合作機(jī)構(gòu)主要為重慶攜程小額貸款有限公司、中誠(chéng)信托有限責(zé)任公司、江蘇銀行,以及南銀法巴等消費(fèi)金融公司,合計(jì)10家。

信用貸顧名思義,為信用借款,年利率3.6%至24%,合作機(jī)構(gòu)達(dá)41家,以銀行及消費(fèi)金融公司為主。借錢(qián)優(yōu)選類(lèi)似于“貸款超市”,向多個(gè)合作網(wǎng)貸、助貸平臺(tái)引流。該產(chǎn)品顯示,綜合息費(fèi)年化(單利)3.6%起,需要先進(jìn)行人臉、身份證等實(shí)名認(rèn)證,才能看到更多詳細(xì)信息。

值得一提的是,攜程金融借錢(qián)優(yōu)選列出了多個(gè)合作平臺(tái),并顯示這些平臺(tái)費(fèi)率在24%以內(nèi)。但實(shí)際上,其中有平臺(tái)曾被投訴存在費(fèi)率為36%的產(chǎn)品。據(jù)南方都市報(bào)報(bào)道,9月25日,消費(fèi)保平臺(tái),有借款人表示,自己在攜程金融借款,放款方是尚誠(chéng)消金,發(fā)現(xiàn)每一筆借款都超過(guò)了24%的年利率;8月23日,黑貓投訴平臺(tái),有借款人稱自己所借產(chǎn)品實(shí)際年化利率高達(dá)35.94%。

盡管助貸新規(guī)已明確對(duì)借款綜合費(fèi)率進(jìn)行了規(guī)范,但攜程金融及其合作平臺(tái)在費(fèi)率調(diào)整上卻顯得遲緩且不透明。許多用戶反映,在借款時(shí)并未充分了解實(shí)際利率,直到還款時(shí)才發(fā)現(xiàn)負(fù)擔(dān)沉重。這種“先斬后奏”的做法,不僅違反了消費(fèi)者權(quán)益保護(hù)的原則,也暴露了攜程金融在風(fēng)險(xiǎn)管理上的嚴(yán)重缺失。

在信息時(shí)代,個(gè)人隱私的保護(hù)尤為重要。然而,攜程金融在信息處理上的不規(guī)范行為,卻讓用戶的隱私陷入了極大的風(fēng)險(xiǎn)之中。據(jù)南方都市報(bào)報(bào)道,2025年9月28日,有用戶在黑貓投訴表示,攜程金融在未經(jīng)得本人同意的情況下,私自推送貸款信息,誘導(dǎo)其在該平臺(tái)進(jìn)行貸款;8月30日,有用戶表示,攜程金融提供的貸款利息超出法律保護(hù)范圍,且泄露客戶信息,導(dǎo)致其遭到多個(gè)小貸公司騷擾。

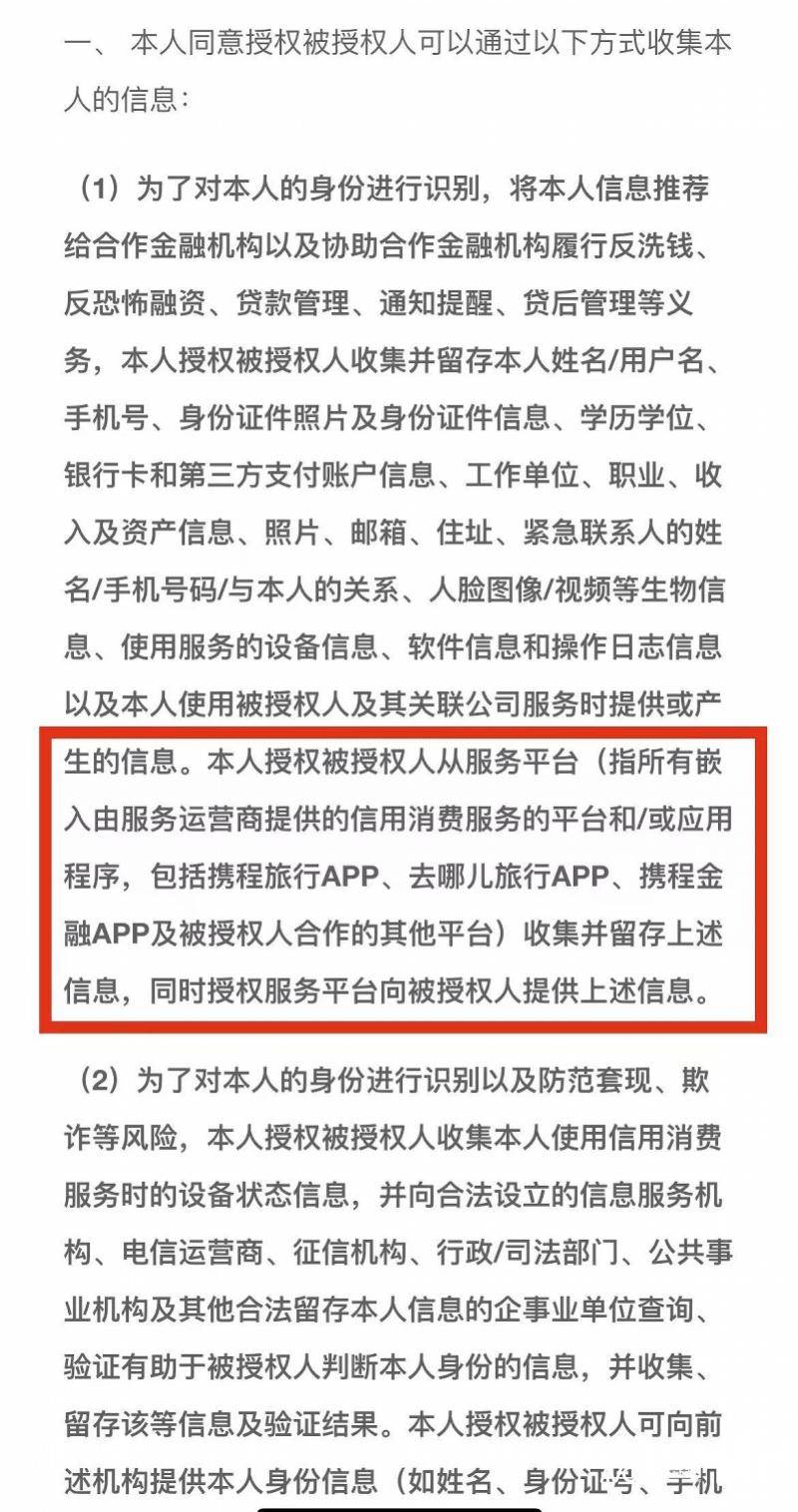

這種信息泄露的問(wèn)題,不僅源于攜程金融內(nèi)部管理的松散,更與其在協(xié)議設(shè)計(jì)上的“套路”密不可分。據(jù)南方都市報(bào)報(bào)道,在申請(qǐng)“信用貸”或“拿去花”等產(chǎn)品時(shí),用戶需要勾選同意一系列復(fù)雜的協(xié)議,而這些協(xié)議中往往嵌套了更多關(guān)于個(gè)人信息處理的子協(xié)議。用戶在不知情的情況下,便可能已經(jīng)授權(quán)了攜程金融及其合作方對(duì)自己的個(gè)人信息進(jìn)行廣泛共享。這種“協(xié)議嵌套”的做法,無(wú)疑是對(duì)用戶知情權(quán)和選擇權(quán)的極大漠視。

如果說(shuō)息費(fèi)高企和信息泄露還只是讓用戶感到不滿和困擾的話,那么暴力催收則是對(duì)用戶權(quán)益的直接踐踏。據(jù)南方都市報(bào)報(bào)道,今年1月,在啄木鳥(niǎo)投訴平臺(tái),即有借款人表示,攜程金融平臺(tái)將收取到的敏感個(gè)人信息,未脫敏處理交由三方催收。后自己遭遇暴力催收,電話短信轟炸,且催收方私自騷擾家人朋友,泄露個(gè)人信息。9月7日,有借款人表示,攜程金融催收方,打電話威脅不還錢(qián)直接打爆通訊錄,并且報(bào)出了除了緊急聯(lián)系人以外的名字。掛斷電話之后朋友立馬收到催收短信,并且被威脅稱有連帶責(zé)任。

攜程金融在助貸新規(guī)下的種種亂象不僅暴露了其自身在風(fēng)險(xiǎn)管理、信息保護(hù)、合規(guī)經(jīng)營(yíng)等方面的嚴(yán)重問(wèn)題也引發(fā)了行業(yè)對(duì)監(jiān)管缺失的深刻反思。作為金融科技服務(wù)平臺(tái)攜程金融本應(yīng)成為行業(yè)規(guī)范的引領(lǐng)者而非破壞者。然而其在實(shí)際操作中的種種不當(dāng)行為卻無(wú)疑給整個(gè)行業(yè)蒙上了一層陰影。

面對(duì)攜程金融的信任危機(jī)和行業(yè)亂象監(jiān)管部門(mén)應(yīng)進(jìn)一步加大監(jiān)管力度完善相關(guān)法律法規(guī)和制度保障確保金融科技服務(wù)平臺(tái)在合法合規(guī)的軌道上運(yùn)行。同時(shí)行業(yè)內(nèi)部也應(yīng)加強(qiáng)自律和協(xié)作共同推動(dòng)行業(yè)的健康可持續(xù)發(fā)展。

攜程金融在助貸新規(guī)下的表現(xiàn)令人失望。其息費(fèi)高企、信息泄露、暴力催收等問(wèn)題不僅嚴(yán)重侵害了消費(fèi)者權(quán)益也破壞了行業(yè)的良好形象。面對(duì)這些問(wèn)題攜程金融必須深刻反思并采取有效措施加以整改以重新贏得消費(fèi)者的信任和行業(yè)的認(rèn)可。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。