換將兩年后,平安健康轉型加速?互聯網+

導讀

換將兩年后,平安健康轉型加速?

換將兩年后,平安健康轉型加速?

文 / 二風

出品 / 節點財經

平安健康轉型,盈虧平衡點何適來臨?

處于緩慢爬坡期的平安健康,經歷去年較大規模的前期投入后,半年報中,平安健康虧損收窄、毛利率提升,各項財務指標有好轉趨勢。不過,人事大地震的兩年后,在方蔚豪的帶領下,平安健康半年報罕見出現營收下滑。外部政策環境等導致行業前景不明,平安健康從最高點1700億市值降至230多億。當賣藥收入占比縮減后,平安健康與平安集團進一步捆綁,B端用戶群較大提升付費率。

快速邁向B端,能否做成中國版的“聯合健康”?仍然需要期待平安健康的下一份答卷才能明朗。

文 / 二風

出品 / 節點財經

平安健康轉型,盈虧平衡點何適來臨?

處于緩慢爬坡期的平安健康,經歷去年較大規模的前期投入后,半年報中,平安健康虧損收窄、毛利率提升,各項財務指標有好轉趨勢。不過,人事大地震的兩年后,在方蔚豪的帶領下,平安健康半年報罕見出現營收下滑。外部政策環境等導致行業前景不明,平安健康從最高點1700億市值降至230多億。當賣藥收入占比縮減后,平安健康與平安集團進一步捆綁,B端用戶群較大提升付費率。

快速邁向B端,能否做成中國版的“聯合健康”?仍然需要期待平安健康的下一份答卷才能明朗。

虧損收窄、毛利率提升

距盈虧平衡點還有多遠?

“總收入下滑、虧損收窄、毛利率提升”,這是平安健康近期公布的2022上半年財報中的幾大關鍵點。

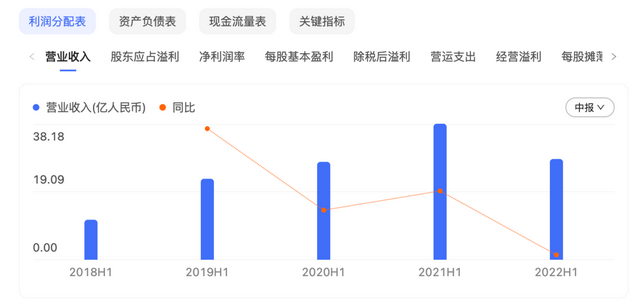

2022年上半年,平安健康總收入28.28億元人民幣,同比減少25.9%。這也是平安健康近些年首次出現了上半年營收同比下滑,這一趨勢或將延續至今年全年。

虧損收窄、毛利率提升

距盈虧平衡點還有多遠?

“總收入下滑、虧損收窄、毛利率提升”,這是平安健康近期公布的2022上半年財報中的幾大關鍵點。

2022年上半年,平安健康總收入28.28億元人民幣,同比減少25.9%。這也是平安健康近些年首次出現了上半年營收同比下滑,這一趨勢或將延續至今年全年。

數據來源:百度股市通

從業務板塊來看,上半年總收入下降,主要是因為健康服務收入下降。平安健康的業務有兩大塊,醫療服務和健康服務。對比營收占比,健康服務在平安健康總收入中占比六成,醫療服務占四成。上半年,平安健康健康服務實現收入16.96億元,同比下降32%;醫療服務收入11.32億元,同比下降14.5%。

占平安健康營收大頭的健康服務板塊收入,同比和環比齊降的原因,主要是商城類業務收入下滑,即“賣藥”賺錢少了。長期以來,互聯網醫療領域的三巨頭,被外界詬病為賣藥平臺,阿里健康、京東健康賣藥業務營收占比更是高達八九成。相比之下,平安健康業務更趨多元化。指責平安健康是個賣藥平臺顯然不公允。但是賣藥收入最受外界關注,如何降低它對整體營收的影響,對平安健康而言至關重要。

虧損收窄、毛利率提升

降低賣藥收入占比,但另一大板塊醫療服務的營收并未如外界期待的得到大幅提升。平安健康成立以來,從未盈利;如今虧損依舊,但有所減少:上半年,平安健康凈虧損4.26億元,同比減少51.6%,環比則減虧35.5%。

這與平安健康正在開展的轉型戰略相關。從2C轉向2B的過程中,高毛利率的醫療服務業務越來越受到平安健康的重視,但尚未填補C端市場的空白實現正向循環。

先看賣藥業務,其毛利率低是一大特征。毛利較高的京東健康和阿里健康,均在20%左右,它們主要針對C端市場;而針對B端的兩大企業,九州通近5年毛利率僅在8%左右,另一家啟動IPO的藥師幫,近3年毛利率分別僅為1.3%、5.1%和5.2%。據平安健康2021年中報披露,在總收入中占比50%的在線商城當期收入19.09億元,但毛利率僅有5.8%。

如此看來,平安健康的毛利率并不高。如何提高企業整體的毛利率?主要依靠平安健康醫療服務板塊調整。上半年,平安健康醫療服務板塊毛利率為39.1%,環比提升13.3%。值得注意的是,同比則下降6.1個百分點。

不過,2022半年報顯示,平安健康在縮減低毛利率的賣藥業務的同時,2B的“醫療服務”卻尚未實現增長,同比下降14.5%。值得一提的是,受毛利率提升的影響,虧損大幅收縮。這無疑距離平安健康盈虧平衡又近了一步。

浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林認為,平安健康毛利率提升、虧損減少“主要原因是公司通過B端用戶拓展來彌補C端用戶的流失,而B端用戶普遍用戶質量比較好,單客價值比較高,可以說平安健康找到了一個高毛利的細分領域。”這是以“單客價值”,而非流量規模的角度來衡量平安健康的業務前景。相比于流量思維,這一判斷標準重點看未來而非現在,它指出了平安健康下一步進化的方向,即在一個細分領域“獨自稱王”。

如果按照半年報的節奏,平安健康轉型今年或將保持半年報基本業績態勢,即“收入下滑、虧損收窄、毛利率提升”,因此盈虧平衡或許尚需時日。在中報發布前,招銀國際報告表示,預計平安健康2022年收入同比下滑12%,此前預期為同比增長6%;2022年凈虧損11.05億元,較此前預測的凈虧損億元略有收窄。利潤端方面,公司繼續降低與平安集團的關聯交易量等,預計全年毛利率可提升3.4個百分點至26.7%。

數據來源:百度股市通

從業務板塊來看,上半年總收入下降,主要是因為健康服務收入下降。平安健康的業務有兩大塊,醫療服務和健康服務。對比營收占比,健康服務在平安健康總收入中占比六成,醫療服務占四成。上半年,平安健康健康服務實現收入16.96億元,同比下降32%;醫療服務收入11.32億元,同比下降14.5%。

占平安健康營收大頭的健康服務板塊收入,同比和環比齊降的原因,主要是商城類業務收入下滑,即“賣藥”賺錢少了。長期以來,互聯網醫療領域的三巨頭,被外界詬病為賣藥平臺,阿里健康、京東健康賣藥業務營收占比更是高達八九成。相比之下,平安健康業務更趨多元化。指責平安健康是個賣藥平臺顯然不公允。但是賣藥收入最受外界關注,如何降低它對整體營收的影響,對平安健康而言至關重要。

虧損收窄、毛利率提升

降低賣藥收入占比,但另一大板塊醫療服務的營收并未如外界期待的得到大幅提升。平安健康成立以來,從未盈利;如今虧損依舊,但有所減少:上半年,平安健康凈虧損4.26億元,同比減少51.6%,環比則減虧35.5%。

這與平安健康正在開展的轉型戰略相關。從2C轉向2B的過程中,高毛利率的醫療服務業務越來越受到平安健康的重視,但尚未填補C端市場的空白實現正向循環。

先看賣藥業務,其毛利率低是一大特征。毛利較高的京東健康和阿里健康,均在20%左右,它們主要針對C端市場;而針對B端的兩大企業,九州通近5年毛利率僅在8%左右,另一家啟動IPO的藥師幫,近3年毛利率分別僅為1.3%、5.1%和5.2%。據平安健康2021年中報披露,在總收入中占比50%的在線商城當期收入19.09億元,但毛利率僅有5.8%。

如此看來,平安健康的毛利率并不高。如何提高企業整體的毛利率?主要依靠平安健康醫療服務板塊調整。上半年,平安健康醫療服務板塊毛利率為39.1%,環比提升13.3%。值得注意的是,同比則下降6.1個百分點。

不過,2022半年報顯示,平安健康在縮減低毛利率的賣藥業務的同時,2B的“醫療服務”卻尚未實現增長,同比下降14.5%。值得一提的是,受毛利率提升的影響,虧損大幅收縮。這無疑距離平安健康盈虧平衡又近了一步。

浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林認為,平安健康毛利率提升、虧損減少“主要原因是公司通過B端用戶拓展來彌補C端用戶的流失,而B端用戶普遍用戶質量比較好,單客價值比較高,可以說平安健康找到了一個高毛利的細分領域。”這是以“單客價值”,而非流量規模的角度來衡量平安健康的業務前景。相比于流量思維,這一判斷標準重點看未來而非現在,它指出了平安健康下一步進化的方向,即在一個細分領域“獨自稱王”。

如果按照半年報的節奏,平安健康轉型今年或將保持半年報基本業績態勢,即“收入下滑、虧損收窄、毛利率提升”,因此盈虧平衡或許尚需時日。在中報發布前,招銀國際報告表示,預計平安健康2022年收入同比下滑12%,此前預期為同比增長6%;2022年凈虧損11.05億元,較此前預測的凈虧損億元略有收窄。利潤端方面,公司繼續降低與平安集團的關聯交易量等,預計全年毛利率可提升3.4個百分點至26.7%。

打造中國版“聯合健康”

業務“飛輪”加速?

從C端整體轉向B端業務,平安健康逐漸形成了“聯合健康+O2O+會員制家庭醫生”的經營模式。

熱門美劇《絕命毒師》里,緝毒警察漢克腿部受傷后,保險公司為其提供的一套診治方案。從控費的角度出發,保險公司為其提供的醫生質量并不高。因此,漢克妻子未采納保險公司的建議,而是選擇了由醫生推薦的質量更高方案。不過,繞過保險公司的新方案需要自費。

這一情節,便是“聯合健康”,即HMO模式的完整呈現。保險公司在醫生與病人之間發揮著橋梁作用,而控費是其中的關鍵點之一。

做HMO模式中國版,國內尚未有成功先例

聯合健康集團作為全美最大的健康險公司,典型的管理式醫療機構,也是這一模式的代表。去年《財富》雜志發布世界500強排行榜,聯合健康首次進入全球前十,排名第八。2021年聯合健康營業收入2876億美元,其中保費收入超過了2262億美元。做中國版的聯合健康,這是平安健康轉型的動力。去年,中國平安耗資數百億并購北大方正,將北大醫療納入旗下,正在加速這一進程。不過,該模式在國外如火如荼發展著,但在國內尚未有成功先例。

HMO模式對大部分國人來說相當陌生,商業健康保險市場占比遠低于國家主導的醫保。如何在公立醫院主導的環境下,實現控費仍是難點,這與國外商保環境大相徑庭。據麥卡錫最新報告,2020年中國商業健康險賠付約占直接醫療支出的5%。

當商保大環境先天存在不足,平安健康做成HMO模式的底氣又在哪里?方蔚豪曾表示,“我們堅定按著這個(轉型)方向走,持續經營下去相信未來會形成飛輪效應,正向的循環會帶來收入和利潤是完全可期的。”顯然,平安健康對于未來頗有信心。

打造中國版“聯合健康”

業務“飛輪”加速?

從C端整體轉向B端業務,平安健康逐漸形成了“聯合健康+O2O+會員制家庭醫生”的經營模式。

熱門美劇《絕命毒師》里,緝毒警察漢克腿部受傷后,保險公司為其提供的一套診治方案。從控費的角度出發,保險公司為其提供的醫生質量并不高。因此,漢克妻子未采納保險公司的建議,而是選擇了由醫生推薦的質量更高方案。不過,繞過保險公司的新方案需要自費。

這一情節,便是“聯合健康”,即HMO模式的完整呈現。保險公司在醫生與病人之間發揮著橋梁作用,而控費是其中的關鍵點之一。

做HMO模式中國版,國內尚未有成功先例

聯合健康集團作為全美最大的健康險公司,典型的管理式醫療機構,也是這一模式的代表。去年《財富》雜志發布世界500強排行榜,聯合健康首次進入全球前十,排名第八。2021年聯合健康營業收入2876億美元,其中保費收入超過了2262億美元。做中國版的聯合健康,這是平安健康轉型的動力。去年,中國平安耗資數百億并購北大方正,將北大醫療納入旗下,正在加速這一進程。不過,該模式在國外如火如荼發展著,但在國內尚未有成功先例。

HMO模式對大部分國人來說相當陌生,商業健康保險市場占比遠低于國家主導的醫保。如何在公立醫院主導的環境下,實現控費仍是難點,這與國外商保環境大相徑庭。據麥卡錫最新報告,2020年中國商業健康險賠付約占直接醫療支出的5%。

當商保大環境先天存在不足,平安健康做成HMO模式的底氣又在哪里?方蔚豪曾表示,“我們堅定按著這個(轉型)方向走,持續經營下去相信未來會形成飛輪效應,正向的循環會帶來收入和利潤是完全可期的。”顯然,平安健康對于未來頗有信心。

圖片來源:平安健康APP

推動平安健康飛輪轉動,“家庭醫生”成關鍵抓手

在美國,“會員制家庭醫生”是聯合健康模式的重要一環。對于投保客戶,聯合健康會提供醫生名單,指定家庭醫生,而且醫生與投保人的關系也會持續多年。參照此,平安健康自建了醫生隊伍,這是區別于其他互聯網醫療企業的一大特征,這是它擁有了一份獨家秘訣。

目前看來,在會員制方面,B端運營數據較去年年底均有大幅提升。中報顯示,截至2022年6月30日,平安健康注冊用戶數4.41億人,較2021年末增長4.2%;過去12個月的付費用戶數4000萬人,較2021年底增長4.8%。其中,平安健康的金融端付費用戶數超過3300萬人;B端累計服務企業數達到749家,付費的企業員工和企業的客戶數超過200萬人。未來,隨著C端用戶正在收縮,探索B端成為平安健康擴大付費會員的關鍵,這也是其轉型的應有之義。

前期投入階段之后,進入調整期?

形成飛輪效應,需要持續增長的付費用戶作為基礎,平安健康仍在路上。我們應該如何判斷其當下所處的階段?

平安健康的轉型仍是未完成時,但已度過了前期投入階段。2021年,平安健康虧損擴大至近15.4億元,同比擴大了62.3%。對此,方蔚豪解釋,前期的投入已經基本完成,未來整體的投入將越來越少。半年過去了,這一說法在半年報里得到了佐證。從支出端來看,平安健康上半年多項費控下降。上半年,平安健康銷售以及營銷費用為5.24億元,同比降低52.6%;管理費用為8.93億元,同比降低0.7%。由此看來,平安健康盈利已持續改善。當度過了前期投入的階段,距離調整期或也為時不遠了。

圖片來源:平安健康APP

推動平安健康飛輪轉動,“家庭醫生”成關鍵抓手

在美國,“會員制家庭醫生”是聯合健康模式的重要一環。對于投保客戶,聯合健康會提供醫生名單,指定家庭醫生,而且醫生與投保人的關系也會持續多年。參照此,平安健康自建了醫生隊伍,這是區別于其他互聯網醫療企業的一大特征,這是它擁有了一份獨家秘訣。

目前看來,在會員制方面,B端運營數據較去年年底均有大幅提升。中報顯示,截至2022年6月30日,平安健康注冊用戶數4.41億人,較2021年末增長4.2%;過去12個月的付費用戶數4000萬人,較2021年底增長4.8%。其中,平安健康的金融端付費用戶數超過3300萬人;B端累計服務企業數達到749家,付費的企業員工和企業的客戶數超過200萬人。未來,隨著C端用戶正在收縮,探索B端成為平安健康擴大付費會員的關鍵,這也是其轉型的應有之義。

前期投入階段之后,進入調整期?

形成飛輪效應,需要持續增長的付費用戶作為基礎,平安健康仍在路上。我們應該如何判斷其當下所處的階段?

平安健康的轉型仍是未完成時,但已度過了前期投入階段。2021年,平安健康虧損擴大至近15.4億元,同比擴大了62.3%。對此,方蔚豪解釋,前期的投入已經基本完成,未來整體的投入將越來越少。半年過去了,這一說法在半年報里得到了佐證。從支出端來看,平安健康上半年多項費控下降。上半年,平安健康銷售以及營銷費用為5.24億元,同比降低52.6%;管理費用為8.93億元,同比降低0.7%。由此看來,平安健康盈利已持續改善。當度過了前期投入的階段,距離調整期或也為時不遠了。

換將兩年后

方蔚豪的答卷如何?

2018年5月,平安好醫生(即平安健康)在香港上市,成為互聯網醫療第一股。從創業之初起,阿里系高管王濤等組成的創始團隊,與平安集團度過了一段蜜月期。上市整整2年后的2020年5月,王濤卻被免職,核心高管集體離職,官方給出的原因是“業績未達預期”。以平安好醫生會員制產品為例,據《財新》報道,截至2019年末,該板塊收入超過4億元,但其內部在2019年年中曾制定了8~10億元的銷售目標,僅完成一半。一手創立平安好醫生的王濤,并未能陪它走到該去的地方。

由此可看出,平安健康轉型壓力之大。

方蔚豪接棒王濤,推動平安健康與集團深度綁定

王濤之后,時任平安國際融資租賃董事長兼CEO、平安醫保科技聯席董事長兼CEO方蔚豪接手,平安系高管到來加速了中國平安與平安健康進一步綁定。外界一度傳出平安醫保科技和平安好醫生兩家公司要重組的消息。

一方面,平安健康依賴平安集團的內部輸送維持營收穩定,另一方面,平安集團這棵大樹可以提供較豐富的B端資源,這也是其他互聯網醫療企業缺少的優勢。平安健康有C段轉型至B端,既是進攻,也是退守。

平安健康與平安集團關聯交易,也被長期被外界詬病,其產品的營收能力受到質疑。以賣藥的健康商城業務來看,其中很大一部分來自平安集團各子公司進行的集團采購;從平臺用戶數量來看,來自金融端的占比較高。2021年底,平安好醫生4億多的注冊用戶中,來自平安集團導流占比46.2%。這是平安健康戰略保守的體現,平安系統外拓客仍存在較大難度。

換將兩年后

方蔚豪的答卷如何?

2018年5月,平安好醫生(即平安健康)在香港上市,成為互聯網醫療第一股。從創業之初起,阿里系高管王濤等組成的創始團隊,與平安集團度過了一段蜜月期。上市整整2年后的2020年5月,王濤卻被免職,核心高管集體離職,官方給出的原因是“業績未達預期”。以平安好醫生會員制產品為例,據《財新》報道,截至2019年末,該板塊收入超過4億元,但其內部在2019年年中曾制定了8~10億元的銷售目標,僅完成一半。一手創立平安好醫生的王濤,并未能陪它走到該去的地方。

由此可看出,平安健康轉型壓力之大。

方蔚豪接棒王濤,推動平安健康與集團深度綁定

王濤之后,時任平安國際融資租賃董事長兼CEO、平安醫保科技聯席董事長兼CEO方蔚豪接手,平安系高管到來加速了中國平安與平安健康進一步綁定。外界一度傳出平安醫保科技和平安好醫生兩家公司要重組的消息。

一方面,平安健康依賴平安集團的內部輸送維持營收穩定,另一方面,平安集團這棵大樹可以提供較豐富的B端資源,這也是其他互聯網醫療企業缺少的優勢。平安健康有C段轉型至B端,既是進攻,也是退守。

平安健康與平安集團關聯交易,也被長期被外界詬病,其產品的營收能力受到質疑。以賣藥的健康商城業務來看,其中很大一部分來自平安集團各子公司進行的集團采購;從平臺用戶數量來看,來自金融端的占比較高。2021年底,平安好醫生4億多的注冊用戶中,來自平安集團導流占比46.2%。這是平安健康戰略保守的體現,平安系統外拓客仍存在較大難度。

圖片來源:平安健康APP

流量變現能力強化,B端戰略或將深化

對于平安健康如何扭虧為盈的焦點話題,王濤曾在2019年中公開表示,“扭虧為盈不難,管理層現在更關心流量變現能力”。2021年全年業績發布會上,平安健康表示,在付費問診全面實行后,2021年平安健康的付費用戶轉化率為24.8%,人均消費行為數1.48種。這一數據可對比2年前,當時王濤擔心的流量變現能力。早在2019年,平安好醫生去年平均付費轉化率為4%,同比僅提升了3.6%。

付費用戶轉化率從4%漲到24.8%,兩年間,漲幅達20%。

平安健康的付費用戶轉化率大幅提升。以流量變現能力來看,方蔚豪祭出的B端戰略大幅提升了付費用戶轉化率,值得注意的是,B端用戶付費能力弱于C端。不過,上半年的虧損收縮,我們或許可以謹慎判斷,方蔚豪完成王濤流量變現的心愿值得期待。

隨著平安體系內用戶轉化到達天花板,如何提升體系外用戶的占比,將是方蔚豪面對的一大考驗。

外部環境不確定性,平安健康乘風破浪進行時

外部環境的不確定性,是近些年互聯網醫療行業共同所面對的挑戰。平安健康市值一度高達1700億,如今跌落至235億左右。2022年上半年,多項監管文件連續出臺,對互聯網醫療規范提出更進一步的要求。比如,今年5月,國家藥監局綜合司發布《藥品管理法實施條例(修訂草案征求意見稿)》擬規定:“第三方平臺提供者不得直接參與藥品網絡銷售活動”。

一系列的行業規范化政策,平安健康又將如何調整?與此同時,互聯網醫療的概念在一級市場逐漸冷淡,不再是投資人關注的大風口方向。

多年以來,線上流量為線下業務導流的模式并未走通,各家不少互聯網醫療平臺被認為是淪為“掛號系統”。據《財新》報道,一些線上平臺導來的“流量多為輕問診,線上的醫生資源也難言優質”。當行業盈利模式等前途未卜之際,平安健康轉向更安全保守的B端業務,加速與集團深度捆綁,似乎是必然之路。而保險企業跨界醫療在國內也并不鮮見,但無一例外仍在探索期。平安健康在打造中國版的“聯合健康”的路上,仍待破繭。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

圖片來源:平安健康APP

流量變現能力強化,B端戰略或將深化

對于平安健康如何扭虧為盈的焦點話題,王濤曾在2019年中公開表示,“扭虧為盈不難,管理層現在更關心流量變現能力”。2021年全年業績發布會上,平安健康表示,在付費問診全面實行后,2021年平安健康的付費用戶轉化率為24.8%,人均消費行為數1.48種。這一數據可對比2年前,當時王濤擔心的流量變現能力。早在2019年,平安好醫生去年平均付費轉化率為4%,同比僅提升了3.6%。

付費用戶轉化率從4%漲到24.8%,兩年間,漲幅達20%。

平安健康的付費用戶轉化率大幅提升。以流量變現能力來看,方蔚豪祭出的B端戰略大幅提升了付費用戶轉化率,值得注意的是,B端用戶付費能力弱于C端。不過,上半年的虧損收縮,我們或許可以謹慎判斷,方蔚豪完成王濤流量變現的心愿值得期待。

隨著平安體系內用戶轉化到達天花板,如何提升體系外用戶的占比,將是方蔚豪面對的一大考驗。

外部環境不確定性,平安健康乘風破浪進行時

外部環境的不確定性,是近些年互聯網醫療行業共同所面對的挑戰。平安健康市值一度高達1700億,如今跌落至235億左右。2022年上半年,多項監管文件連續出臺,對互聯網醫療規范提出更進一步的要求。比如,今年5月,國家藥監局綜合司發布《藥品管理法實施條例(修訂草案征求意見稿)》擬規定:“第三方平臺提供者不得直接參與藥品網絡銷售活動”。

一系列的行業規范化政策,平安健康又將如何調整?與此同時,互聯網醫療的概念在一級市場逐漸冷淡,不再是投資人關注的大風口方向。

多年以來,線上流量為線下業務導流的模式并未走通,各家不少互聯網醫療平臺被認為是淪為“掛號系統”。據《財新》報道,一些線上平臺導來的“流量多為輕問診,線上的醫生資源也難言優質”。當行業盈利模式等前途未卜之際,平安健康轉向更安全保守的B端業務,加速與集團深度捆綁,似乎是必然之路。而保險企業跨界醫療在國內也并不鮮見,但無一例外仍在探索期。平安健康在打造中國版的“聯合健康”的路上,仍待破繭。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 二風

出品 / 節點財經

平安健康轉型,盈虧平衡點何適來臨?

處于緩慢爬坡期的平安健康,經歷去年較大規模的前期投入后,半年報中,平安健康虧損收窄、毛利率提升,各項財務指標有好轉趨勢。不過,人事大地震的兩年后,在方蔚豪的帶領下,平安健康半年報罕見出現營收下滑。外部政策環境等導致行業前景不明,平安健康從最高點1700億市值降至230多億。當賣藥收入占比縮減后,平安健康與平安集團進一步捆綁,B端用戶群較大提升付費率。

快速邁向B端,能否做成中國版的“聯合健康”?仍然需要期待平安健康的下一份答卷才能明朗。

虧損收窄、毛利率提升

距盈虧平衡點還有多遠?

“總收入下滑、虧損收窄、毛利率提升”,這是平安健康近期公布的2022上半年財報中的幾大關鍵點。

2022年上半年,平安健康總收入28.28億元人民幣,同比減少25.9%。這也是平安健康近些年首次出現了上半年營收同比下滑,這一趨勢或將延續至今年全年。

數據來源:百度股市通

從業務板塊來看,上半年總收入下降,主要是因為健康服務收入下降。平安健康的業務有兩大塊,醫療服務和健康服務。對比營收占比,健康服務在平安健康總收入中占比六成,醫療服務占四成。上半年,平安健康健康服務實現收入16.96億元,同比下降32%;醫療服務收入11.32億元,同比下降14.5%。

占平安健康營收大頭的健康服務板塊收入,同比和環比齊降的原因,主要是商城類業務收入下滑,即“賣藥”賺錢少了。長期以來,互聯網醫療領域的三巨頭,被外界詬病為賣藥平臺,阿里健康、京東健康賣藥業務營收占比更是高達八九成。相比之下,平安健康業務更趨多元化。指責平安健康是個賣藥平臺顯然不公允。但是賣藥收入最受外界關注,如何降低它對整體營收的影響,對平安健康而言至關重要。

虧損收窄、毛利率提升

降低賣藥收入占比,但另一大板塊醫療服務的營收并未如外界期待的得到大幅提升。平安健康成立以來,從未盈利;如今虧損依舊,但有所減少:上半年,平安健康凈虧損4.26億元,同比減少51.6%,環比則減虧35.5%。

這與平安健康正在開展的轉型戰略相關。從2C轉向2B的過程中,高毛利率的醫療服務業務越來越受到平安健康的重視,但尚未填補C端市場的空白實現正向循環。

先看賣藥業務,其毛利率低是一大特征。毛利較高的京東健康和阿里健康,均在20%左右,它們主要針對C端市場;而針對B端的兩大企業,九州通近5年毛利率僅在8%左右,另一家啟動IPO的藥師幫,近3年毛利率分別僅為1.3%、5.1%和5.2%。據平安健康2021年中報披露,在總收入中占比50%的在線商城當期收入19.09億元,但毛利率僅有5.8%。

如此看來,平安健康的毛利率并不高。如何提高企業整體的毛利率?主要依靠平安健康醫療服務板塊調整。上半年,平安健康醫療服務板塊毛利率為39.1%,環比提升13.3%。值得注意的是,同比則下降6.1個百分點。

不過,2022半年報顯示,平安健康在縮減低毛利率的賣藥業務的同時,2B的“醫療服務”卻尚未實現增長,同比下降14.5%。值得一提的是,受毛利率提升的影響,虧損大幅收縮。這無疑距離平安健康盈虧平衡又近了一步。

浙江大學國際聯合商學院數字經濟與金融創新研究中心聯席主任、研究員盤和林認為,平安健康毛利率提升、虧損減少“主要原因是公司通過B端用戶拓展來彌補C端用戶的流失,而B端用戶普遍用戶質量比較好,單客價值比較高,可以說平安健康找到了一個高毛利的細分領域。”這是以“單客價值”,而非流量規模的角度來衡量平安健康的業務前景。相比于流量思維,這一判斷標準重點看未來而非現在,它指出了平安健康下一步進化的方向,即在一個細分領域“獨自稱王”。

如果按照半年報的節奏,平安健康轉型今年或將保持半年報基本業績態勢,即“收入下滑、虧損收窄、毛利率提升”,因此盈虧平衡或許尚需時日。在中報發布前,招銀國際報告表示,預計平安健康2022年收入同比下滑12%,此前預期為同比增長6%;2022年凈虧損11.05億元,較此前預測的凈虧損億元略有收窄。利潤端方面,公司繼續降低與平安集團的關聯交易量等,預計全年毛利率可提升3.4個百分點至26.7%。

打造中國版“聯合健康”

業務“飛輪”加速?

從C端整體轉向B端業務,平安健康逐漸形成了“聯合健康+O2O+會員制家庭醫生”的經營模式。

熱門美劇《絕命毒師》里,緝毒警察漢克腿部受傷后,保險公司為其提供的一套診治方案。從控費的角度出發,保險公司為其提供的醫生質量并不高。因此,漢克妻子未采納保險公司的建議,而是選擇了由醫生推薦的質量更高方案。不過,繞過保險公司的新方案需要自費。

這一情節,便是“聯合健康”,即HMO模式的完整呈現。保險公司在醫生與病人之間發揮著橋梁作用,而控費是其中的關鍵點之一。

做HMO模式中國版,國內尚未有成功先例

聯合健康集團作為全美最大的健康險公司,典型的管理式醫療機構,也是這一模式的代表。去年《財富》雜志發布世界500強排行榜,聯合健康首次進入全球前十,排名第八。2021年聯合健康營業收入2876億美元,其中保費收入超過了2262億美元。做中國版的聯合健康,這是平安健康轉型的動力。去年,中國平安耗資數百億并購北大方正,將北大醫療納入旗下,正在加速這一進程。不過,該模式在國外如火如荼發展著,但在國內尚未有成功先例。

HMO模式對大部分國人來說相當陌生,商業健康保險市場占比遠低于國家主導的醫保。如何在公立醫院主導的環境下,實現控費仍是難點,這與國外商保環境大相徑庭。據麥卡錫最新報告,2020年中國商業健康險賠付約占直接醫療支出的5%。

當商保大環境先天存在不足,平安健康做成HMO模式的底氣又在哪里?方蔚豪曾表示,“我們堅定按著這個(轉型)方向走,持續經營下去相信未來會形成飛輪效應,正向的循環會帶來收入和利潤是完全可期的。”顯然,平安健康對于未來頗有信心。

圖片來源:平安健康APP

推動平安健康飛輪轉動,“家庭醫生”成關鍵抓手

在美國,“會員制家庭醫生”是聯合健康模式的重要一環。對于投保客戶,聯合健康會提供醫生名單,指定家庭醫生,而且醫生與投保人的關系也會持續多年。參照此,平安健康自建了醫生隊伍,這是區別于其他互聯網醫療企業的一大特征,這是它擁有了一份獨家秘訣。

目前看來,在會員制方面,B端運營數據較去年年底均有大幅提升。中報顯示,截至2022年6月30日,平安健康注冊用戶數4.41億人,較2021年末增長4.2%;過去12個月的付費用戶數4000萬人,較2021年底增長4.8%。其中,平安健康的金融端付費用戶數超過3300萬人;B端累計服務企業數達到749家,付費的企業員工和企業的客戶數超過200萬人。未來,隨著C端用戶正在收縮,探索B端成為平安健康擴大付費會員的關鍵,這也是其轉型的應有之義。

前期投入階段之后,進入調整期?

形成飛輪效應,需要持續增長的付費用戶作為基礎,平安健康仍在路上。我們應該如何判斷其當下所處的階段?

平安健康的轉型仍是未完成時,但已度過了前期投入階段。2021年,平安健康虧損擴大至近15.4億元,同比擴大了62.3%。對此,方蔚豪解釋,前期的投入已經基本完成,未來整體的投入將越來越少。半年過去了,這一說法在半年報里得到了佐證。從支出端來看,平安健康上半年多項費控下降。上半年,平安健康銷售以及營銷費用為5.24億元,同比降低52.6%;管理費用為8.93億元,同比降低0.7%。由此看來,平安健康盈利已持續改善。當度過了前期投入的階段,距離調整期或也為時不遠了。

換將兩年后

方蔚豪的答卷如何?

2018年5月,平安好醫生(即平安健康)在香港上市,成為互聯網醫療第一股。從創業之初起,阿里系高管王濤等組成的創始團隊,與平安集團度過了一段蜜月期。上市整整2年后的2020年5月,王濤卻被免職,核心高管集體離職,官方給出的原因是“業績未達預期”。以平安好醫生會員制產品為例,據《財新》報道,截至2019年末,該板塊收入超過4億元,但其內部在2019年年中曾制定了8~10億元的銷售目標,僅完成一半。一手創立平安好醫生的王濤,并未能陪它走到該去的地方。

由此可看出,平安健康轉型壓力之大。

方蔚豪接棒王濤,推動平安健康與集團深度綁定

王濤之后,時任平安國際融資租賃董事長兼CEO、平安醫保科技聯席董事長兼CEO方蔚豪接手,平安系高管到來加速了中國平安與平安健康進一步綁定。外界一度傳出平安醫保科技和平安好醫生兩家公司要重組的消息。

一方面,平安健康依賴平安集團的內部輸送維持營收穩定,另一方面,平安集團這棵大樹可以提供較豐富的B端資源,這也是其他互聯網醫療企業缺少的優勢。平安健康有C段轉型至B端,既是進攻,也是退守。

平安健康與平安集團關聯交易,也被長期被外界詬病,其產品的營收能力受到質疑。以賣藥的健康商城業務來看,其中很大一部分來自平安集團各子公司進行的集團采購;從平臺用戶數量來看,來自金融端的占比較高。2021年底,平安好醫生4億多的注冊用戶中,來自平安集團導流占比46.2%。這是平安健康戰略保守的體現,平安系統外拓客仍存在較大難度。

圖片來源:平安健康APP

流量變現能力強化,B端戰略或將深化

對于平安健康如何扭虧為盈的焦點話題,王濤曾在2019年中公開表示,“扭虧為盈不難,管理層現在更關心流量變現能力”。2021年全年業績發布會上,平安健康表示,在付費問診全面實行后,2021年平安健康的付費用戶轉化率為24.8%,人均消費行為數1.48種。這一數據可對比2年前,當時王濤擔心的流量變現能力。早在2019年,平安好醫生去年平均付費轉化率為4%,同比僅提升了3.6%。

付費用戶轉化率從4%漲到24.8%,兩年間,漲幅達20%。

平安健康的付費用戶轉化率大幅提升。以流量變現能力來看,方蔚豪祭出的B端戰略大幅提升了付費用戶轉化率,值得注意的是,B端用戶付費能力弱于C端。不過,上半年的虧損收縮,我們或許可以謹慎判斷,方蔚豪完成王濤流量變現的心愿值得期待。

隨著平安體系內用戶轉化到達天花板,如何提升體系外用戶的占比,將是方蔚豪面對的一大考驗。

外部環境不確定性,平安健康乘風破浪進行時

外部環境的不確定性,是近些年互聯網醫療行業共同所面對的挑戰。平安健康市值一度高達1700億,如今跌落至235億左右。2022年上半年,多項監管文件連續出臺,對互聯網醫療規范提出更進一步的要求。比如,今年5月,國家藥監局綜合司發布《藥品管理法實施條例(修訂草案征求意見稿)》擬規定:“第三方平臺提供者不得直接參與藥品網絡銷售活動”。

一系列的行業規范化政策,平安健康又將如何調整?與此同時,互聯網醫療的概念在一級市場逐漸冷淡,不再是投資人關注的大風口方向。

多年以來,線上流量為線下業務導流的模式并未走通,各家不少互聯網醫療平臺被認為是淪為“掛號系統”。據《財新》報道,一些線上平臺導來的“流量多為輕問診,線上的醫生資源也難言優質”。當行業盈利模式等前途未卜之際,平安健康轉向更安全保守的B端業務,加速與集團深度捆綁,似乎是必然之路。而保險企業跨界醫療在國內也并不鮮見,但無一例外仍在探索期。平安健康在打造中國版的“聯合健康”的路上,仍待破繭。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。