京東工業(yè)通過港交所聆訊:京東集團持股超78%、貢獻(xiàn)近40%收入快訊

京東工業(yè)有約40%的收入來自京東集團平臺,京東集團貢獻(xiàn)40%收入 京東工業(yè)定位中國領(lǐng)先的工業(yè)供應(yīng)鏈技術(shù)與服務(wù)提供商,京東工業(yè)集團自京東集團平臺所得收入(包括服務(wù)收入及來自京東五金城所得收入)分別為67億元、75億元、81億元及37億元。

【TechWeb】11月26日消息,近日,港交所官網(wǎng)顯示,京東工業(yè)股份有限公司(簡稱“京東工業(yè)”)通過港交所聆訊。

這是京東工業(yè)第四次沖擊港股上市。此前,京東工業(yè)曾于2023年3月、2024年9月、2025年3月三次遞交招股書,均因招股書有效期屆滿而失效。

京東工業(yè)此次IPO由美銀證券、高盛、海通國際和瑞銀擔(dān)任聯(lián)席保薦人。

當(dāng)前,京東集團、京東健康、京東物流及德邦股份均已上市,若京東工業(yè)順利上市,它將成為劉強東的又一家上市公司。

京東集團貢獻(xiàn)40%收入

京東工業(yè)定位中國領(lǐng)先的工業(yè)供應(yīng)鏈技術(shù)與服務(wù)提供商,其核心業(yè)務(wù)是通過“太璞”全鏈路數(shù)智化工業(yè)供應(yīng)鏈解決方案,提供工業(yè)品供應(yīng)和供應(yīng)鏈服務(wù)。

京東工業(yè)2017年開始布局MRO(MRO指維護、維修及運行,即支持生產(chǎn)或業(yè)務(wù)運營但不會成為最終產(chǎn)品一部分的商品,用于通用用途或特定工業(yè)場景下的專業(yè)用途,涵蓋廣泛的消耗品和設(shè)備類別)采購服務(wù)業(yè)務(wù),采用輕資產(chǎn)運營,整合供應(yīng)商資源,提供端到端數(shù)字化服務(wù)。

京東工業(yè)通過“太璞”提供的數(shù)智化采購解決方案 — 商城采購解決方案、SRM采購解決方案和招標(biāo)采購解決方案,幫助客戶應(yīng)對不同的采購場景。還為客戶提供采購諮詢服務(wù)、搭建采購運營及合規(guī)管控系統(tǒng),幫助客戶高效、閉環(huán)地管理供應(yīng)商,規(guī)避潛在風(fēng)險。

根據(jù)灼識諮詢的資料顯示,按2024年的交易額計,京東工業(yè)已成為中國MRO采購服務(wù)市場的最大參與者,規(guī)模為第二名的近三倍。同時也是中國工業(yè)供應(yīng)鏈技術(shù)與服務(wù)市場最大的服務(wù)提供商,市場份額達(dá)到4.1%。

截至2025年6月30日,京東工業(yè)已提供約8,110萬個SKU,涵蓋80個產(chǎn)品類 別。

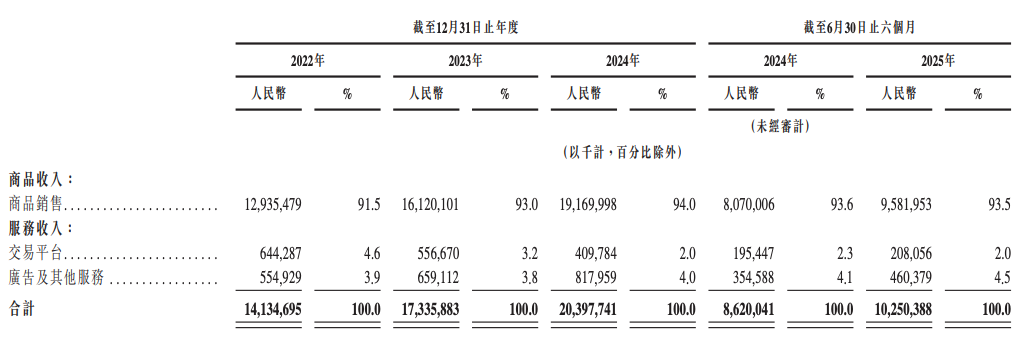

京東工業(yè)營收主要由商品收入和服務(wù)收入兩部分構(gòu)成,其中商品收入主要來自MRO和BOM產(chǎn)品銷售;服務(wù)收入包括交易平臺傭金、廣告、技術(shù)服務(wù)等。

BOM是指生產(chǎn)物料,即在原始制造過程中用于組成最終產(chǎn)品的零件和在制原料,典型的產(chǎn)品種類包括電子元器件、緊固密封件等。

2024年,京東工業(yè)94%的營收來自商品收入,僅6%來自服務(wù)收入。

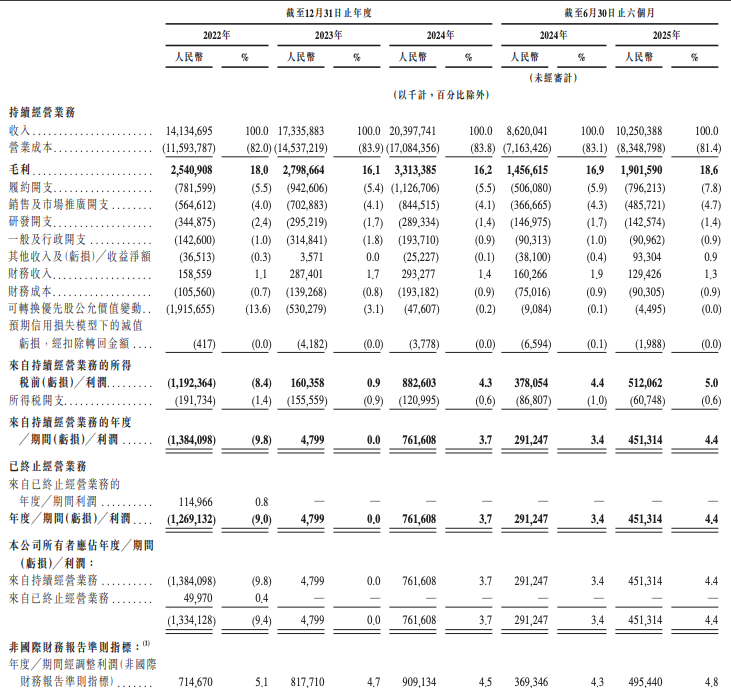

根據(jù)招股書披露的財務(wù)數(shù)據(jù),京東工業(yè)2022年至2024年營收分別為141.35億元、173.36億元和204億元。2025年上半年營收增至103億元,同比增長18.9%。

凈利潤方面,京東工業(yè)在2022年凈虧損近13億元后,于2023年扭虧為盈,實現(xiàn)凈利潤480萬元,2024年凈利潤進(jìn)一步增至7.6億元。2024年上半年、2025年上半年,京東工業(yè)分別錄得來自持續(xù)經(jīng)營業(yè)務(wù)的期內(nèi)凈利潤2.9億元和4.5億元。

為何京東工業(yè)2022年虧損高達(dá)近13億元?

2022年,京東工業(yè)的“可轉(zhuǎn)換優(yōu)先股公允價值變動”造成了高達(dá)19.16億元的損失。該公司2022年來自持續(xù)經(jīng)營業(yè)務(wù)的稅前虧損約為11.92億元。這意味著,如果沒有這項優(yōu)先股的公允價值變動損失,京東工業(yè)2022年在稅前實際上是盈利的。

招股書顯示,京東工業(yè)2022年、2023年及2024年分別錄得經(jīng)調(diào)整利潤7.1億元、8.2億元及9.1億元,2022年至2024年的復(fù)合年增長率達(dá)到12.8%; 2024年上半年、2025年上半年,分別錄得經(jīng)調(diào)整利潤(非國際財務(wù)報告準(zhǔn)則指標(biāo))3.7億元及5.0億元,同比增長34.1%。

不過,京東工業(yè)預(yù)計截至2025年12月31日止年度的凈利潤較去年同期將大幅下降,主要由于2025年就擬議IPO有關(guān)的可轉(zhuǎn)換優(yōu)先股公允價值變動影響。

值得注意的是,京東工業(yè)約40%收入都來自京東集團。

2022年、2023年、2024年及2025上半年,京東工業(yè)集團自京東集團平臺所得收入(包括服務(wù)收入及來自京東五金城所得收入)分別為67億元、75億元、81億元及37億元,占京東工業(yè)集團同期收入的47.1%、43.4%、39.7%及36.1%。

與此同時,招股書特意指出,不涉及京東集團流量的獨立平臺收入占比正持續(xù)提升,從2022年的52.9%增至2025年上半年的63.9%。

有分析認(rèn)為,“獨立平臺收入占比漲超60%”或是京東工業(yè)4次申請上市、并最終在今年通過港股聆訊的重要因素。

上市成功的關(guān)鍵在于,京東工業(yè)能否說服港交所和投資者:其公司擁有獨立于京東集團的“造血能力”,其核心競爭優(yōu)勢(技術(shù)、供應(yīng)鏈、服務(wù))是可移植且具有市場價值的。公司未來的增長驅(qū)動力將更多地來自于獨立平臺和外部市場,對關(guān)聯(lián)交易的依賴度將逐步降低。

63.9%的比例,無疑是一個有力的證據(jù),表明京東工業(yè)正在努力降低對京東集團的依賴性,建立自身的市場地位。

京東集團持股超78%

京東工業(yè)經(jīng)歷了多輪融資,引入了一批頂級投資機構(gòu),包括:2020年A輪的GGV、紅杉中國、CPE等;2021年的A1輪Domking、GGV等;2023年B輪的阿布扎比主權(quán)基金Mubadala、42XFund、英國保險公司M&G、BPEA EQT、紅杉中國等。

在上市前,京東集團是京東工業(yè)的絕對控股股東,通過多層架構(gòu)控制著約 78.9%的股份。

Magical Brush Limited作為員工股權(quán)激勵平臺持有0.81%的股份,其中京東集團子公司約占40.9%份額,其余由15名員工持有。

京東集團絕對控股下,京東工業(yè)有約40%的收入來自京東集團平臺,這對其獨立上市是一把“雙刃劍”,既有顯著的積極影響,也帶來了必須嚴(yán)陣以待的風(fēng)險和挑戰(zhàn)。

對于資本市場而言,背靠京東這棵大樹,意味著京東工業(yè)在起步階段就擁有了強大的品牌信譽、龐大的初始客戶群和穩(wěn)定的流量來源。招股書中就強調(diào),京東工業(yè)可以利用京東集團成熟的支付、物流、技術(shù)基礎(chǔ)設(shè)施和流量運營經(jīng)驗,以更低的成本和更高的效率啟動業(yè)務(wù),這是獨立創(chuàng)業(yè)公司無法比擬的。

京東工業(yè)的挑戰(zhàn)則在于需要向資本市場和監(jiān)管層證明其“具備獨立于控股股東持續(xù)經(jīng)營的能力”。

對于此次擬IPO募集資金,京東工業(yè)表示,將用于增強工業(yè)供應(yīng)鏈能力、跨地域業(yè)務(wù)擴張、潛在戰(zhàn)略投資或收購、一般公司用途及營運資金。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。