城商行一哥北京銀行,「價值洼地」還是「價值陷阱」?互聯網+

導讀

城商行一哥北京銀行,「價值洼地」還是「價值陷阱」?

城商行一哥北京銀行,「價值洼地」還是「價值陷阱」?

文 / 七公

出品 / 節點財經

截至2021年末,北京銀行總資產3.06萬億元,成為首家資產規模突破3萬億的城商行;按照利潤,北京銀行2021年凈利潤223.92億元,位列各城商行之首;股息率超過6%,在同業中保持較高水平。

然而,就是這樣名副其實的“一哥”派頭,北京銀行(601119.SH)在資本市場的市值卻遠不及寧波銀行,不僅如此,還陸續被上海銀行、江蘇銀行追平,甚至超越。

一般而言,股價是公司“基本面”的外在呈現,“基本面”則是公司股價的內在支撐,北京銀行的問題出在了哪里?

透過北京銀行的業務情況和財務數據,本文嘗試回答三個問題:

1、該行的成長性怎么樣?

2、該行的資產質量怎么樣?

3、該行的“二次曲線”是什么?

/ 01 /

城商行一哥“跑不動”了?

1996年1月8日,北京銀行在原北京90家城市信用社的基礎上組建而成,是十四屆三中全會后首批試點組建的城市商業銀行之一。

歷經22年發展,在一眾上市銀行中,北京銀行已形成一定的價值優勢,多項指標走在了前列。

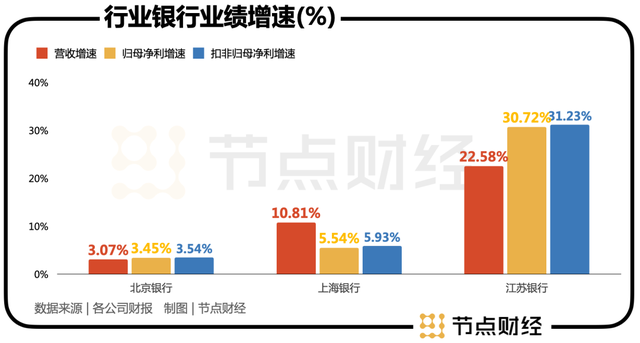

2021年,北京銀行全年營收662.75億元,同比增長3.07%,歸母凈利潤222.26億元,同比增長3.45%,扣非凈利潤223.3億元,同比增長3.54%,均創出歷史新高,體量碾壓同行。

但拉長時間軸看成長力,除了疫情爆發的2020年,這一增速差不多為北京銀行近10年來的最低。財報顯示,2012年-2021年,該行營收增速從34.2%下滑至3.07%,歸母凈利潤增速從30.49%下滑至3.45%,尤其自2016年起,愈發表現出“跑不動”的狀態。

文 / 七公

出品 / 節點財經

截至2021年末,北京銀行總資產3.06萬億元,成為首家資產規模突破3萬億的城商行;按照利潤,北京銀行2021年凈利潤223.92億元,位列各城商行之首;股息率超過6%,在同業中保持較高水平。

然而,就是這樣名副其實的“一哥”派頭,北京銀行(601119.SH)在資本市場的市值卻遠不及寧波銀行,不僅如此,還陸續被上海銀行、江蘇銀行追平,甚至超越。

一般而言,股價是公司“基本面”的外在呈現,“基本面”則是公司股價的內在支撐,北京銀行的問題出在了哪里?

透過北京銀行的業務情況和財務數據,本文嘗試回答三個問題:

1、該行的成長性怎么樣?

2、該行的資產質量怎么樣?

3、該行的“二次曲線”是什么?

/ 01 /

城商行一哥“跑不動”了?

1996年1月8日,北京銀行在原北京90家城市信用社的基礎上組建而成,是十四屆三中全會后首批試點組建的城市商業銀行之一。

歷經22年發展,在一眾上市銀行中,北京銀行已形成一定的價值優勢,多項指標走在了前列。

2021年,北京銀行全年營收662.75億元,同比增長3.07%,歸母凈利潤222.26億元,同比增長3.45%,扣非凈利潤223.3億元,同比增長3.54%,均創出歷史新高,體量碾壓同行。

但拉長時間軸看成長力,除了疫情爆發的2020年,這一增速差不多為北京銀行近10年來的最低。財報顯示,2012年-2021年,該行營收增速從34.2%下滑至3.07%,歸母凈利潤增速從30.49%下滑至3.45%,尤其自2016年起,愈發表現出“跑不動”的狀態。

相比之下,資產規模緊隨其后的上海銀行(2.65萬億)和江蘇銀行(2.62萬億),前者2021年營收、歸母凈利潤、扣非凈利潤分別同比增長10.81%、5.54%、5.93%,后者更是高達22.58%、30.72%、31.23%。

如果對標近幾年風頭強勁,大有篡奪“一哥地位”的寧波銀行,其上述三項指標2021年增速分別為28.37%、29.87%、30.14%,均遠高于北京銀行。

市場亦有部分觀點認為北京銀行的業績不及預期。此前,海通證券曾預測其2021年歸母凈利潤增速為10.73%,國信證券預測為9.5%,平安證券為7.8%。

進一步地,則要聚焦到銀行安身立命的根基:凈息差和凈利差上。

2021年北京銀行利息凈收入513.97億元,較2020年減少0.4%,占營業收入比重為77.55%;凈息差1.83,較2020年降幅達差不多一個0.1百分點,2022年一季度繼續下降至1.72。

凈息差衡量的是某時期內銀行的生息資產賺取凈利息收入的能力,對于生息資產日均規模萬億級的銀行來說,凈息差0.1個百分點的波動就會影響凈利息收入十億左右,是導致營收增速變動的核心因素。

相比之下,資產規模緊隨其后的上海銀行(2.65萬億)和江蘇銀行(2.62萬億),前者2021年營收、歸母凈利潤、扣非凈利潤分別同比增長10.81%、5.54%、5.93%,后者更是高達22.58%、30.72%、31.23%。

如果對標近幾年風頭強勁,大有篡奪“一哥地位”的寧波銀行,其上述三項指標2021年增速分別為28.37%、29.87%、30.14%,均遠高于北京銀行。

市場亦有部分觀點認為北京銀行的業績不及預期。此前,海通證券曾預測其2021年歸母凈利潤增速為10.73%,國信證券預測為9.5%,平安證券為7.8%。

進一步地,則要聚焦到銀行安身立命的根基:凈息差和凈利差上。

2021年北京銀行利息凈收入513.97億元,較2020年減少0.4%,占營業收入比重為77.55%;凈息差1.83,較2020年降幅達差不多一個0.1百分點,2022年一季度繼續下降至1.72。

凈息差衡量的是某時期內銀行的生息資產賺取凈利息收入的能力,對于生息資產日均規模萬億級的銀行來說,凈息差0.1個百分點的波動就會影響凈利息收入十億左右,是導致營收增速變動的核心因素。

圖源:北京銀行財報

于此同時,北京銀行的凈利差連續多年收窄,從2018年的2.57下降至2021年1.8,并進一步下降至2022年一季度的1.51。

凈利差代表了銀行資金來源成本與資金運用的收益之間的差額,相當于毛利率的概念。也就是說,北京銀行的盈利能力逐年下行,這是個不樂觀的信號。

實際上,雖然銀行屬于一類體質獨特的法人,但資本在看待時,一些角度仍然和普通商業公司是一樣的,比如成長性、收益水平等。

北京銀行營收、利潤增速持續放緩,且出現停滯跡象,顯然不符合成長股要求的增長更快、更有前景等特點;且在當前市場環境下,北京銀行凈息差、凈利差有限,將導致未來面臨長遠的經營壓力以及結構性的挑戰。

/ 02 /

不良率下降

但仍處在行業較高水平

相比較其他行業,銀行的財報很“清奇”。畢竟,銀行賬面的錢,其實都是別人的,對應“負債”;反倒是借出去的錢,才叫“資產”。簡單來說,就是利潤前置風險后置,風險與收益并存。

所以,評估一家銀行,除了關注他的營收、利潤、凈息差、凈利差等慣常指標,更應該從不良貸款率、不良偏離率、遷徙率等入手,探究其資產質量。

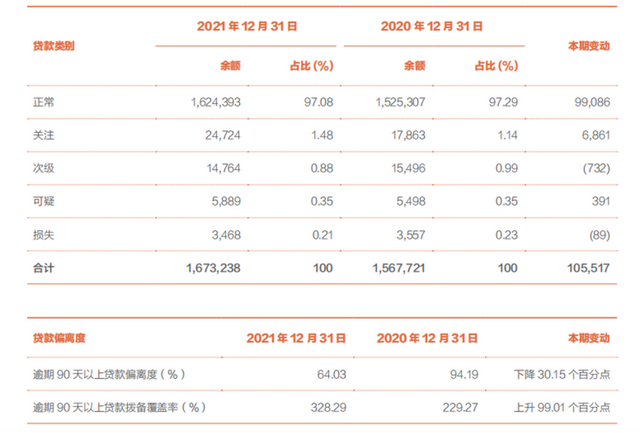

財報顯示,截至2021年末,北京銀行不良貸款余額241.21億元,較2020年末減少4.3億元;不良貸款新發生額203億元,較2020年減少25億元;不良貸款率1.44%,較2020年末下降0.13個百分點。

2020年因疫情影響,經濟大環境起伏過大,各大商業銀行的不良貸款率均有一定提升,待2021年逐步恢復正常后,各銀行均出現了程度不一的回落,北京銀行的不良貸款率雖然有所改善,但仍處在行業中高位段;同期,上海銀行、江蘇銀行、寧波銀行的不良貸款率分別為1.25%、1.08%、0.77%。

需要注意的是,北京銀行關注類貸款余額從2020年末的178.63億元增長到2021年末247.24億元,占比從1.14%大幅提升到1.48%,資產質量后續承壓。

圖源:北京銀行財報

于此同時,北京銀行的凈利差連續多年收窄,從2018年的2.57下降至2021年1.8,并進一步下降至2022年一季度的1.51。

凈利差代表了銀行資金來源成本與資金運用的收益之間的差額,相當于毛利率的概念。也就是說,北京銀行的盈利能力逐年下行,這是個不樂觀的信號。

實際上,雖然銀行屬于一類體質獨特的法人,但資本在看待時,一些角度仍然和普通商業公司是一樣的,比如成長性、收益水平等。

北京銀行營收、利潤增速持續放緩,且出現停滯跡象,顯然不符合成長股要求的增長更快、更有前景等特點;且在當前市場環境下,北京銀行凈息差、凈利差有限,將導致未來面臨長遠的經營壓力以及結構性的挑戰。

/ 02 /

不良率下降

但仍處在行業較高水平

相比較其他行業,銀行的財報很“清奇”。畢竟,銀行賬面的錢,其實都是別人的,對應“負債”;反倒是借出去的錢,才叫“資產”。簡單來說,就是利潤前置風險后置,風險與收益并存。

所以,評估一家銀行,除了關注他的營收、利潤、凈息差、凈利差等慣常指標,更應該從不良貸款率、不良偏離率、遷徙率等入手,探究其資產質量。

財報顯示,截至2021年末,北京銀行不良貸款余額241.21億元,較2020年末減少4.3億元;不良貸款新發生額203億元,較2020年減少25億元;不良貸款率1.44%,較2020年末下降0.13個百分點。

2020年因疫情影響,經濟大環境起伏過大,各大商業銀行的不良貸款率均有一定提升,待2021年逐步恢復正常后,各銀行均出現了程度不一的回落,北京銀行的不良貸款率雖然有所改善,但仍處在行業中高位段;同期,上海銀行、江蘇銀行、寧波銀行的不良貸款率分別為1.25%、1.08%、0.77%。

需要注意的是,北京銀行關注類貸款余額從2020年末的178.63億元增長到2021年末247.24億元,占比從1.14%大幅提升到1.48%,資產質量后續承壓。

圖源:北京銀行財報

不過,在貸款偏離度方面,北京銀行逾期90天以上的貸款偏離度,從96%下降到64%,90天以上逾期貸款撥備率從229%提升到328%,說明其對逾期90天之內的貸款計提為不良的幅度加大了,對不良的認定嚴格了很多。

盡管如此,北京銀行仍存在明顯高于同行的合規問題。

根據監管部門公示的行政處罰書進行統計,2021年北京銀行在城商行中收到的罰單總數最多且被罰總金額最高。

2021年9月,由于涉及“服務收費管理不力,違規收費;理財和同業投資業務嚴重違反審慎經營規則;貸款管理不到位導致貸款資金被挪用”嚴重違規,北京銀行被處以罰款820萬元,是當年監管對城商行開出金額最高的罰單。

此外,2020年7月,因康得新造假案,北京銀行作為對方的債務融資工具的主承銷商和現金托管方,受到中國銀行間市場交易商協會自律處分:予以警告,暫停債務融資工具主承銷相關業務6個月。

該事件一度引發輿論對北京銀行的強烈質疑,是否串通康得新管理層舞弊?內部控制是否健全?嚴重影響其在資本市場的形象。

最新消息,2022年4月,北京銀行稱,已收到南京市中級人民法院的《應訴通知書》,涉及中泰創贏與康得新證券虛假陳述責任糾紛案件,旗下西單支行分別被列為11個被告中的第三、第二被告,案件涉及金額超過52億元。

由于銀行的資產質量和風控能力與盈利緊密掛鉤,也對其估值起到決定性的作用。

從股市表現來看,不良率較低的銀行股更容易得到資金的認可,比如寧波銀行、招商銀行,不良率都在1%以下;而風險較高的銀行往往隱含大筆壞帳預期,這恰恰是市場不愿意碰觸的不確定性因素,因為很容易形成“價值陷阱”。

/ 03 /

扎根首都

“二次曲線”有喜有憂

近年來,隨著宏觀經濟進入新常態,以及讓利實體,壓降地產貸款,各大銀行均將零售轉型視為“二次增長曲線”。

據麥肯錫研報顯示,中國零售銀行業務的總體營業收入已從2015年的1.6萬億元提升到2019年的2.6萬億元,年化復合增長率達11.9%,高于行業整體8.9%的增長率;零售業務對中國銀行業整體營收池的貢獻度也從2015年的29%上升到了2019年的33%,并有望在2025年達到38%。

作為城商行“領頭羊”,北京銀行緊跟形勢,積極調整戰略,提出自2020年起用五年時間實現零售業務全面轉型,即零售利潤貢獻占比由2020年末的21.4%提升至50%,計劃每年提升6個百分點左右。

財報顯示,截至2021年末,該行零售資金量(AUM)余額8844.7億元,增量突破1000億元,創出近三年最高水平;零售營業收入同比增長27.9%至181.9億元,貢獻占比同比提升5.44個百分點至28.14%;零售客戶數突破2500萬戶,達到2565.8萬戶,較年初增長207.9萬戶。

不難看出,零售業務的增速遠高于北京銀行整體增速,已成為新的增長動力,

理論上講,就區域性銀行靈活的變通機制和相對輕盈的身體,零售轉型往往是一條出路。比如資本市場的“大白馬”招商銀行和平安銀行,都是乘著零售“東風”,建立起自身競爭優勢,得到二級市場認可的例子。

現實中,北京銀行的區位優勢,出生首都,扎根首都,較高水平的人均GDP和人均可支配收入給予當地人民更多的金融選擇,有助于北京銀行開展普惠金融、零售轉型等金融業務。

但在硬幣的另一面,約7成營收來自北京,說到底北京銀行只是一家地方大行,客源有限,且面臨大型國有銀行、股份制銀行、互聯網金融機構的數重擠壓。如果不能走出去,其零售業務的發展空間一眼看得到頭,自然也難獲得估值上的長線突破。

小結下來,就現階段的北京銀行來說,比起營收、利潤增長,零售業務等,其實更為重要的還是資產質量,正像其新董事長霍學文在2021年年報致辭中表示的:“北京銀行有信心、有能力在復雜經濟形勢下,持續改善資產質量,保持行穩致遠。”

還是那句話,改善資產質量,才能行穩致遠。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

圖源:北京銀行財報

不過,在貸款偏離度方面,北京銀行逾期90天以上的貸款偏離度,從96%下降到64%,90天以上逾期貸款撥備率從229%提升到328%,說明其對逾期90天之內的貸款計提為不良的幅度加大了,對不良的認定嚴格了很多。

盡管如此,北京銀行仍存在明顯高于同行的合規問題。

根據監管部門公示的行政處罰書進行統計,2021年北京銀行在城商行中收到的罰單總數最多且被罰總金額最高。

2021年9月,由于涉及“服務收費管理不力,違規收費;理財和同業投資業務嚴重違反審慎經營規則;貸款管理不到位導致貸款資金被挪用”嚴重違規,北京銀行被處以罰款820萬元,是當年監管對城商行開出金額最高的罰單。

此外,2020年7月,因康得新造假案,北京銀行作為對方的債務融資工具的主承銷商和現金托管方,受到中國銀行間市場交易商協會自律處分:予以警告,暫停債務融資工具主承銷相關業務6個月。

該事件一度引發輿論對北京銀行的強烈質疑,是否串通康得新管理層舞弊?內部控制是否健全?嚴重影響其在資本市場的形象。

最新消息,2022年4月,北京銀行稱,已收到南京市中級人民法院的《應訴通知書》,涉及中泰創贏與康得新證券虛假陳述責任糾紛案件,旗下西單支行分別被列為11個被告中的第三、第二被告,案件涉及金額超過52億元。

由于銀行的資產質量和風控能力與盈利緊密掛鉤,也對其估值起到決定性的作用。

從股市表現來看,不良率較低的銀行股更容易得到資金的認可,比如寧波銀行、招商銀行,不良率都在1%以下;而風險較高的銀行往往隱含大筆壞帳預期,這恰恰是市場不愿意碰觸的不確定性因素,因為很容易形成“價值陷阱”。

/ 03 /

扎根首都

“二次曲線”有喜有憂

近年來,隨著宏觀經濟進入新常態,以及讓利實體,壓降地產貸款,各大銀行均將零售轉型視為“二次增長曲線”。

據麥肯錫研報顯示,中國零售銀行業務的總體營業收入已從2015年的1.6萬億元提升到2019年的2.6萬億元,年化復合增長率達11.9%,高于行業整體8.9%的增長率;零售業務對中國銀行業整體營收池的貢獻度也從2015年的29%上升到了2019年的33%,并有望在2025年達到38%。

作為城商行“領頭羊”,北京銀行緊跟形勢,積極調整戰略,提出自2020年起用五年時間實現零售業務全面轉型,即零售利潤貢獻占比由2020年末的21.4%提升至50%,計劃每年提升6個百分點左右。

財報顯示,截至2021年末,該行零售資金量(AUM)余額8844.7億元,增量突破1000億元,創出近三年最高水平;零售營業收入同比增長27.9%至181.9億元,貢獻占比同比提升5.44個百分點至28.14%;零售客戶數突破2500萬戶,達到2565.8萬戶,較年初增長207.9萬戶。

不難看出,零售業務的增速遠高于北京銀行整體增速,已成為新的增長動力,

理論上講,就區域性銀行靈活的變通機制和相對輕盈的身體,零售轉型往往是一條出路。比如資本市場的“大白馬”招商銀行和平安銀行,都是乘著零售“東風”,建立起自身競爭優勢,得到二級市場認可的例子。

現實中,北京銀行的區位優勢,出生首都,扎根首都,較高水平的人均GDP和人均可支配收入給予當地人民更多的金融選擇,有助于北京銀行開展普惠金融、零售轉型等金融業務。

但在硬幣的另一面,約7成營收來自北京,說到底北京銀行只是一家地方大行,客源有限,且面臨大型國有銀行、股份制銀行、互聯網金融機構的數重擠壓。如果不能走出去,其零售業務的發展空間一眼看得到頭,自然也難獲得估值上的長線突破。

小結下來,就現階段的北京銀行來說,比起營收、利潤增長,零售業務等,其實更為重要的還是資產質量,正像其新董事長霍學文在2021年年報致辭中表示的:“北京銀行有信心、有能力在復雜經濟形勢下,持續改善資產質量,保持行穩致遠。”

還是那句話,改善資產質量,才能行穩致遠。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

文 / 七公

出品 / 節點財經

截至2021年末,北京銀行總資產3.06萬億元,成為首家資產規模突破3萬億的城商行;按照利潤,北京銀行2021年凈利潤223.92億元,位列各城商行之首;股息率超過6%,在同業中保持較高水平。

然而,就是這樣名副其實的“一哥”派頭,北京銀行(601119.SH)在資本市場的市值卻遠不及寧波銀行,不僅如此,還陸續被上海銀行、江蘇銀行追平,甚至超越。

一般而言,股價是公司“基本面”的外在呈現,“基本面”則是公司股價的內在支撐,北京銀行的問題出在了哪里?

透過北京銀行的業務情況和財務數據,本文嘗試回答三個問題:

1、該行的成長性怎么樣?

2、該行的資產質量怎么樣?

3、該行的“二次曲線”是什么?

/ 01 /

城商行一哥“跑不動”了?

1996年1月8日,北京銀行在原北京90家城市信用社的基礎上組建而成,是十四屆三中全會后首批試點組建的城市商業銀行之一。

歷經22年發展,在一眾上市銀行中,北京銀行已形成一定的價值優勢,多項指標走在了前列。

2021年,北京銀行全年營收662.75億元,同比增長3.07%,歸母凈利潤222.26億元,同比增長3.45%,扣非凈利潤223.3億元,同比增長3.54%,均創出歷史新高,體量碾壓同行。

但拉長時間軸看成長力,除了疫情爆發的2020年,這一增速差不多為北京銀行近10年來的最低。財報顯示,2012年-2021年,該行營收增速從34.2%下滑至3.07%,歸母凈利潤增速從30.49%下滑至3.45%,尤其自2016年起,愈發表現出“跑不動”的狀態。

相比之下,資產規模緊隨其后的上海銀行(2.65萬億)和江蘇銀行(2.62萬億),前者2021年營收、歸母凈利潤、扣非凈利潤分別同比增長10.81%、5.54%、5.93%,后者更是高達22.58%、30.72%、31.23%。

如果對標近幾年風頭強勁,大有篡奪“一哥地位”的寧波銀行,其上述三項指標2021年增速分別為28.37%、29.87%、30.14%,均遠高于北京銀行。

市場亦有部分觀點認為北京銀行的業績不及預期。此前,海通證券曾預測其2021年歸母凈利潤增速為10.73%,國信證券預測為9.5%,平安證券為7.8%。

進一步地,則要聚焦到銀行安身立命的根基:凈息差和凈利差上。

2021年北京銀行利息凈收入513.97億元,較2020年減少0.4%,占營業收入比重為77.55%;凈息差1.83,較2020年降幅達差不多一個0.1百分點,2022年一季度繼續下降至1.72。

凈息差衡量的是某時期內銀行的生息資產賺取凈利息收入的能力,對于生息資產日均規模萬億級的銀行來說,凈息差0.1個百分點的波動就會影響凈利息收入十億左右,是導致營收增速變動的核心因素。

圖源:北京銀行財報

于此同時,北京銀行的凈利差連續多年收窄,從2018年的2.57下降至2021年1.8,并進一步下降至2022年一季度的1.51。

凈利差代表了銀行資金來源成本與資金運用的收益之間的差額,相當于毛利率的概念。也就是說,北京銀行的盈利能力逐年下行,這是個不樂觀的信號。

實際上,雖然銀行屬于一類體質獨特的法人,但資本在看待時,一些角度仍然和普通商業公司是一樣的,比如成長性、收益水平等。

北京銀行營收、利潤增速持續放緩,且出現停滯跡象,顯然不符合成長股要求的增長更快、更有前景等特點;且在當前市場環境下,北京銀行凈息差、凈利差有限,將導致未來面臨長遠的經營壓力以及結構性的挑戰。

/ 02 /

不良率下降

但仍處在行業較高水平

相比較其他行業,銀行的財報很“清奇”。畢竟,銀行賬面的錢,其實都是別人的,對應“負債”;反倒是借出去的錢,才叫“資產”。簡單來說,就是利潤前置風險后置,風險與收益并存。

所以,評估一家銀行,除了關注他的營收、利潤、凈息差、凈利差等慣常指標,更應該從不良貸款率、不良偏離率、遷徙率等入手,探究其資產質量。

財報顯示,截至2021年末,北京銀行不良貸款余額241.21億元,較2020年末減少4.3億元;不良貸款新發生額203億元,較2020年減少25億元;不良貸款率1.44%,較2020年末下降0.13個百分點。

2020年因疫情影響,經濟大環境起伏過大,各大商業銀行的不良貸款率均有一定提升,待2021年逐步恢復正常后,各銀行均出現了程度不一的回落,北京銀行的不良貸款率雖然有所改善,但仍處在行業中高位段;同期,上海銀行、江蘇銀行、寧波銀行的不良貸款率分別為1.25%、1.08%、0.77%。

需要注意的是,北京銀行關注類貸款余額從2020年末的178.63億元增長到2021年末247.24億元,占比從1.14%大幅提升到1.48%,資產質量后續承壓。

圖源:北京銀行財報

不過,在貸款偏離度方面,北京銀行逾期90天以上的貸款偏離度,從96%下降到64%,90天以上逾期貸款撥備率從229%提升到328%,說明其對逾期90天之內的貸款計提為不良的幅度加大了,對不良的認定嚴格了很多。

盡管如此,北京銀行仍存在明顯高于同行的合規問題。

根據監管部門公示的行政處罰書進行統計,2021年北京銀行在城商行中收到的罰單總數最多且被罰總金額最高。

2021年9月,由于涉及“服務收費管理不力,違規收費;理財和同業投資業務嚴重違反審慎經營規則;貸款管理不到位導致貸款資金被挪用”嚴重違規,北京銀行被處以罰款820萬元,是當年監管對城商行開出金額最高的罰單。

此外,2020年7月,因康得新造假案,北京銀行作為對方的債務融資工具的主承銷商和現金托管方,受到中國銀行間市場交易商協會自律處分:予以警告,暫停債務融資工具主承銷相關業務6個月。

該事件一度引發輿論對北京銀行的強烈質疑,是否串通康得新管理層舞弊?內部控制是否健全?嚴重影響其在資本市場的形象。

最新消息,2022年4月,北京銀行稱,已收到南京市中級人民法院的《應訴通知書》,涉及中泰創贏與康得新證券虛假陳述責任糾紛案件,旗下西單支行分別被列為11個被告中的第三、第二被告,案件涉及金額超過52億元。

由于銀行的資產質量和風控能力與盈利緊密掛鉤,也對其估值起到決定性的作用。

從股市表現來看,不良率較低的銀行股更容易得到資金的認可,比如寧波銀行、招商銀行,不良率都在1%以下;而風險較高的銀行往往隱含大筆壞帳預期,這恰恰是市場不愿意碰觸的不確定性因素,因為很容易形成“價值陷阱”。

/ 03 /

扎根首都

“二次曲線”有喜有憂

近年來,隨著宏觀經濟進入新常態,以及讓利實體,壓降地產貸款,各大銀行均將零售轉型視為“二次增長曲線”。

據麥肯錫研報顯示,中國零售銀行業務的總體營業收入已從2015年的1.6萬億元提升到2019年的2.6萬億元,年化復合增長率達11.9%,高于行業整體8.9%的增長率;零售業務對中國銀行業整體營收池的貢獻度也從2015年的29%上升到了2019年的33%,并有望在2025年達到38%。

作為城商行“領頭羊”,北京銀行緊跟形勢,積極調整戰略,提出自2020年起用五年時間實現零售業務全面轉型,即零售利潤貢獻占比由2020年末的21.4%提升至50%,計劃每年提升6個百分點左右。

財報顯示,截至2021年末,該行零售資金量(AUM)余額8844.7億元,增量突破1000億元,創出近三年最高水平;零售營業收入同比增長27.9%至181.9億元,貢獻占比同比提升5.44個百分點至28.14%;零售客戶數突破2500萬戶,達到2565.8萬戶,較年初增長207.9萬戶。

不難看出,零售業務的增速遠高于北京銀行整體增速,已成為新的增長動力,

理論上講,就區域性銀行靈活的變通機制和相對輕盈的身體,零售轉型往往是一條出路。比如資本市場的“大白馬”招商銀行和平安銀行,都是乘著零售“東風”,建立起自身競爭優勢,得到二級市場認可的例子。

現實中,北京銀行的區位優勢,出生首都,扎根首都,較高水平的人均GDP和人均可支配收入給予當地人民更多的金融選擇,有助于北京銀行開展普惠金融、零售轉型等金融業務。

但在硬幣的另一面,約7成營收來自北京,說到底北京銀行只是一家地方大行,客源有限,且面臨大型國有銀行、股份制銀行、互聯網金融機構的數重擠壓。如果不能走出去,其零售業務的發展空間一眼看得到頭,自然也難獲得估值上的長線突破。

小結下來,就現階段的北京銀行來說,比起營收、利潤增長,零售業務等,其實更為重要的還是資產質量,正像其新董事長霍學文在2021年年報致辭中表示的:“北京銀行有信心、有能力在復雜經濟形勢下,持續改善資產質量,保持行穩致遠。”

還是那句話,改善資產質量,才能行穩致遠。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。