喜馬拉雅要盈利,余建軍可以聽聽我們這幾點(diǎn)意見互聯(lián)網(wǎng)+

導(dǎo)讀

最近在IPO之路上忐忑的互聯(lián)網(wǎng)公司太多,從樂華娛樂到Keep不一而足,但喜馬拉雅無疑是其中最醒目的一個。

最近在IPO之路上忐忑的互聯(lián)網(wǎng)公司太多,從樂華娛樂到Keep不一而足,但喜馬拉雅無疑是其中最醒目的一個。

本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),文/大娛樂家。

最近在IPO之路上忐忑的互聯(lián)網(wǎng)公司太多,從樂華娛樂到Keep不一而足,但喜馬拉雅無疑是其中最醒目的一個。

一個尷尬的事實(shí)在于作為“耳朵經(jīng)濟(jì)”這一賽道的先行者與最大平臺,在荔枝都早早赴美上市之后,喜馬拉雅如今卻因?yàn)檫t遲湊不夠一億美元的基石投資而不得不推遲上市計劃。就港股最近的表現(xiàn)來看,九月馬上行至中旬,也很難看出機(jī)構(gòu)投資者會有什么太大的情緒改觀。

也很難說是喜馬拉雅自身的問題,互聯(lián)網(wǎng)平臺的規(guī)模效應(yīng)在如今的經(jīng)濟(jì)下行周期里被質(zhì)疑已經(jīng)不是什么新鮮事,愛奇藝、Netflix這些拿出了盈利表現(xiàn)的超級平臺也不能幸免,即便喜馬拉雅穩(wěn)坐長音頻平臺頭把交椅,遲遲無法實(shí)現(xiàn)盈利更難說服資本市場。

而更關(guān)鍵是國內(nèi)的長音頻賽道看起來就想象力有限,一方面在于市場競爭實(shí)在過于激烈,單純長音頻就有喜馬拉雅、荔枝、蜻蜓FM三足鼎立,更不用說過去兩年騰訊音樂和網(wǎng)易云音樂兩家音樂流媒體平臺也在大力拓展長音頻業(yè)務(wù),就連字節(jié)跳動都開始靠免費(fèi)小說平臺切入音頻市場,讓本就白熱化的競爭雪上加霜。

音頻行業(yè)競爭格局 圖源:易觀千帆

另一方面則是喜馬拉雅自身的業(yè)務(wù)缺乏足夠亮點(diǎn),長期以來在PGC內(nèi)容、有聲書、知識付費(fèi)、教育培訓(xùn)等板塊來回橫跳,每一次都試圖趕上風(fēng)口,但卻在風(fēng)過之后難以留下讓人印象深刻的業(yè)務(wù)表現(xiàn)和非此平臺不可的內(nèi)容。

再有便是過去長期以免費(fèi)內(nèi)容換用戶量的做法,卻又和過去兩年大幅度追求付費(fèi)訂閱的營收模式相矛盾,最終導(dǎo)致增收不增利,不論是付費(fèi)率還是客單價從招股書來看都并沒有太大起色,這種情況之下,即便是花費(fèi)海量的營銷成本換取市場占有率和月活用戶增長,最終造成還是深度虧損。

長期以融資燒錢來換取市場的策略在如今的資本寒冬之下也很難行得通,曾經(jīng)放言不追求盈利的喜馬拉雅終于也無法再堅持。根據(jù)《晚點(diǎn)LatePost》報道,就在8月,喜馬拉雅CEO余建軍第一次對公司全體員工明確具體盈利計劃,今年第四季度實(shí)現(xiàn)單季盈利成為考核目標(biāo)。

有類似想法的公司過去一兩年里好像很多,然而最終做到卻很少,喜馬拉雅想要在今年實(shí)現(xiàn)盈利,可實(shí)現(xiàn)路徑其實(shí)非常有限,但是,仍有幾點(diǎn)意見可供余建軍參考。

降本增效如今基本上已經(jīng)成為互聯(lián)網(wǎng)行業(yè)的首要關(guān)鍵詞,不論是砍掉低效業(yè)務(wù)還是進(jìn)行人員優(yōu)化,基本上都不會太讓外界感到驚訝,畢竟就連騰訊、阿里這樣單季度還有百億利潤的大公司都表現(xiàn)出沒有余糧的環(huán)境下,依然在虧錢的中小型平臺公司想辦法活下去才是要務(wù)。

尤其是在去年第四季度愛奇藝率先提出“降本增效”的時,傳出其內(nèi)部裁員高達(dá)近30%-40%,以及大量項(xiàng)目和工作室被取消,外部評論一時還覺得愛奇藝可能是即將步入終局,結(jié)果之后連續(xù)兩季度的經(jīng)營性盈利證明,那個時刻做出這一決策才是真正的明智。

對于喜馬拉雅來說,不論是上市進(jìn)程,還是對內(nèi)部進(jìn)行結(jié)構(gòu)優(yōu)化,都顯得有些太晚和太慢,似乎完全沒有察覺到外部市場的整體變化。尤其是對過去幾年里現(xiàn)金流本就不十分充裕的喜馬拉雅來說,大手大腳花錢似乎也成為了習(xí)慣。

音頻行業(yè)競爭格局 圖源:易觀千帆

另一方面則是喜馬拉雅自身的業(yè)務(wù)缺乏足夠亮點(diǎn),長期以來在PGC內(nèi)容、有聲書、知識付費(fèi)、教育培訓(xùn)等板塊來回橫跳,每一次都試圖趕上風(fēng)口,但卻在風(fēng)過之后難以留下讓人印象深刻的業(yè)務(wù)表現(xiàn)和非此平臺不可的內(nèi)容。

再有便是過去長期以免費(fèi)內(nèi)容換用戶量的做法,卻又和過去兩年大幅度追求付費(fèi)訂閱的營收模式相矛盾,最終導(dǎo)致增收不增利,不論是付費(fèi)率還是客單價從招股書來看都并沒有太大起色,這種情況之下,即便是花費(fèi)海量的營銷成本換取市場占有率和月活用戶增長,最終造成還是深度虧損。

長期以融資燒錢來換取市場的策略在如今的資本寒冬之下也很難行得通,曾經(jīng)放言不追求盈利的喜馬拉雅終于也無法再堅持。根據(jù)《晚點(diǎn)LatePost》報道,就在8月,喜馬拉雅CEO余建軍第一次對公司全體員工明確具體盈利計劃,今年第四季度實(shí)現(xiàn)單季盈利成為考核目標(biāo)。

有類似想法的公司過去一兩年里好像很多,然而最終做到卻很少,喜馬拉雅想要在今年實(shí)現(xiàn)盈利,可實(shí)現(xiàn)路徑其實(shí)非常有限,但是,仍有幾點(diǎn)意見可供余建軍參考。

降本增效如今基本上已經(jīng)成為互聯(lián)網(wǎng)行業(yè)的首要關(guān)鍵詞,不論是砍掉低效業(yè)務(wù)還是進(jìn)行人員優(yōu)化,基本上都不會太讓外界感到驚訝,畢竟就連騰訊、阿里這樣單季度還有百億利潤的大公司都表現(xiàn)出沒有余糧的環(huán)境下,依然在虧錢的中小型平臺公司想辦法活下去才是要務(wù)。

尤其是在去年第四季度愛奇藝率先提出“降本增效”的時,傳出其內(nèi)部裁員高達(dá)近30%-40%,以及大量項(xiàng)目和工作室被取消,外部評論一時還覺得愛奇藝可能是即將步入終局,結(jié)果之后連續(xù)兩季度的經(jīng)營性盈利證明,那個時刻做出這一決策才是真正的明智。

對于喜馬拉雅來說,不論是上市進(jìn)程,還是對內(nèi)部進(jìn)行結(jié)構(gòu)優(yōu)化,都顯得有些太晚和太慢,似乎完全沒有察覺到外部市場的整體變化。尤其是對過去幾年里現(xiàn)金流本就不十分充裕的喜馬拉雅來說,大手大腳花錢似乎也成為了習(xí)慣。

喜馬拉雅的成本主要來源于與內(nèi)容創(chuàng)作者及第三方IP合作方分成、內(nèi)容成本、支付手續(xù)費(fèi)、其他創(chuàng)新產(chǎn)品采購成本、帶寬成本以及薪金及福利成本。

過去兩年,多次營銷活動都能看到喜馬拉雅會員買一送十三的大型優(yōu)惠,靠營銷拉新的力度始終不減,但連年的高幅營銷投入之下,喜馬拉雅的營收增速卻無法維持相同的增長,從2019年的82.2%一路減速至51.1%和43.7%。

同時版權(quán)爭議,也讓喜馬拉雅額外付出了大量成本。

公開信息顯示,截至目前,喜馬拉雅有關(guān)侵害作品信息網(wǎng)絡(luò)傳播權(quán)糾紛已達(dá)1350起。而由于版權(quán)侵權(quán)指控相關(guān)的法律訴訟,招股書數(shù)據(jù)顯示,2019-2021年喜馬拉雅損失近4700萬元。

此外,招股書還顯示,喜馬拉雅員工薪酬與福利成本連年增長,2021年達(dá)到1.92億元。

終于到了今年,喜馬拉雅才開始想起人員優(yōu)化降低成本的經(jīng)典辦法。

據(jù)《晚點(diǎn)LatePost》的說法,今年3月開始,喜馬拉雅陸續(xù)有員工收到裁員通知。績效考核也變得嚴(yán)格,開始強(qiáng)調(diào)增加員工的 “區(qū)分度”。

喜馬拉雅的成本主要來源于與內(nèi)容創(chuàng)作者及第三方IP合作方分成、內(nèi)容成本、支付手續(xù)費(fèi)、其他創(chuàng)新產(chǎn)品采購成本、帶寬成本以及薪金及福利成本。

過去兩年,多次營銷活動都能看到喜馬拉雅會員買一送十三的大型優(yōu)惠,靠營銷拉新的力度始終不減,但連年的高幅營銷投入之下,喜馬拉雅的營收增速卻無法維持相同的增長,從2019年的82.2%一路減速至51.1%和43.7%。

同時版權(quán)爭議,也讓喜馬拉雅額外付出了大量成本。

公開信息顯示,截至目前,喜馬拉雅有關(guān)侵害作品信息網(wǎng)絡(luò)傳播權(quán)糾紛已達(dá)1350起。而由于版權(quán)侵權(quán)指控相關(guān)的法律訴訟,招股書數(shù)據(jù)顯示,2019-2021年喜馬拉雅損失近4700萬元。

此外,招股書還顯示,喜馬拉雅員工薪酬與福利成本連年增長,2021年達(dá)到1.92億元。

終于到了今年,喜馬拉雅才開始想起人員優(yōu)化降低成本的經(jīng)典辦法。

據(jù)《晚點(diǎn)LatePost》的說法,今年3月開始,喜馬拉雅陸續(xù)有員工收到裁員通知。績效考核也變得嚴(yán)格,開始強(qiáng)調(diào)增加員工的 “區(qū)分度”。

圖源:脈脈

根據(jù)知乎上一篇名為《2022年喜馬拉雅大裁員紀(jì)實(shí)》的記錄,“2022年4月中旬離極速版整個部門被裁掉才沒幾天,喜馬就啟動了更大規(guī)模的裁員,占員工總比例15%,有的部門達(dá)到了20%以上,其中各個賽道BU是重災(zāi)區(qū)。”

6月28日,又有消息稱,喜馬拉雅將迎來史上最大規(guī)模裁員,裁員比例為50%,隔天喜馬拉雅相關(guān)人士才對外表示,“完全不實(shí)”。不過根據(jù)壹娛觀察向內(nèi)部人士了解,就在上個月,喜馬拉雅即將迎來十周年活動之前,不少中高層部門的老員工也相繼離職。

盡管喜馬拉雅高峰期的人員不過5000人,但對于一家年?duì)I收不到60億的平臺公司,這一員工數(shù)量仍然顯得太過膨脹,按照愛奇藝的經(jīng)驗(yàn)來說,營銷和人員成本起碼要下降超過30%才能最終對降本增效做出貢獻(xiàn)。

顯然,喜馬拉雅不能再指望上市融資續(xù)命,主動壯士斷腕需要更加堅決。

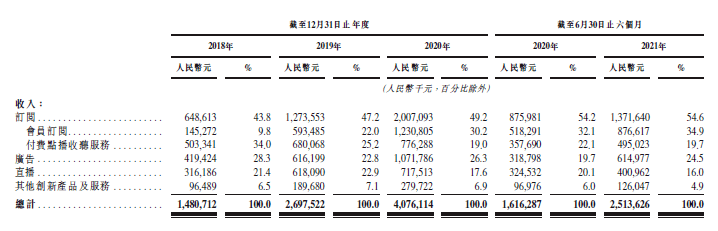

從喜馬拉雅具體業(yè)務(wù)的營收貢獻(xiàn)來看,內(nèi)容訂閱無疑還是大頭,廣告收入緊隨其后,但同為音頻平臺,喜馬拉雅的廣告收入?yún)s與Spotify有著完全不同的構(gòu)成。

據(jù)《晚點(diǎn) LatePost》的報道,喜馬拉雅僅有不到3%的廣告收入是關(guān)閉屏幕后的音頻內(nèi)廣告。作為一家主打音頻產(chǎn)品的平臺,喜馬拉雅50%廣告收入來自打開應(yīng)用時出現(xiàn)的開屏廣告。

然而音頻軟件天然就不是需要高頻打開的品類,尤其是在和視頻以及社交類產(chǎn)品的比拼中全無優(yōu)勢可言,一般來說,當(dāng)用戶希望開始長時間聽音頻時,最大的使用場景便是其處在無法看手機(jī)的環(huán)境下,比如外出開車、通勤途中或是運(yùn)動、做家務(wù)時,因此單靠開屏廣告本身就與其平臺屬性相違背。

圖源:脈脈

根據(jù)知乎上一篇名為《2022年喜馬拉雅大裁員紀(jì)實(shí)》的記錄,“2022年4月中旬離極速版整個部門被裁掉才沒幾天,喜馬就啟動了更大規(guī)模的裁員,占員工總比例15%,有的部門達(dá)到了20%以上,其中各個賽道BU是重災(zāi)區(qū)。”

6月28日,又有消息稱,喜馬拉雅將迎來史上最大規(guī)模裁員,裁員比例為50%,隔天喜馬拉雅相關(guān)人士才對外表示,“完全不實(shí)”。不過根據(jù)壹娛觀察向內(nèi)部人士了解,就在上個月,喜馬拉雅即將迎來十周年活動之前,不少中高層部門的老員工也相繼離職。

盡管喜馬拉雅高峰期的人員不過5000人,但對于一家年?duì)I收不到60億的平臺公司,這一員工數(shù)量仍然顯得太過膨脹,按照愛奇藝的經(jīng)驗(yàn)來說,營銷和人員成本起碼要下降超過30%才能最終對降本增效做出貢獻(xiàn)。

顯然,喜馬拉雅不能再指望上市融資續(xù)命,主動壯士斷腕需要更加堅決。

從喜馬拉雅具體業(yè)務(wù)的營收貢獻(xiàn)來看,內(nèi)容訂閱無疑還是大頭,廣告收入緊隨其后,但同為音頻平臺,喜馬拉雅的廣告收入?yún)s與Spotify有著完全不同的構(gòu)成。

據(jù)《晚點(diǎn) LatePost》的報道,喜馬拉雅僅有不到3%的廣告收入是關(guān)閉屏幕后的音頻內(nèi)廣告。作為一家主打音頻產(chǎn)品的平臺,喜馬拉雅50%廣告收入來自打開應(yīng)用時出現(xiàn)的開屏廣告。

然而音頻軟件天然就不是需要高頻打開的品類,尤其是在和視頻以及社交類產(chǎn)品的比拼中全無優(yōu)勢可言,一般來說,當(dāng)用戶希望開始長時間聽音頻時,最大的使用場景便是其處在無法看手機(jī)的環(huán)境下,比如外出開車、通勤途中或是運(yùn)動、做家務(wù)時,因此單靠開屏廣告本身就與其平臺屬性相違背。

喜馬拉雅App截圖

對于這一問題,喜馬拉雅目前的方案卻還是執(zhí)著于提升亮屏?xí)r間以增加廣告展示位,不得不說作為音頻平臺,似乎管理層對自己產(chǎn)品的定位也有一些缺陷。

其實(shí)對于提升渴望提升廣告收入占比的喜馬拉雅來說,沒有什么比播客這一品類更有長期效果。

在過去騰訊音樂等平臺進(jìn)軍長音頻時,壹娛觀察(ID:yiyuguancha)就反復(fù)提到這個問題,盡管從整體體量來看,播客或許在長音頻中占比遠(yuǎn)不及PGC內(nèi)容或有聲書,但播客卻是最適合承載長音頻中插廣告的內(nèi)容載體。

加上聯(lián)合品牌創(chuàng)作的品牌播客如今本身也成為了一種音頻廣告形式,比如JustPod最近就與耐克合作的一檔全新的品牌播客節(jié)目,這其實(shí)也是一種原生廣告。對于國際品牌來說,如今播客正在成為一種接觸城市中產(chǎn)的最佳媒介。但很長一段時間內(nèi),國內(nèi)這些長音頻平臺對于播客幾乎都是一種視而不見的態(tài)度。

但像喜馬拉雅這樣的平臺不僅沒有對播客創(chuàng)作者進(jìn)行專門扶持,兩年前還出現(xiàn)了平臺試圖截流播客創(chuàng)作者廣告收入的丑聞。原本可以雙贏的局面卻被搞成滿盤皆輸,喜馬拉雅也眼睜睜的看著像小宇宙這樣的獨(dú)立播客平臺異軍突起。

喜馬拉雅App截圖

對于這一問題,喜馬拉雅目前的方案卻還是執(zhí)著于提升亮屏?xí)r間以增加廣告展示位,不得不說作為音頻平臺,似乎管理層對自己產(chǎn)品的定位也有一些缺陷。

其實(shí)對于提升渴望提升廣告收入占比的喜馬拉雅來說,沒有什么比播客這一品類更有長期效果。

在過去騰訊音樂等平臺進(jìn)軍長音頻時,壹娛觀察(ID:yiyuguancha)就反復(fù)提到這個問題,盡管從整體體量來看,播客或許在長音頻中占比遠(yuǎn)不及PGC內(nèi)容或有聲書,但播客卻是最適合承載長音頻中插廣告的內(nèi)容載體。

加上聯(lián)合品牌創(chuàng)作的品牌播客如今本身也成為了一種音頻廣告形式,比如JustPod最近就與耐克合作的一檔全新的品牌播客節(jié)目,這其實(shí)也是一種原生廣告。對于國際品牌來說,如今播客正在成為一種接觸城市中產(chǎn)的最佳媒介。但很長一段時間內(nèi),國內(nèi)這些長音頻平臺對于播客幾乎都是一種視而不見的態(tài)度。

但像喜馬拉雅這樣的平臺不僅沒有對播客創(chuàng)作者進(jìn)行專門扶持,兩年前還出現(xiàn)了平臺試圖截流播客創(chuàng)作者廣告收入的丑聞。原本可以雙贏的局面卻被搞成滿盤皆輸,喜馬拉雅也眼睜睜的看著像小宇宙這樣的獨(dú)立播客平臺異軍突起。

小宇宙App截圖

而在這期間,喜馬拉雅卻把不少精力都投入到了所謂教育板塊,結(jié)果這“第二增長曲線“大概還未收回營銷成本,就因?yàn)椤彪p減政策“慘遭割席,在最新的一版招股書中直接被除名了。

不用在重新敘述Spotify作為音樂流媒體平臺對于播客業(yè)務(wù)的投入史,只需要看一組數(shù)據(jù)即可。在6月,上市后首次舉辦投資者日的Spotify公布其平臺上播客營收與用戶參與度,盡管去年播客收入僅有2億歐元只占總營收的2%,但較2020年收入增長高達(dá)300%,并且在今年第一季度有125余萬用戶在該平臺收聽了播客內(nèi)容,滲透率到達(dá)了30%。

根據(jù)eMarketer的調(diào)研預(yù)測,2022年中國的播客聽眾數(shù)量將達(dá)到1.02億,到2024年將有超過10%的中國人成為播客聽眾。這一領(lǐng)域的廣告變現(xiàn)空間顯然要比有聲書之類的更具有想象力。

盡管目前不少播客都在喜馬拉雅進(jìn)行分發(fā),后者也僅僅只是眾多分發(fā)渠道的一個,在經(jīng)歷之前的沖突之后,不少播客創(chuàng)作者也對喜馬拉雅敬而遠(yuǎn)之。

顯然作為正經(jīng)長音頻平臺,喜馬拉雅與其長期將大量成本消耗采購IP版權(quán)以及幾乎創(chuàng)造不了什么收入的直播上,其當(dāng)務(wù)之急是與音樂流媒體一樣,更多創(chuàng)造自己的IP,或許最快能做的事便是先給播客一個入口,以及把一些知名播客重新請回到其平臺上。

小宇宙App截圖

而在這期間,喜馬拉雅卻把不少精力都投入到了所謂教育板塊,結(jié)果這“第二增長曲線“大概還未收回營銷成本,就因?yàn)椤彪p減政策“慘遭割席,在最新的一版招股書中直接被除名了。

不用在重新敘述Spotify作為音樂流媒體平臺對于播客業(yè)務(wù)的投入史,只需要看一組數(shù)據(jù)即可。在6月,上市后首次舉辦投資者日的Spotify公布其平臺上播客營收與用戶參與度,盡管去年播客收入僅有2億歐元只占總營收的2%,但較2020年收入增長高達(dá)300%,并且在今年第一季度有125余萬用戶在該平臺收聽了播客內(nèi)容,滲透率到達(dá)了30%。

根據(jù)eMarketer的調(diào)研預(yù)測,2022年中國的播客聽眾數(shù)量將達(dá)到1.02億,到2024年將有超過10%的中國人成為播客聽眾。這一領(lǐng)域的廣告變現(xiàn)空間顯然要比有聲書之類的更具有想象力。

盡管目前不少播客都在喜馬拉雅進(jìn)行分發(fā),后者也僅僅只是眾多分發(fā)渠道的一個,在經(jīng)歷之前的沖突之后,不少播客創(chuàng)作者也對喜馬拉雅敬而遠(yuǎn)之。

顯然作為正經(jīng)長音頻平臺,喜馬拉雅與其長期將大量成本消耗采購IP版權(quán)以及幾乎創(chuàng)造不了什么收入的直播上,其當(dāng)務(wù)之急是與音樂流媒體一樣,更多創(chuàng)造自己的IP,或許最快能做的事便是先給播客一個入口,以及把一些知名播客重新請回到其平臺上。

喜馬拉雅招股書

與此同時,視頻播客其實(shí)也是喜馬拉雅值得嘗試和投入的新品類,尤其是在依然執(zhí)著亮屏?xí)r間的時候,視頻播客基本上能夠?qū)⒃黾恿疗僚c拓展播客業(yè)務(wù)有效的結(jié)合在一起,要知道全球最值錢的一檔播客節(jié)目The Joe Rogan Experience其實(shí)就是一檔視頻播客。

在獨(dú)立播客可能無力做而其他大平臺又還不屑做的狹小空間里,喜馬拉雅或許還有這么一個寶貴的先人一步的機(jī)會。

正如前文提到的,國內(nèi)的長音頻領(lǐng)域其實(shí)過于擁擠,三家十年前創(chuàng)業(yè)的公司疊加幾大互聯(lián)網(wǎng)巨頭旗下的音頻平臺,幾乎使得這個賽道的難度比之長視頻流媒體更甚。

在無法實(shí)現(xiàn)單靠自己實(shí)現(xiàn)盈利的情況下,主動尋求與競爭對手進(jìn)行合并不失為一種靈活的商業(yè)策略。

已經(jīng)上市但核心業(yè)務(wù)是音頻直播的荔枝,與喜馬拉雅目前的整體業(yè)務(wù)契合度不高。倒是同樣已經(jīng)融資十輪卻始終沒有上市時間表的蜻蜓FM,不論是專注會員訂閱的業(yè)務(wù)構(gòu)成還是用戶體量都更適合喜馬拉雅。

如果喜馬拉雅能夠主動尋求與蜻蜓FM的合并,兩者的月活用戶加總大概能夠成功突破一億,同時由于雙方背后都有不少硬件平臺的股東存在,二者合并為統(tǒng)一平臺也能有助于之后在車載音頻等物聯(lián)網(wǎng)市場上增強(qiáng)競爭力。

喜馬拉雅招股書

與此同時,視頻播客其實(shí)也是喜馬拉雅值得嘗試和投入的新品類,尤其是在依然執(zhí)著亮屏?xí)r間的時候,視頻播客基本上能夠?qū)⒃黾恿疗僚c拓展播客業(yè)務(wù)有效的結(jié)合在一起,要知道全球最值錢的一檔播客節(jié)目The Joe Rogan Experience其實(shí)就是一檔視頻播客。

在獨(dú)立播客可能無力做而其他大平臺又還不屑做的狹小空間里,喜馬拉雅或許還有這么一個寶貴的先人一步的機(jī)會。

正如前文提到的,國內(nèi)的長音頻領(lǐng)域其實(shí)過于擁擠,三家十年前創(chuàng)業(yè)的公司疊加幾大互聯(lián)網(wǎng)巨頭旗下的音頻平臺,幾乎使得這個賽道的難度比之長視頻流媒體更甚。

在無法實(shí)現(xiàn)單靠自己實(shí)現(xiàn)盈利的情況下,主動尋求與競爭對手進(jìn)行合并不失為一種靈活的商業(yè)策略。

已經(jīng)上市但核心業(yè)務(wù)是音頻直播的荔枝,與喜馬拉雅目前的整體業(yè)務(wù)契合度不高。倒是同樣已經(jīng)融資十輪卻始終沒有上市時間表的蜻蜓FM,不論是專注會員訂閱的業(yè)務(wù)構(gòu)成還是用戶體量都更適合喜馬拉雅。

如果喜馬拉雅能夠主動尋求與蜻蜓FM的合并,兩者的月活用戶加總大概能夠成功突破一億,同時由于雙方背后都有不少硬件平臺的股東存在,二者合并為統(tǒng)一平臺也能有助于之后在車載音頻等物聯(lián)網(wǎng)市場上增強(qiáng)競爭力。

當(dāng)然鑒于如今反壟斷政策的態(tài)勢,過去可能出現(xiàn)的被巨頭收購甚至同類合并都很容易成為監(jiān)管的眼中釘,這其實(shí)也是喜馬拉雅不得不面對的現(xiàn)實(shí)問題。

在這種情況下,基于加快投入播客業(yè)務(wù)的背景,喜馬拉雅或許應(yīng)該放棄高投入,從零開始,轉(zhuǎn)而直接將目光對準(zhǔn)市面上的小型播客公司或平臺,比如同樣有騰訊投資的小宇宙,或是類似故事FM這樣的專業(yè)播客內(nèi)容方,通過幾次小型收購充實(shí)業(yè)務(wù)并且快速商業(yè)化。

不過現(xiàn)金流捉襟見肘的喜馬拉雅目前最關(guān)心大概還是爭取年內(nèi)成功上市融資,從而緩解經(jīng)營窘境,畢竟只有公司還活著才能思考具體的業(yè)務(wù)問題或是爭取盈利,可以說每日優(yōu)鮮的案例的確讓每一家不掙錢的平臺型公司都背后發(fā)涼,能不能抓住力挽狂瀾的機(jī)會往往就在那么一念之間。

當(dāng)然鑒于如今反壟斷政策的態(tài)勢,過去可能出現(xiàn)的被巨頭收購甚至同類合并都很容易成為監(jiān)管的眼中釘,這其實(shí)也是喜馬拉雅不得不面對的現(xiàn)實(shí)問題。

在這種情況下,基于加快投入播客業(yè)務(wù)的背景,喜馬拉雅或許應(yīng)該放棄高投入,從零開始,轉(zhuǎn)而直接將目光對準(zhǔn)市面上的小型播客公司或平臺,比如同樣有騰訊投資的小宇宙,或是類似故事FM這樣的專業(yè)播客內(nèi)容方,通過幾次小型收購充實(shí)業(yè)務(wù)并且快速商業(yè)化。

不過現(xiàn)金流捉襟見肘的喜馬拉雅目前最關(guān)心大概還是爭取年內(nèi)成功上市融資,從而緩解經(jīng)營窘境,畢竟只有公司還活著才能思考具體的業(yè)務(wù)問題或是爭取盈利,可以說每日優(yōu)鮮的案例的確讓每一家不掙錢的平臺型公司都背后發(fā)涼,能不能抓住力挽狂瀾的機(jī)會往往就在那么一念之間。

音頻行業(yè)競爭格局 圖源:易觀千帆

另一方面則是喜馬拉雅自身的業(yè)務(wù)缺乏足夠亮點(diǎn),長期以來在PGC內(nèi)容、有聲書、知識付費(fèi)、教育培訓(xùn)等板塊來回橫跳,每一次都試圖趕上風(fēng)口,但卻在風(fēng)過之后難以留下讓人印象深刻的業(yè)務(wù)表現(xiàn)和非此平臺不可的內(nèi)容。

再有便是過去長期以免費(fèi)內(nèi)容換用戶量的做法,卻又和過去兩年大幅度追求付費(fèi)訂閱的營收模式相矛盾,最終導(dǎo)致增收不增利,不論是付費(fèi)率還是客單價從招股書來看都并沒有太大起色,這種情況之下,即便是花費(fèi)海量的營銷成本換取市場占有率和月活用戶增長,最終造成還是深度虧損。

長期以融資燒錢來換取市場的策略在如今的資本寒冬之下也很難行得通,曾經(jīng)放言不追求盈利的喜馬拉雅終于也無法再堅持。根據(jù)《晚點(diǎn)LatePost》報道,就在8月,喜馬拉雅CEO余建軍第一次對公司全體員工明確具體盈利計劃,今年第四季度實(shí)現(xiàn)單季盈利成為考核目標(biāo)。

有類似想法的公司過去一兩年里好像很多,然而最終做到卻很少,喜馬拉雅想要在今年實(shí)現(xiàn)盈利,可實(shí)現(xiàn)路徑其實(shí)非常有限,但是,仍有幾點(diǎn)意見可供余建軍參考。

降本增效如今基本上已經(jīng)成為互聯(lián)網(wǎng)行業(yè)的首要關(guān)鍵詞,不論是砍掉低效業(yè)務(wù)還是進(jìn)行人員優(yōu)化,基本上都不會太讓外界感到驚訝,畢竟就連騰訊、阿里這樣單季度還有百億利潤的大公司都表現(xiàn)出沒有余糧的環(huán)境下,依然在虧錢的中小型平臺公司想辦法活下去才是要務(wù)。

尤其是在去年第四季度愛奇藝率先提出“降本增效”的時,傳出其內(nèi)部裁員高達(dá)近30%-40%,以及大量項(xiàng)目和工作室被取消,外部評論一時還覺得愛奇藝可能是即將步入終局,結(jié)果之后連續(xù)兩季度的經(jīng)營性盈利證明,那個時刻做出這一決策才是真正的明智。

對于喜馬拉雅來說,不論是上市進(jìn)程,還是對內(nèi)部進(jìn)行結(jié)構(gòu)優(yōu)化,都顯得有些太晚和太慢,似乎完全沒有察覺到外部市場的整體變化。尤其是對過去幾年里現(xiàn)金流本就不十分充裕的喜馬拉雅來說,大手大腳花錢似乎也成為了習(xí)慣。

喜馬拉雅的成本主要來源于與內(nèi)容創(chuàng)作者及第三方IP合作方分成、內(nèi)容成本、支付手續(xù)費(fèi)、其他創(chuàng)新產(chǎn)品采購成本、帶寬成本以及薪金及福利成本。

過去兩年,多次營銷活動都能看到喜馬拉雅會員買一送十三的大型優(yōu)惠,靠營銷拉新的力度始終不減,但連年的高幅營銷投入之下,喜馬拉雅的營收增速卻無法維持相同的增長,從2019年的82.2%一路減速至51.1%和43.7%。

同時版權(quán)爭議,也讓喜馬拉雅額外付出了大量成本。

公開信息顯示,截至目前,喜馬拉雅有關(guān)侵害作品信息網(wǎng)絡(luò)傳播權(quán)糾紛已達(dá)1350起。而由于版權(quán)侵權(quán)指控相關(guān)的法律訴訟,招股書數(shù)據(jù)顯示,2019-2021年喜馬拉雅損失近4700萬元。

此外,招股書還顯示,喜馬拉雅員工薪酬與福利成本連年增長,2021年達(dá)到1.92億元。

終于到了今年,喜馬拉雅才開始想起人員優(yōu)化降低成本的經(jīng)典辦法。

據(jù)《晚點(diǎn)LatePost》的說法,今年3月開始,喜馬拉雅陸續(xù)有員工收到裁員通知。績效考核也變得嚴(yán)格,開始強(qiáng)調(diào)增加員工的 “區(qū)分度”。

圖源:脈脈

根據(jù)知乎上一篇名為《2022年喜馬拉雅大裁員紀(jì)實(shí)》的記錄,“2022年4月中旬離極速版整個部門被裁掉才沒幾天,喜馬就啟動了更大規(guī)模的裁員,占員工總比例15%,有的部門達(dá)到了20%以上,其中各個賽道BU是重災(zāi)區(qū)。”

6月28日,又有消息稱,喜馬拉雅將迎來史上最大規(guī)模裁員,裁員比例為50%,隔天喜馬拉雅相關(guān)人士才對外表示,“完全不實(shí)”。不過根據(jù)壹娛觀察向內(nèi)部人士了解,就在上個月,喜馬拉雅即將迎來十周年活動之前,不少中高層部門的老員工也相繼離職。

盡管喜馬拉雅高峰期的人員不過5000人,但對于一家年?duì)I收不到60億的平臺公司,這一員工數(shù)量仍然顯得太過膨脹,按照愛奇藝的經(jīng)驗(yàn)來說,營銷和人員成本起碼要下降超過30%才能最終對降本增效做出貢獻(xiàn)。

顯然,喜馬拉雅不能再指望上市融資續(xù)命,主動壯士斷腕需要更加堅決。

從喜馬拉雅具體業(yè)務(wù)的營收貢獻(xiàn)來看,內(nèi)容訂閱無疑還是大頭,廣告收入緊隨其后,但同為音頻平臺,喜馬拉雅的廣告收入?yún)s與Spotify有著完全不同的構(gòu)成。

據(jù)《晚點(diǎn) LatePost》的報道,喜馬拉雅僅有不到3%的廣告收入是關(guān)閉屏幕后的音頻內(nèi)廣告。作為一家主打音頻產(chǎn)品的平臺,喜馬拉雅50%廣告收入來自打開應(yīng)用時出現(xiàn)的開屏廣告。

然而音頻軟件天然就不是需要高頻打開的品類,尤其是在和視頻以及社交類產(chǎn)品的比拼中全無優(yōu)勢可言,一般來說,當(dāng)用戶希望開始長時間聽音頻時,最大的使用場景便是其處在無法看手機(jī)的環(huán)境下,比如外出開車、通勤途中或是運(yùn)動、做家務(wù)時,因此單靠開屏廣告本身就與其平臺屬性相違背。

喜馬拉雅App截圖

對于這一問題,喜馬拉雅目前的方案卻還是執(zhí)著于提升亮屏?xí)r間以增加廣告展示位,不得不說作為音頻平臺,似乎管理層對自己產(chǎn)品的定位也有一些缺陷。

其實(shí)對于提升渴望提升廣告收入占比的喜馬拉雅來說,沒有什么比播客這一品類更有長期效果。

在過去騰訊音樂等平臺進(jìn)軍長音頻時,壹娛觀察(ID:yiyuguancha)就反復(fù)提到這個問題,盡管從整體體量來看,播客或許在長音頻中占比遠(yuǎn)不及PGC內(nèi)容或有聲書,但播客卻是最適合承載長音頻中插廣告的內(nèi)容載體。

加上聯(lián)合品牌創(chuàng)作的品牌播客如今本身也成為了一種音頻廣告形式,比如JustPod最近就與耐克合作的一檔全新的品牌播客節(jié)目,這其實(shí)也是一種原生廣告。對于國際品牌來說,如今播客正在成為一種接觸城市中產(chǎn)的最佳媒介。但很長一段時間內(nèi),國內(nèi)這些長音頻平臺對于播客幾乎都是一種視而不見的態(tài)度。

但像喜馬拉雅這樣的平臺不僅沒有對播客創(chuàng)作者進(jìn)行專門扶持,兩年前還出現(xiàn)了平臺試圖截流播客創(chuàng)作者廣告收入的丑聞。原本可以雙贏的局面卻被搞成滿盤皆輸,喜馬拉雅也眼睜睜的看著像小宇宙這樣的獨(dú)立播客平臺異軍突起。

小宇宙App截圖

而在這期間,喜馬拉雅卻把不少精力都投入到了所謂教育板塊,結(jié)果這“第二增長曲線“大概還未收回營銷成本,就因?yàn)椤彪p減政策“慘遭割席,在最新的一版招股書中直接被除名了。

不用在重新敘述Spotify作為音樂流媒體平臺對于播客業(yè)務(wù)的投入史,只需要看一組數(shù)據(jù)即可。在6月,上市后首次舉辦投資者日的Spotify公布其平臺上播客營收與用戶參與度,盡管去年播客收入僅有2億歐元只占總營收的2%,但較2020年收入增長高達(dá)300%,并且在今年第一季度有125余萬用戶在該平臺收聽了播客內(nèi)容,滲透率到達(dá)了30%。

根據(jù)eMarketer的調(diào)研預(yù)測,2022年中國的播客聽眾數(shù)量將達(dá)到1.02億,到2024年將有超過10%的中國人成為播客聽眾。這一領(lǐng)域的廣告變現(xiàn)空間顯然要比有聲書之類的更具有想象力。

盡管目前不少播客都在喜馬拉雅進(jìn)行分發(fā),后者也僅僅只是眾多分發(fā)渠道的一個,在經(jīng)歷之前的沖突之后,不少播客創(chuàng)作者也對喜馬拉雅敬而遠(yuǎn)之。

顯然作為正經(jīng)長音頻平臺,喜馬拉雅與其長期將大量成本消耗采購IP版權(quán)以及幾乎創(chuàng)造不了什么收入的直播上,其當(dāng)務(wù)之急是與音樂流媒體一樣,更多創(chuàng)造自己的IP,或許最快能做的事便是先給播客一個入口,以及把一些知名播客重新請回到其平臺上。

喜馬拉雅招股書

與此同時,視頻播客其實(shí)也是喜馬拉雅值得嘗試和投入的新品類,尤其是在依然執(zhí)著亮屏?xí)r間的時候,視頻播客基本上能夠?qū)⒃黾恿疗僚c拓展播客業(yè)務(wù)有效的結(jié)合在一起,要知道全球最值錢的一檔播客節(jié)目The Joe Rogan Experience其實(shí)就是一檔視頻播客。

在獨(dú)立播客可能無力做而其他大平臺又還不屑做的狹小空間里,喜馬拉雅或許還有這么一個寶貴的先人一步的機(jī)會。

正如前文提到的,國內(nèi)的長音頻領(lǐng)域其實(shí)過于擁擠,三家十年前創(chuàng)業(yè)的公司疊加幾大互聯(lián)網(wǎng)巨頭旗下的音頻平臺,幾乎使得這個賽道的難度比之長視頻流媒體更甚。

在無法實(shí)現(xiàn)單靠自己實(shí)現(xiàn)盈利的情況下,主動尋求與競爭對手進(jìn)行合并不失為一種靈活的商業(yè)策略。

已經(jīng)上市但核心業(yè)務(wù)是音頻直播的荔枝,與喜馬拉雅目前的整體業(yè)務(wù)契合度不高。倒是同樣已經(jīng)融資十輪卻始終沒有上市時間表的蜻蜓FM,不論是專注會員訂閱的業(yè)務(wù)構(gòu)成還是用戶體量都更適合喜馬拉雅。

如果喜馬拉雅能夠主動尋求與蜻蜓FM的合并,兩者的月活用戶加總大概能夠成功突破一億,同時由于雙方背后都有不少硬件平臺的股東存在,二者合并為統(tǒng)一平臺也能有助于之后在車載音頻等物聯(lián)網(wǎng)市場上增強(qiáng)競爭力。

當(dāng)然鑒于如今反壟斷政策的態(tài)勢,過去可能出現(xiàn)的被巨頭收購甚至同類合并都很容易成為監(jiān)管的眼中釘,這其實(shí)也是喜馬拉雅不得不面對的現(xiàn)實(shí)問題。

在這種情況下,基于加快投入播客業(yè)務(wù)的背景,喜馬拉雅或許應(yīng)該放棄高投入,從零開始,轉(zhuǎn)而直接將目光對準(zhǔn)市面上的小型播客公司或平臺,比如同樣有騰訊投資的小宇宙,或是類似故事FM這樣的專業(yè)播客內(nèi)容方,通過幾次小型收購充實(shí)業(yè)務(wù)并且快速商業(yè)化。

不過現(xiàn)金流捉襟見肘的喜馬拉雅目前最關(guān)心大概還是爭取年內(nèi)成功上市融資,從而緩解經(jīng)營窘境,畢竟只有公司還活著才能思考具體的業(yè)務(wù)問題或是爭取盈利,可以說每日優(yōu)鮮的案例的確讓每一家不掙錢的平臺型公司都背后發(fā)涼,能不能抓住力挽狂瀾的機(jī)會往往就在那么一念之間。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。