43.3億減值出清隱患,蒙牛“輕裝上陣”迎新生互聯(lián)網(wǎng)+

蒙牛經(jīng)營利潤雖達(dá)72.6億元,蒙牛凈利率也僅從5.19%降至4.64%,2025年和2026年蒙牛凈利潤將分別增長7.2%和9.9%。

2024年財(cái)報(bào)如同一盆冷水潑在了蒙牛乳業(yè)(2319.HK,以下簡稱蒙牛)的雄心上。

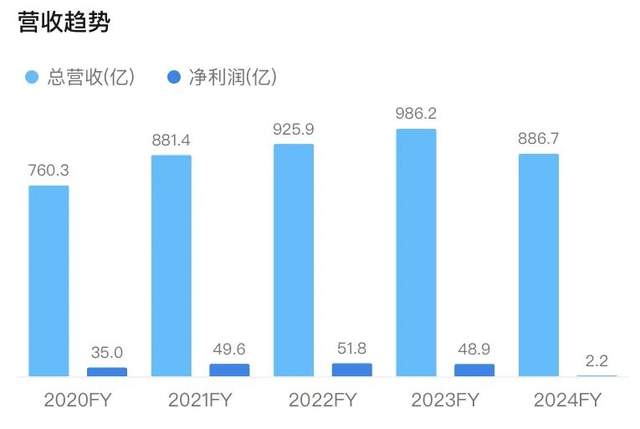

財(cái)報(bào)顯示,蒙牛2024年全年?duì)I收886.7億元,不僅離“千億俱樂部”還有一步之遙,更比2023年縮水了10.09%。更刺眼的是歸母凈利潤,僅剩1.045億元,較去年同期的48.09億元暴跌97.83%,創(chuàng)下2017年以來最慘烈的滑坡。即便是疫情肆虐的三年,蒙牛的凈利潤都能逆勢上揚(yáng),如今這斷崖式下跌,令人瞠目結(jié)舌。

新上任的總裁高飛2024年3月接棒,這份財(cái)報(bào)無疑是他交出的第一張成績單。市場反應(yīng)耐人尋味,財(cái)報(bào)發(fā)布次日股價(jià)短暫反彈,或許與公告中的亮點(diǎn)有關(guān):毛利率提升2.4個(gè)百分點(diǎn)至39.6%,經(jīng)營利潤達(dá)到72.6億元,經(jīng)營利潤率升至8.2%。更別提蒙牛豪氣宣布2024年擬派發(fā)20億元現(xiàn)金股利,這大手筆多少安撫了投資者的焦慮,也為高飛的開局爭取了一絲喘息空間。但營收下滑、凈利潤崩盤的陰影依舊揮之不去,高飛的“初考”成績單,顯然難以讓所有人拍手叫好。

高飛的下一步棋,或許才是真正決定蒙牛命運(yùn)的關(guān)鍵。眼下,蒙牛751億港元的體量,距離千億目標(biāo)仍有一段長路要走。2025年的蒙牛,能否在質(zhì)疑聲中殺出一條血路讓市場重拾信心呢?

營收凈利潤雙重滑坡

蒙牛2024年?duì)I收和凈利潤雙雙失守,跌幅之大令人瞠目。2024年全年?duì)I收886.7億元,同比下滑10.09%,凈利潤則從2023年的48.09億元斷崖式下滑至1.045億元,暴跌97.83%。這不是蒙牛首次遭遇雙降,但這次的“滑鐵盧”卻格外觸目驚心。

自2004年上市以來,類似窘境屈指可數(shù):2012年?duì)I收從373.9億元跌至360億元,降幅3.7%,凈利潤從15.89億元縮至13.03億元,下滑18%;2020年疫情沖擊下,營收從790.3億元回落至760.3億元,跌幅3.79%,凈利潤從41.05億元降至35.25億元,縮水14.14%。可2024年的崩盤遠(yuǎn)超歷史,營收10.09%的跌幅創(chuàng)下上市以來之最,凈利潤97.83%的下滑僅次于2016年的131.73%。那一年,蒙牛營收反而逆勢增長9.69%至501.5億元。

這場雙降的根源直指凈利率的崩塌。2024年,蒙牛毛利率升至39.57%,較2023年的37.15%提升2.42個(gè)百分點(diǎn),表面看是亮點(diǎn)。可凈利率卻從2023年的4.96%暴跌至0.25%,下滑4.71個(gè)百分點(diǎn),跌幅高達(dá)95%。這0.25%的凈利率,在蒙牛20年財(cái)報(bào)中僅高于2008年的-2.13%和2016年的-1.51%,位列倒數(shù)第三。

值得注意的的是,2024年原奶價(jià)格因供應(yīng)過剩跌至3.32元/公斤(2023年為3.98元/公斤),原材料成本下降約16.6%,本該為利潤提供緩沖,可蒙牛卻交出了凈利率暴跌的成績單。財(cái)報(bào)顯示,2024年?duì)I業(yè)成本從2023年的624.8億元降至557.3億元,同比減少10.8%,與營收跌幅相當(dāng),但經(jīng)營費(fèi)用卻僅從2023年的314.2億元微降至2024年的287.2億元,降幅僅8.6%,遠(yuǎn)低于成本壓縮幅度。這種“成本降、費(fèi)用滯”的失衡,直接吞噬了利潤空間。

對比老對手伊利,差距更加刺眼。2024年上半年,伊利毛利率34.78%、凈利率12.69%,而蒙牛同期毛利率40.26%、凈利率僅5.67%。蒙牛毛利率高出伊利5.48個(gè)百分點(diǎn),凈利率卻落后7.02個(gè)百分點(diǎn),不足伊利一半。

細(xì)看財(cái)報(bào),蒙牛2024年銷售費(fèi)用從2023年的231.5億元降至210.5億元,降幅9.1%,但仍占營收的23.7%,高于伊利同期的19.8%(基于2023年年報(bào)推算)。這種“高毛低凈”的窘境,暴露了蒙牛在費(fèi)用管控和盈利轉(zhuǎn)化上的軟肋。2024年,蒙牛經(jīng)營利潤雖達(dá)72.6億元,經(jīng)營利潤率升至8.2%(2023年為7.1%),但一次性減值損失高達(dá)43.3億元,直接導(dǎo)致凈利潤暴跌。

蒙牛的凈利率并非一直低迷。2017年至2023年,凈利率在3.38%(2017年)至5.63%(2021年)間平穩(wěn)波動(dòng),年均變化未超1.3個(gè)百分點(diǎn)。2021年,蒙牛營收925.9億元,凈利潤50.26億元,凈利率達(dá)峰值5.63%,展現(xiàn)出較強(qiáng)的抗壓能力。

可2024年凈利率4.71個(gè)百分點(diǎn)跌幅,在上市20年里絕無僅有。即便是疫情最嚴(yán)峻的2020年,蒙牛凈利率也僅從5.19%降至4.64%,跌幅0.55個(gè)百分點(diǎn)。如今經(jīng)濟(jì)復(fù)蘇在望,乳業(yè)消費(fèi)逐步回暖,蒙牛卻上演雙降大戲,難免讓人質(zhì)疑:增長引擎是否已熄火?

并購夢碎,“買買買”成利潤黑洞

2024年,43.3億元的商譽(yù)減值如一記重錘,砸在這十年“買買買”戰(zhàn)略的脆弱根基上,雅士利、貝拉米、現(xiàn)代牧業(yè)等昔日明星收購,如今成了利潤的“黑洞”,讓蒙牛的擴(kuò)張夢碎了一地。

2013年,蒙牛以124.6億港元收購雅士利,瞄準(zhǔn)嬰配粉市場,試圖挑戰(zhàn)伊利金領(lǐng)冠的霸主地位。可這筆交易的回報(bào)卻慘淡至極,雅士利營收從2013年的38.9億元一路跌至2022年退市前的16.35億元,累計(jì)虧損超50億元。2016年,蒙牛被迫計(jì)提22.54億元商譽(yù)減值,創(chuàng)下乳業(yè)史上單筆減值之最。公開信息顯示,雅士利當(dāng)年因奶粉配方調(diào)整和市場競爭加劇,銷量驟降30%,直接拖累蒙牛奶粉業(yè)務(wù)增長預(yù)期。

雅士利的陰影未散,蒙牛在2019年又以71億元(約15億澳元)拿下澳洲有機(jī)奶粉品牌貝拉米,溢價(jià)高達(dá)60%。這筆交易曾被寄予厚望,蒙牛意在借其高端定位與雅士利形成協(xié)同,搶占有機(jī)奶粉藍(lán)海。然而,中國配方注冊制的鐵腕監(jiān)管讓貝拉米的跨境渠道收入暴跌,從2018年的16億元縮至2023年的2.8億元,2024年更不足1億元。

據(jù)澳媒2019年報(bào)道,貝拉米收購前已顯露疲態(tài),澳洲本土市場份額從2016年的15%跌至2018年的10%,蒙牛卻仍以高溢價(jià)接盤。結(jié)果,2024年蒙牛為貝拉米計(jì)提39.81億元減值,累計(jì)減值超50億元。對比之下,2019年蒙牛出售君樂寶51%股權(quán)僅獲40.11億元,連貝拉米成本的六成都沒補(bǔ)回。

奶粉業(yè)務(wù)的頹勢是并購失利的縮影。2019年,蒙牛奶粉營收高達(dá)78.7億元,占總營收10%以上,可到2023年跌至38.02億元,2024年再降至33.2億元,不足巔峰期一半。貝拉米在中國市場份額如今不足3%,2023年拖累奶粉業(yè)務(wù)收入減少約6000萬元。蒙牛不得不轉(zhuǎn)向低溫鮮奶和成人營養(yǎng)品謀求突破,但奶粉業(yè)務(wù)的萎縮,已讓“并購補(bǔ)短板”的愿景化為泡影。

現(xiàn)代牧業(yè)的收購?fù)瑯邮菭C手山芋。2013年,蒙牛以32億港元購入現(xiàn)代牧業(yè)12.96億股,成為單一最大股東;2017年,又以18.73億港元增持至56.4%,實(shí)現(xiàn)控股,總投入超50億港元。此舉意在鎖定上游原奶供應(yīng),可原奶價(jià)格從2021年的4.38元/公斤跌至2024年6月的3.32元/公斤,現(xiàn)代牧業(yè)2024年虧損14.17億元,直接削減蒙牛利潤8.27億元。財(cái)報(bào)顯示,2024年現(xiàn)代牧業(yè)商譽(yù)減值與虧損影響達(dá)3.487億元。

除此之外,2011年,蒙牛以11.2億元收購內(nèi)蒙古乳業(yè)巨頭圣牧高科20%股權(quán),試圖強(qiáng)化上游布局。可圣牧受原奶價(jià)格波動(dòng)影響,2017年虧損9.8億元,蒙牛最終在2019年以7.5億元低價(jià)出售股權(quán),凈虧3.7億元。這筆交易雖未引發(fā)巨額減值,卻暴露了蒙牛在并購整合上的短板。

蒙牛的并購邏輯清晰:雅士利補(bǔ)奶粉,貝拉米搶有機(jī),現(xiàn)代牧業(yè)控上游,圣牧穩(wěn)供應(yīng)。可高溢價(jià)埋雷、市場變幻失算讓協(xié)同效應(yīng)落空。蒙牛的“買買買”不僅沒買來增長,反而成了利潤黑洞。

蒙牛“壯士斷腕”,下的什么棋局?

蒙牛發(fā)布財(cái)報(bào)后股價(jià)卻未隨之崩盤,發(fā)布次日反彈5.63%,2025年初至今漲幅達(dá)11.4%。這反常的韌性背后,蒙牛似乎在布一局深遠(yuǎn)大棋,以短期利潤為代價(jià),換取技術(shù)驅(qū)動(dòng)的未來霸權(quán)。

面對2024年原奶價(jià)格跌至3.32元/公斤的成本紅利,蒙牛沒有隨波逐流殺入價(jià)格戰(zhàn),而是喊出“省下的錢全投實(shí)驗(yàn)室”的口號。財(cái)報(bào)未單獨(dú)列示研發(fā)費(fèi)用,但三費(fèi)(銷售、管理、財(cái)務(wù)費(fèi)用)總額從2023年的314.2億元降至287.2億元,縮減27億元,其中銷售費(fèi)用砍掉21億元,管理費(fèi)用壓縮10.8%。這部分資金流向何處?

答案指向研發(fā),尤其是奶酪、冰品等高毛利賽道。2023年,蒙牛在內(nèi)蒙古呼和浩特新建的研發(fā)中心已投入超5億元,聚焦合成生物和功能性食品,2024年研發(fā)人員從2023年的1200人增至1500人,增幅25%。這與三費(fèi)削減的節(jié)奏高度吻合。

蒙牛的技術(shù)野心早有跡可循。2023年,其創(chuàng)投基金60%資金押注合成生物領(lǐng)域,虹摹生物的HMO(母乳低聚糖)技術(shù)已讓嬰配奶粉單罐成本下降15%,武漢合生科技的生物酶解工藝則將高端酸奶產(chǎn)能提升20%。

據(jù)蒙牛2023年年報(bào),這兩項(xiàng)技術(shù)已獲批38項(xiàng)專利,另有12項(xiàng)在審。2024年,蒙牛與江南大學(xué)合作開發(fā)的“益生菌發(fā)酵技術(shù)”亮相行業(yè)峰會,可將發(fā)酵效率提升30%,有望替代進(jìn)口菌株。若這些專利實(shí)現(xiàn)量產(chǎn),蒙牛不僅能打破原料進(jìn)口依賴,還可能在國內(nèi)乳業(yè)構(gòu)筑技術(shù)壁壘。

這盤棋的邊界遠(yuǎn)不止乳品。2024年,蒙牛資本觸角伸向?qū)櫸锝】岛推【票苛埽c美國寵物醫(yī)療品牌Banfield達(dá)成技術(shù)合作,并與青島啤酒推出聯(lián)名冰淇淋,試水跨界消費(fèi)場景。表面看是玩票,實(shí)則是戰(zhàn)略拓圈。過去乳業(yè)靠爆品單挑,如今蒙牛通過創(chuàng)投基金串聯(lián)50多家生物科技企業(yè),覆蓋HMO原料、老年?duì)I養(yǎng)到寵物食品的全鏈條。2024年6月,蒙牛宣布投資2億元在上海設(shè)立“微生物發(fā)酵中試基地”,計(jì)劃未來三年開放給外部企業(yè),吸引創(chuàng)業(yè)公司“帶項(xiàng)目入駐”。這種生態(tài)模式以低成本撬動(dòng)產(chǎn)業(yè)鏈八成創(chuàng)新成果,堪稱“以小博大”的教科書。

代價(jià)是什么?2024年43.3億元的商譽(yù)減值。這是蒙牛主動(dòng)斷腕,輕裝上陣。財(cái)報(bào)顯示,剔除減值后,2024年下半年經(jīng)調(diào)整盈利增長11.3%,毛利率升至39.57%,主業(yè)底盤穩(wěn)固。2024年經(jīng)營現(xiàn)金流從2023年的82.5億元增至89.7億元,增長8.7%,為技術(shù)投入提供了彈藥。今天少賺的利潤,或是明天定價(jià)權(quán)的籌碼。

資本市場對此頗為買賬。麥格理研報(bào)預(yù)測,2025年和2026年蒙牛凈利潤將分別增長7.2%和9.9%,目標(biāo)價(jià)上調(diào)至23港元,較3月31日收盤價(jià)有近20%空間,評級維持“跑贏大市”。股價(jià)的抗跌性,可見投資者對蒙牛“技術(shù)棋局”的信心。

可棋局才剛開始,專利落地能否兌現(xiàn)預(yù)期?生態(tài)網(wǎng)絡(luò)能否跑通?2024年的利潤陣痛只是開局,蒙牛若真能用技術(shù)撬動(dòng)萬億市場,這場看似慘烈的跳水,或許只是通往王座的必經(jīng)之路。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。