百度跌出“時代主場”,凈虧112億不是最可怕的互聯網+

那么百度的未來入口在哪里,百度未來真正的入口,過去搜索是入口。

百度地基松了

最近一年,百度在推動AI產業落地的速度和節奏,越來越快。然而百度三季度財報一出來,業內嘩然。

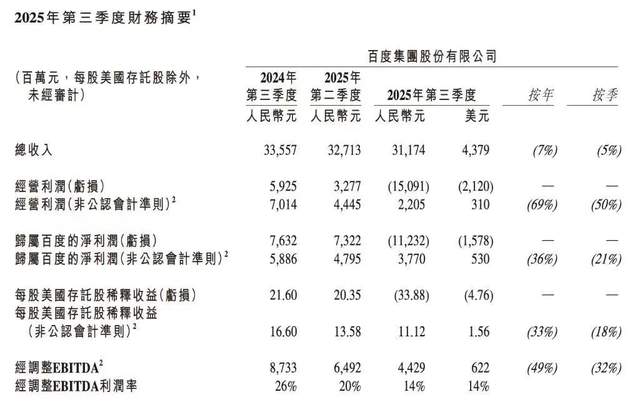

營收 311.74 億,同比下滑 7%,創下有史以來最大季度跌幅。再加上資產減值,凈虧損 112 個億。上年同期凈利潤76.32億元。

從 76 億凈利潤,到 112 億虧損,百度只用了一個季度,走完了別人十年的下坡路。

這種跌法,不是風吹的,是地基松了。

過去百度的故事,是“搜索穩盤子、AI講未來”。可如今,盤子不穩了,未來也講不動了。

搜索廣告被抖快蠶食,AI賽道被字節、阿里、新勢力圍攻,百度最會講的那套“技術領先三年”敘事,突然不靈了。

當行業進入快變周期,失去穩定入口的百度,還能靠什么重新站住?

百度中樞失速

百度第三季度在線營銷收入為153億元,同比減少18%,這條“搜索—廣告—AI”這條中樞鏈路上,正出現明顯斷點。

這件事過去沒人敢說,現在不得不面對:百度第一次失去了自己的“時代位置”。

在線營收掉得厲害,是表面。搜索吸引力下降,是癥狀。客戶預算外流,是后果。

屬于百度的那個“確定性時代”,結束了。

過去二十年,百度吃的是兩個最大的紅利:一個是中文互聯網的內容爆發期,一個是中國廣告預算的線上遷移期。

內容越混亂,搜索越重要;廣告越增長,流量越值錢。這是老百度的時代邏輯。

但今天的世界已經完全變了。內容從網頁轉向短視頻、直播、小紅書筆記、短劇場景等;流量入口從搜索轉向“推薦系統”;用戶從“主動找答案”轉向“被動被信息流帶著走”。

這是抖音、小紅書的時代,不是搜索的時代。

根據 QuestMobile 數據,短視頻類 App 用戶日均使用時長是搜索類 App 的 3~5 倍;而小紅書“問題式搜索”的滲透率過去一年提升超過 70%。

入口正在變化,用戶心智正在變化,廣告預算也一起變化。

更麻煩的是,過去搜索是入口,廣告是現金流,AI是未來,如今這些增長引擎沒一件保持住閉環。

搜索的入口心智在掉,廣告的預算盤子在縮,AI的商業化尚未成形。

百度原本的商業結構像一把三角支撐的椅子,現在,一條腿斷了,另一條搖晃,第三條還沒裝穩。

坐在上面的人,不可能不晃。

你看似是一個季度虧了 112 個億,但其實是百度第一次被全行業“立體圍堵”。這是它二十多年從未見過的場面。

你想想,過去百度最驕傲的事是什么?搜索曾是第一,技術曾是第一,AI也曾被視為第一。

但如今搜索打開率下降,用戶開始換入口;短視頻搶走信息流,廣告預算被蠶食;大模型賽道競爭激烈,百度沒有“基礎設施流量池”;甚至連品牌心智,也被豆包、DeepSeek這樣的后來者搶走。

百度已經不是那個能決定行業方向的“中國互聯網中樞”。它變成了一個參與者,一個追趕者甚至在某些領域,是一個“被動選手”。

所以,這場危機的本質不是虧損,這場危機真正要命的是,百度的“時代主場”,正在從它腳下滑走。

AI業務增長不足以托底

百度不是沒有增長點。恰恰相反,百度第三季度 AI 業務的表現,是這份財報里唯一能拿得出手的亮色。

百度第三季度AI業務高速增長,非線上營銷收入 93 億元,同比增長 21%,主要來自 AI 云業務的推動。AI 云基礎設施業務營收同比增長 33%,其中按月付費的 AI 加速計算基礎設施業務收入同比大漲 128%。

AI 原生營銷業務占百度核心在線營銷收入比例,從 去年的4% 升到 18%,增長很快。文心助手訂閱用戶達到 1200 萬,對話輪次同比增長 5 倍。

這些數據說明,百度未來想押注的方向,都在動,都在漲,都在積累動能。

但這些業務增長得再快,也拉不動百度整架飛機。

三季度營收成本 183 億元,同比增長 12%,而總收入卻同比下降 7%。

也就是說:百度已經出現了“越忙越虧”的反向杠桿。

AI 云的算力、基礎設施投入大幅上升;內容成本同步抬高。根據天眼查數據顯示,百度近兩年新增算力、服務器集采、IDC 相關項目超 80 個,明顯高于往年。

這說明百度正在經歷一個典型的“基礎設施爬坡期”:模型越來越大、客戶越來越多,但算力成本壓得更重。

AI 云業務現在是“業務增長”,但不是“利潤增長”。甚至某種程度上,它正在拖累百度核心利潤。

本季度百度核心營業虧損 150 億元,營業虧損率高達 61%。即便剔除資產減值,百度核心營業收入只有區區 12 億元,利潤率 5 個點都不到。

這說明什么?百度的未來引擎確實在轉,但還在大力投入期,并沒有真正發力。

文心大模型增長很快,用戶量、對話量都在暴漲,但無法反哺百度APP的整體流量。

因為百度最缺的不是流量,而是“入口級生態位”。

同時,搜索和聊天機器人的邊界正在模糊。邊界模糊意味著什么?意味著用戶行為在重構,百度最核心的“入口心智”正在松動。

因為用戶不再“帶著問題來搜索”,而是“在信息流里被動被推送”,內容消費場景不在網頁,而在視頻。任務完成不靠搜索,而靠“一站式應用容器”。

AI 應用不是終點,未來是智能體、實時生成、全模態交互。問題在于,整個行業都在朝這個方向跑,百度沒有絕對優勢。

入口戰爭全面重構,但百度站的位置還不夠靠前。

百度的“入口未來”到底在哪里?

現在,傳統意義上的“入口爭奪戰”已經結束了。

PC時代的“搜索框”是入口,移動時代的“圖標”是入口,而AI時代,入口已經從一個“地點”進化為一種“能力”:誰能讓用戶少思考、少操作、更快達到目的,誰就是入口。

換句話說,入口不再是一個 APP,而是一條“最短決策路徑”。

那么百度的未來入口在哪里?我的判斷是在百度所構建的“AI決策層”,而不在具體產品界面里。

根據天眼查數據,百度近三年在智能搜索、知識圖譜、認知大模型相關領域新增研發公司超過40家,布局集中在“結構化知識”與“場景化問答”兩大方向。

這意味著百度試圖構建一個“結果更短、路徑更直接”的新搜索結構。

在艾媒咨詢最新一份《AI搜索應用趨勢報告》中,用戶對傳統搜索不滿的核心不是“信息不夠多”,而是“信息太多但無結論”。

AI搜索的核心價值,就是替用戶做第一輪篩選,把海量信息壓縮成可執行答案。

這一點,百度比字節、比阿里有更深的數據底層優勢。首先百度搜索的有20 多年網頁索引庫,百度知道、 貼吧沉淀了“內生中文問答語料”,百度百科有結構化知識體系。

這些都恰好是大模型最缺的“確定性語料”。

所以百度正在做的是:把過去20年當“搜索引擎”積累的靜態數據,轉化成AI時代的“動態答案庫”。

搜索不再只是入口,而是一種基礎能力,嵌入百度AI的每一個觸點。

百度未來真正的入口,不是“用戶主動點”,而是“AI替用戶做”。

百度其實正試圖把“搜索詞 → 信息”改成“意圖 → 完成動作”。

比如,在地圖中輸入“今晚餓了”,AI直接給智能推薦附近餐廳,并結合歷史偏好自動下單;在文庫中輸入“要找某行業20頁PPT”,文庫AI直接生成一個可編輯的版本;在貼吧中輸入“我卡在某個游戲副本”,AI自動整合最快通關攻略。

這些都不是傳統意義的入口,但都是決策入口。因為用戶直接得到了“結果”,無需跳出百度體系。

現在不可避免趨勢是,AI正在吞噬應用層。

未來五年,用戶打開哪一個APP并不重要,重要的是哪一個AI在替用戶調度所有APP。

百度正在做的,就是打造一套類似“AI OS”的系統,文心模型作為“核心決策層”,搜索、地圖、網盤、文庫、輸入法作為“信息與動作觸點”,蘿卜快跑作為“實體世界執行器”,以及一個巨大的“結構化中文知識體系”作為底盤。

入口不是某個產品,而是這一套全鏈路。

當文心模型幫你做決定 ,調用百度生態執行 ,再把執行結果反哺給模型 ,它就變成了你的個人操作系統。

用戶甚至不需要知道“入口在哪里”,因為入口已經無處不在。

AI時代的入口爭奪本質上就是,誰能最接近用戶的意識流,誰就擁有入口。

百度的優勢在于它正在把“用戶意圖 → 答案 → 行動 → 新習慣”變成一個閉環。

互聯網入口的終點不是流量,而是習慣。當習慣被固化,入口就形成了。

入口不是一個點,而是一張網。

百度正在試圖把這張網織得更密、更深、更不可替代。而這張網織得成不成,決定百度未來十年的位置。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。