半年營收下滑20%,閱文還有AI新故事?互聯(lián)網(wǎng)+

導(dǎo)讀

撞開IP策略“天花板”?

撞開IP策略“天花板”?

新增長難尋,新故事難講。閱文集團(下稱“閱文”,00772.HK)承壓的困局,都寫在最新的半年報里。

8月10日,閱文交出侯曉楠接棒后的首份成績單,盡管上半年閱文的凈利有所扭轉(zhuǎn),但其營收持續(xù)下滑。

財報公布當天,其股價延期下行頹勢,當日收盤下跌4.03%。截至8月29日收盤,閱文報收32.15港元/股,對應(yīng)市值328.7億港元(約折合人民幣305.43億元);對比4月的市值高點472.92億港元,其市值已經(jīng)蒸發(fā)43.87%。

「不二研究」據(jù)其半年報發(fā)現(xiàn):2023年上半年,閱文的營收為32.83億元,同比下降19.7%;凈利潤為3.77億元,同比增加64.8%

經(jīng)歷了免費對付費的數(shù)年沖擊后,其免費付費之爭已到終局。今年上半年,來自閱文自有平臺產(chǎn)品及自營渠道月均活躍用戶為1.2億,同比減少12%;月付費活躍用戶為880萬,同比增長8.8%。

同時,閱文的付費用戶平均每月消費在33.3元,同比下降14.2%,仍處于較低水平。

此外,爆款的持續(xù)性是其IP業(yè)務(wù)的一大痛點。截至今年6月底,閱文旗下的新麗傳媒僅制作了兩部影視劇《平凡之路》《縱有疾風(fēng)起》在上半年播出。

「不二研究」據(jù)其半年報發(fā)現(xiàn):2023年上半年,閱文的營收為32.83億元,同比下降19.7%;凈利潤為3.77億元,同比增加64.8%

經(jīng)歷了免費對付費的數(shù)年沖擊后,其免費付費之爭已到終局。今年上半年,來自閱文自有平臺產(chǎn)品及自營渠道月均活躍用戶為1.2億,同比減少12%;月付費活躍用戶為880萬,同比增長8.8%。

同時,閱文的付費用戶平均每月消費在33.3元,同比下降14.2%,仍處于較低水平。

此外,爆款的持續(xù)性是其IP業(yè)務(wù)的一大痛點。截至今年6月底,閱文旗下的新麗傳媒僅制作了兩部影視劇《平凡之路》《縱有疾風(fēng)起》在上半年播出。

▲圖源:《平凡之路》《縱有疾風(fēng)起》官微

從主營業(yè)務(wù)收入上看,今年上半年,閱文的在線業(yè)務(wù)收入為20.4億元,同比減少11.6%;版權(quán)業(yè)務(wù)收入為12.4億元,同比減少30.1%。

面對兩大業(yè)務(wù)收入的雙降,今年7月,閱文發(fā)布了“妙筆大模型”,以及基于該大模型的“作家助手妙筆版”的內(nèi)測產(chǎn)品。

此前4月的一篇舊文中(《近5年營收首次下滑,閱文IP策略遭遇“天花板”》),我們聚焦于泛娛樂矩陣的“大閱文”付費和免費之爭如火如荼;在流量紅利消退后,IP改編尚在表層。

時至今日,當AI浪潮進入網(wǎng)文賽道,閱文押注IP+AI;其能否借AIGC“風(fēng)口”講出新故事?由此,「不二研究」更新了4月舊文的部分數(shù)據(jù)和圖表,以下Enjoy:

3月16日,泛娛樂矩陣的“大閱文”公布了2022年業(yè)績報告:其營收達76.26億元,同比下滑12%;凈利潤6.08億元,同比減少67%,且營收出現(xiàn)上市5年以來的首次下滑。

其中,2022年閱文的在線業(yè)務(wù)收入為43.64億元,同比減少17.8%;版權(quán)運營及其他業(yè)務(wù)收入為32.61億元,同比減少2.9%。

「不二研究」發(fā)現(xiàn),閱文不僅在線業(yè)務(wù)和版權(quán)運營兩大業(yè)務(wù)均下滑,同時在IP版權(quán)運營也面臨增長困境。

然而隨著網(wǎng)絡(luò)文學(xué)監(jiān)管收嚴、行業(yè)持續(xù)調(diào)整熱錢流失……降本增效成為大文娛的首要目標。與此同時,閱文面臨付費閱讀增長乏力、版權(quán)業(yè)務(wù)難撐大旗的困境。

盡管閱文已經(jīng)跳出付費和免費之爭,但IP改編尚在表層。加上眾多免費小說的圍攻,內(nèi)憂外困之下,閱文新的支撐點遲遲未現(xiàn)。閱文是否真的走出了低谷期?

閱文誕生于網(wǎng)絡(luò)文學(xué)野蠻生長之時。

2015年,騰訊文學(xué)和盛大文學(xué)合并為閱文,旗下品牌涵蓋QQ閱讀、起點中文網(wǎng)、紅袖讀書、瀟湘書院等。受益于IP改編,閱文于2017年11月順利登陸港交所。

2018年,閱文收購新麗傳媒,向IP產(chǎn)業(yè)鏈下游拓展,后者成為閱文的內(nèi)容輸出和營收主力。不過新麗傳媒也曾因營收不振,拖累閱文陷入巨虧泥潭。

2020年,程武接棒閱文,經(jīng)歷慘烈虧損后,實現(xiàn)閱文的再造。2021年6月,閱文提出了‘大閱文’戰(zhàn)略升級,明確以網(wǎng)絡(luò)文學(xué)為基石,以IP開發(fā)為驅(qū)動力,開放性地與全行業(yè)合作伙伴共建IP生態(tài)業(yè)務(wù)矩陣。

▲圖源:《平凡之路》《縱有疾風(fēng)起》官微

從主營業(yè)務(wù)收入上看,今年上半年,閱文的在線業(yè)務(wù)收入為20.4億元,同比減少11.6%;版權(quán)業(yè)務(wù)收入為12.4億元,同比減少30.1%。

面對兩大業(yè)務(wù)收入的雙降,今年7月,閱文發(fā)布了“妙筆大模型”,以及基于該大模型的“作家助手妙筆版”的內(nèi)測產(chǎn)品。

此前4月的一篇舊文中(《近5年營收首次下滑,閱文IP策略遭遇“天花板”》),我們聚焦于泛娛樂矩陣的“大閱文”付費和免費之爭如火如荼;在流量紅利消退后,IP改編尚在表層。

時至今日,當AI浪潮進入網(wǎng)文賽道,閱文押注IP+AI;其能否借AIGC“風(fēng)口”講出新故事?由此,「不二研究」更新了4月舊文的部分數(shù)據(jù)和圖表,以下Enjoy:

3月16日,泛娛樂矩陣的“大閱文”公布了2022年業(yè)績報告:其營收達76.26億元,同比下滑12%;凈利潤6.08億元,同比減少67%,且營收出現(xiàn)上市5年以來的首次下滑。

其中,2022年閱文的在線業(yè)務(wù)收入為43.64億元,同比減少17.8%;版權(quán)運營及其他業(yè)務(wù)收入為32.61億元,同比減少2.9%。

「不二研究」發(fā)現(xiàn),閱文不僅在線業(yè)務(wù)和版權(quán)運營兩大業(yè)務(wù)均下滑,同時在IP版權(quán)運營也面臨增長困境。

然而隨著網(wǎng)絡(luò)文學(xué)監(jiān)管收嚴、行業(yè)持續(xù)調(diào)整熱錢流失……降本增效成為大文娛的首要目標。與此同時,閱文面臨付費閱讀增長乏力、版權(quán)業(yè)務(wù)難撐大旗的困境。

盡管閱文已經(jīng)跳出付費和免費之爭,但IP改編尚在表層。加上眾多免費小說的圍攻,內(nèi)憂外困之下,閱文新的支撐點遲遲未現(xiàn)。閱文是否真的走出了低谷期?

閱文誕生于網(wǎng)絡(luò)文學(xué)野蠻生長之時。

2015年,騰訊文學(xué)和盛大文學(xué)合并為閱文,旗下品牌涵蓋QQ閱讀、起點中文網(wǎng)、紅袖讀書、瀟湘書院等。受益于IP改編,閱文于2017年11月順利登陸港交所。

2018年,閱文收購新麗傳媒,向IP產(chǎn)業(yè)鏈下游拓展,后者成為閱文的內(nèi)容輸出和營收主力。不過新麗傳媒也曾因營收不振,拖累閱文陷入巨虧泥潭。

2020年,程武接棒閱文,經(jīng)歷慘烈虧損后,實現(xiàn)閱文的再造。2021年6月,閱文提出了‘大閱文’戰(zhàn)略升級,明確以網(wǎng)絡(luò)文學(xué)為基石,以IP開發(fā)為驅(qū)動力,開放性地與全行業(yè)合作伙伴共建IP生態(tài)業(yè)務(wù)矩陣。

▲圖源:pinterest

經(jīng)過“大閱文”戰(zhàn)略三年多的積累,閱文如期交出答卷。種種指標均顯示,閱文的業(yè)績表現(xiàn)并不樂觀。

「不二研究」據(jù)其半年報發(fā)現(xiàn),今年上半年,閱文實現(xiàn)收入32.82億元,同比下降19.7%;凈利潤為3.76億元,同比增加64.8%。

縱觀近5年年報數(shù)據(jù),2018年-2022年閱文分別實現(xiàn)收入50.38億元、83.48億元、85.26億元、86.68億元和76.26億元,其中2022年同比下滑12.0%;凈利潤分別為9.12億元、11.12億元、-45.00億元、18.43億元和6.08億元。

「不二研究」發(fā)現(xiàn),自從2019年營收突破80億元之后,閱文已經(jīng)告別了高速增長時期。2022年是閱文上市5年以來營收首次出現(xiàn)下滑;且凈利潤方面,在重新回盈利軌道后,2022年再次陷入下降。

▲圖源:pinterest

經(jīng)過“大閱文”戰(zhàn)略三年多的積累,閱文如期交出答卷。種種指標均顯示,閱文的業(yè)績表現(xiàn)并不樂觀。

「不二研究」據(jù)其半年報發(fā)現(xiàn),今年上半年,閱文實現(xiàn)收入32.82億元,同比下降19.7%;凈利潤為3.76億元,同比增加64.8%。

縱觀近5年年報數(shù)據(jù),2018年-2022年閱文分別實現(xiàn)收入50.38億元、83.48億元、85.26億元、86.68億元和76.26億元,其中2022年同比下滑12.0%;凈利潤分別為9.12億元、11.12億元、-45.00億元、18.43億元和6.08億元。

「不二研究」發(fā)現(xiàn),自從2019年營收突破80億元之后,閱文已經(jīng)告別了高速增長時期。2022年是閱文上市5年以來營收首次出現(xiàn)下滑;且凈利潤方面,在重新回盈利軌道后,2022年再次陷入下降。

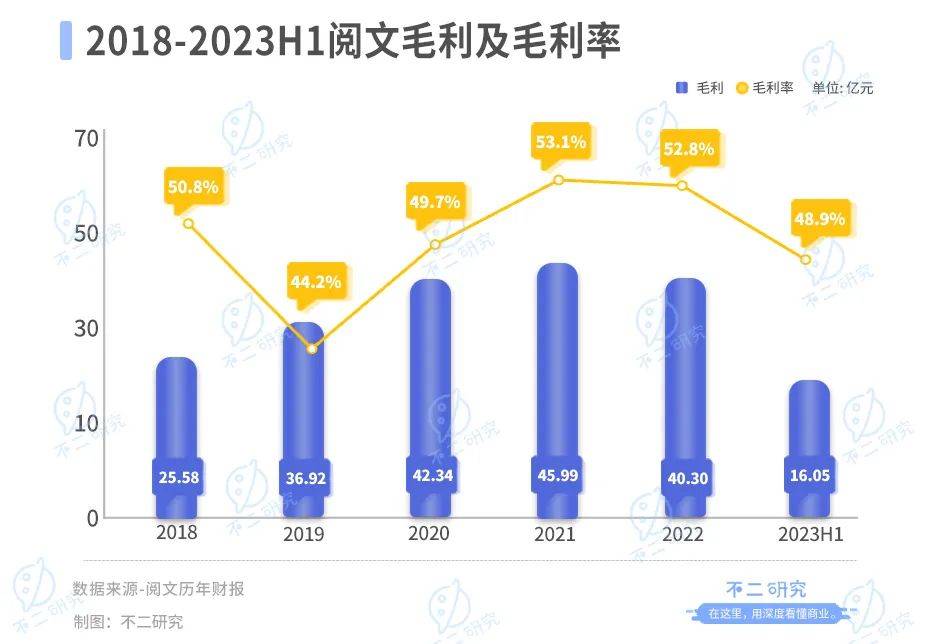

從毛利及毛利率來看,閱文同樣表現(xiàn)欠佳。半年報顯示,今年上半年閱文的毛利為16.05億元,同比減少25.2%;毛利率由2022年上半年的52.5%下滑至48.9%。

對比往年數(shù)據(jù),2018年-2022年財報顯示,閱文毛利分別為25.58億元、36.92億元、42.34億元、45.99億元和40.30億元,其中2022年同比下降12.4%;毛利率分別為50.8%、44.2%、49.7%、53.1%和52.8%,其中2022年同比下降0.3%。

從毛利及毛利率來看,閱文同樣表現(xiàn)欠佳。半年報顯示,今年上半年閱文的毛利為16.05億元,同比減少25.2%;毛利率由2022年上半年的52.5%下滑至48.9%。

對比往年數(shù)據(jù),2018年-2022年財報顯示,閱文毛利分別為25.58億元、36.92億元、42.34億元、45.99億元和40.30億元,其中2022年同比下降12.4%;毛利率分別為50.8%、44.2%、49.7%、53.1%和52.8%,其中2022年同比下降0.3%。

盡管在發(fā)展過程中,由于業(yè)務(wù)構(gòu)成調(diào)整,閱文的毛利率曾出現(xiàn)下滑;2021年,閱文實現(xiàn)毛利率的新高。但今年上半年收入成本的調(diào)整就引發(fā)毛利率下滑3.6%,未來維持毛利率穩(wěn)定的能力還有待驗證。

同時,與新麗傳媒的對賭協(xié)議始終是閱文頭上高懸的達摩克利斯之劍。2020年,閱文對新麗傳媒相關(guān)的商譽及商標權(quán)計提減值準備分別為40.16億元及3.9億元,成為2020年巨虧的因素之一。監(jiān)管收嚴、明星藝人塌房風(fēng)險高企,新麗傳媒若難以完成對賭業(yè)績,或?qū)⒂绊戦單奈磥淼臉I(yè)績表現(xiàn)。

對于“大閱文”戰(zhàn)略來說,IP發(fā)掘早已不僅僅停留于網(wǎng)絡(luò)文學(xué)的表層。以文學(xué)的爆款為起點,將優(yōu)秀IP進一步培育稱影視、動漫、游戲等領(lǐng)域的爆款,并獲得穿越代際的能力,正是該戰(zhàn)略所繪制的藍圖。

在2021年扭虧為盈的業(yè)績證實了這一愿景的可行性后,2022年閱文的營收和凈利潤雙雙下滑。盡管今年上半年凈利潤有所回轉(zhuǎn),但與新麗的五年對賭期已過半、創(chuàng)作監(jiān)管一再收緊,閱文的當務(wù)之急,是維持盈利能力的可持續(xù)性。

當前,閱文的收入由兩大部分構(gòu)成:在線業(yè)務(wù)和版權(quán)業(yè)務(wù)。

在線業(yè)務(wù)收入來源于付費閱讀、廣告及分銷第三方游戲;版權(quán)業(yè)務(wù)(版權(quán)運營及其他)主要來源于自有版權(quán)業(yè)務(wù)和新麗傳媒兩大渠道。其中,在線業(yè)務(wù)是閱文業(yè)績的主要來源,今年上半年該業(yè)務(wù)占總收入的62.1%。

「不二研究」發(fā)現(xiàn),2022年在線業(yè)務(wù)開始出現(xiàn)下滑態(tài)勢,到今年上半年,在線業(yè)務(wù)仍在下滑。根據(jù)半年報,2023年上半年閱文在線業(yè)務(wù)收入為20.4億元,同比減少11.6%。在線閱讀MAU(月活躍用戶數(shù)量)為1.2億,同比減少12%。

對此閱文解釋稱,今年上半年,由于閱文采取優(yōu)化分銷渠道措施、減少用于獲取低投資回報率用戶的營銷開支所導(dǎo)致。

盡管在發(fā)展過程中,由于業(yè)務(wù)構(gòu)成調(diào)整,閱文的毛利率曾出現(xiàn)下滑;2021年,閱文實現(xiàn)毛利率的新高。但今年上半年收入成本的調(diào)整就引發(fā)毛利率下滑3.6%,未來維持毛利率穩(wěn)定的能力還有待驗證。

同時,與新麗傳媒的對賭協(xié)議始終是閱文頭上高懸的達摩克利斯之劍。2020年,閱文對新麗傳媒相關(guān)的商譽及商標權(quán)計提減值準備分別為40.16億元及3.9億元,成為2020年巨虧的因素之一。監(jiān)管收嚴、明星藝人塌房風(fēng)險高企,新麗傳媒若難以完成對賭業(yè)績,或?qū)⒂绊戦單奈磥淼臉I(yè)績表現(xiàn)。

對于“大閱文”戰(zhàn)略來說,IP發(fā)掘早已不僅僅停留于網(wǎng)絡(luò)文學(xué)的表層。以文學(xué)的爆款為起點,將優(yōu)秀IP進一步培育稱影視、動漫、游戲等領(lǐng)域的爆款,并獲得穿越代際的能力,正是該戰(zhàn)略所繪制的藍圖。

在2021年扭虧為盈的業(yè)績證實了這一愿景的可行性后,2022年閱文的營收和凈利潤雙雙下滑。盡管今年上半年凈利潤有所回轉(zhuǎn),但與新麗的五年對賭期已過半、創(chuàng)作監(jiān)管一再收緊,閱文的當務(wù)之急,是維持盈利能力的可持續(xù)性。

當前,閱文的收入由兩大部分構(gòu)成:在線業(yè)務(wù)和版權(quán)業(yè)務(wù)。

在線業(yè)務(wù)收入來源于付費閱讀、廣告及分銷第三方游戲;版權(quán)業(yè)務(wù)(版權(quán)運營及其他)主要來源于自有版權(quán)業(yè)務(wù)和新麗傳媒兩大渠道。其中,在線業(yè)務(wù)是閱文業(yè)績的主要來源,今年上半年該業(yè)務(wù)占總收入的62.1%。

「不二研究」發(fā)現(xiàn),2022年在線業(yè)務(wù)開始出現(xiàn)下滑態(tài)勢,到今年上半年,在線業(yè)務(wù)仍在下滑。根據(jù)半年報,2023年上半年閱文在線業(yè)務(wù)收入為20.4億元,同比減少11.6%。在線閱讀MAU(月活躍用戶數(shù)量)為1.2億,同比減少12%。

對此閱文解釋稱,今年上半年,由于閱文采取優(yōu)化分銷渠道措施、減少用于獲取低投資回報率用戶的營銷開支所導(dǎo)致。

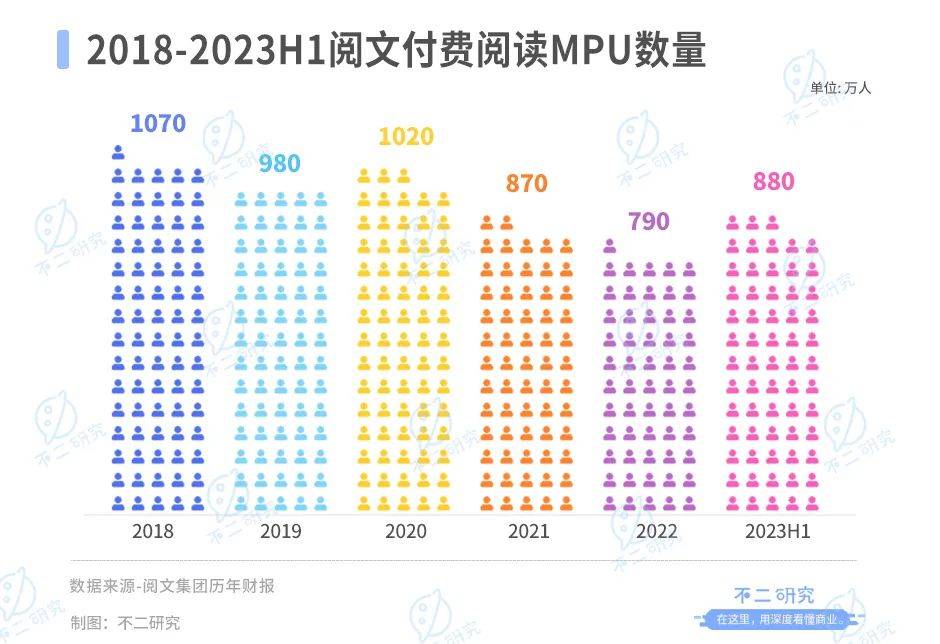

其中,付費閱讀是閱文在線業(yè)務(wù)的核心。由于反盜版等措施的推行,今年上半年,閱文的平均月付費用戶較去年同期增長8.6%至880萬;但ARPU(每名付費用戶平均每月收入)為33.3元,同比減少14.2%。

據(jù)歷年年報數(shù)據(jù),2018年-2022年,閱文集團付費閱讀平均月付費用戶數(shù)量分別為1070萬、980萬、1020萬、870萬和790萬,ARPU分別為24.4元、25.3元、34.7元、39.7元和37.8元。

其中,付費閱讀是閱文在線業(yè)務(wù)的核心。由于反盜版等措施的推行,今年上半年,閱文的平均月付費用戶較去年同期增長8.6%至880萬;但ARPU(每名付費用戶平均每月收入)為33.3元,同比減少14.2%。

據(jù)歷年年報數(shù)據(jù),2018年-2022年,閱文集團付費閱讀平均月付費用戶數(shù)量分別為1070萬、980萬、1020萬、870萬和790萬,ARPU分別為24.4元、25.3元、34.7元、39.7元和37.8元。

不難發(fā)現(xiàn),高增長的背面,是隱現(xiàn)的天花板。近5年來,付費閱讀的平均月付費用戶數(shù)量總體處于下降趨勢,2020年雖有短暫回暖,但復(fù)工復(fù)產(chǎn)后,平均月付費用戶數(shù)量又回歸到原有的下降趨勢。

由于不同產(chǎn)品的收入組合變化,以及新轉(zhuǎn)化付費用戶在付費周期初始階段支出較低,ARPU在2022年開始出現(xiàn)下滑。

雖然此前ARPU漲價在一定程度上減緩了平均月付費用戶數(shù)量下降對業(yè)績的影響,但這明顯是對存量用戶的“二次開發(fā)”。在沒有新用戶增量的情況下,單純依靠提升ARPU來保障業(yè)績很難具有可持續(xù)性,也是對用戶購買力的透支。

在線業(yè)務(wù)陷入增長困境,版權(quán)業(yè)務(wù)能否成為突破口?「不二研究」認為,版權(quán)業(yè)務(wù)也難撐起業(yè)績大旗。

不難發(fā)現(xiàn),高增長的背面,是隱現(xiàn)的天花板。近5年來,付費閱讀的平均月付費用戶數(shù)量總體處于下降趨勢,2020年雖有短暫回暖,但復(fù)工復(fù)產(chǎn)后,平均月付費用戶數(shù)量又回歸到原有的下降趨勢。

由于不同產(chǎn)品的收入組合變化,以及新轉(zhuǎn)化付費用戶在付費周期初始階段支出較低,ARPU在2022年開始出現(xiàn)下滑。

雖然此前ARPU漲價在一定程度上減緩了平均月付費用戶數(shù)量下降對業(yè)績的影響,但這明顯是對存量用戶的“二次開發(fā)”。在沒有新用戶增量的情況下,單純依靠提升ARPU來保障業(yè)績很難具有可持續(xù)性,也是對用戶購買力的透支。

在線業(yè)務(wù)陷入增長困境,版權(quán)業(yè)務(wù)能否成為突破口?「不二研究」認為,版權(quán)業(yè)務(wù)也難撐起業(yè)績大旗。

▲圖源:freepik

半年報數(shù)據(jù)顯示,2023年上半年版權(quán)業(yè)務(wù)收入為12.4億元,同比減少30.0%;其中,自有版權(quán)運營收入達到11.9億元,同比減少31.3%,占版權(quán)業(yè)務(wù)整體收入的95.9%。

對于版權(quán)業(yè)務(wù)的核心新麗傳媒來說,表現(xiàn)并不盡人意。

根據(jù)年報數(shù)據(jù),2019年-2022年新麗傳媒分別實現(xiàn)營收32.36億元、20.33億元、12.17億元、16.23億元,其中2021-2022年降幅達到33.36%;凈利潤分別為5.49億元、4.26億元、5.30億元、5.38億元,其中2021-2022年同比增長1.51%。

▲圖源:freepik

半年報數(shù)據(jù)顯示,2023年上半年版權(quán)業(yè)務(wù)收入為12.4億元,同比減少30.0%;其中,自有版權(quán)運營收入達到11.9億元,同比減少31.3%,占版權(quán)業(yè)務(wù)整體收入的95.9%。

對于版權(quán)業(yè)務(wù)的核心新麗傳媒來說,表現(xiàn)并不盡人意。

根據(jù)年報數(shù)據(jù),2019年-2022年新麗傳媒分別實現(xiàn)營收32.36億元、20.33億元、12.17億元、16.23億元,其中2021-2022年降幅達到33.36%;凈利潤分別為5.49億元、4.26億元、5.30億元、5.38億元,其中2021-2022年同比增長1.51%。

「不二研究」認為,雖然在《贅婿》等熱播劇的幫助下,新麗傳媒2020年完成了新的對賭業(yè)績目標,但后續(xù)幾年的營收壓力仍然不小。除了業(yè)績波動風(fēng)險,關(guān)鍵藝人道德風(fēng)險也是新麗傳媒的致命傷。

「不二研究」認為,雖然在《贅婿》等熱播劇的幫助下,新麗傳媒2020年完成了新的對賭業(yè)績目標,但后續(xù)幾年的營收壓力仍然不小。除了業(yè)績波動風(fēng)險,關(guān)鍵藝人道德風(fēng)險也是新麗傳媒的致命傷。

▲圖源:《贅婿》官微

此外,由于影視劇帶來收入減少,極大程度影響了閱文版權(quán)運營收入。上半年新麗傳媒僅制作了《平凡之路》《縱有疾風(fēng)起》等影視劇。而今年年初,新麗傳媒曾公布的片單中提到共16部劇集和2部電影。

在用戶增量幾近停滯的當下,短期內(nèi)提單價保業(yè)績的行為尚有成效;長期來看必須要求得第二增長曲線。在線業(yè)務(wù)面臨天花板、版權(quán)業(yè)務(wù)也難撐起一片天,閱文所面臨的形勢比想象中嚴峻。

付費閱讀習(xí)慣方才形成幾年,網(wǎng)絡(luò)文學(xué)又經(jīng)歷著免費的革命。

隨著網(wǎng)絡(luò)文學(xué)付費市場的人口紅利逐漸減少,用戶增長速度放緩,諸如番茄、米讀、七貓等免費閱讀平臺如雨后春筍般冒出,背靠字節(jié)跳動、趣頭條和百度等互聯(lián)網(wǎng)公司,搶占著閱文的市場份額。與付費閱讀商業(yè)邏輯不同,免費閱讀依靠廣告收入,走的還是互聯(lián)網(wǎng)流量變現(xiàn)的玩法。

兩相比較,付費閱讀模式強調(diào)閱文獨立長線發(fā)展,能夠形成創(chuàng)作和閱讀的良性循環(huán);免費閱讀模式則看重閱文作為騰訊“泛娛樂”業(yè)務(wù)矩陣上的協(xié)同作用。

隨著戰(zhàn)略轉(zhuǎn)向,閱文開啟“付費+免費”雙模式,盡管2021年免費閱讀給閱文帶來了更多流量,但由于反盜版舉措,也沒能解決增長的問題。財報數(shù)據(jù)顯示,2022年,閱文自有平臺產(chǎn)品MAU(月活躍用戶)為1.1億人,同比減少5.8%。由于削減獲客開支,起點等平臺上的付費閱讀用戶數(shù)量在下滑;騰訊自營渠道的免費閱讀用戶僅同比增長1.6%。

▲圖源:《贅婿》官微

此外,由于影視劇帶來收入減少,極大程度影響了閱文版權(quán)運營收入。上半年新麗傳媒僅制作了《平凡之路》《縱有疾風(fēng)起》等影視劇。而今年年初,新麗傳媒曾公布的片單中提到共16部劇集和2部電影。

在用戶增量幾近停滯的當下,短期內(nèi)提單價保業(yè)績的行為尚有成效;長期來看必須要求得第二增長曲線。在線業(yè)務(wù)面臨天花板、版權(quán)業(yè)務(wù)也難撐起一片天,閱文所面臨的形勢比想象中嚴峻。

付費閱讀習(xí)慣方才形成幾年,網(wǎng)絡(luò)文學(xué)又經(jīng)歷著免費的革命。

隨著網(wǎng)絡(luò)文學(xué)付費市場的人口紅利逐漸減少,用戶增長速度放緩,諸如番茄、米讀、七貓等免費閱讀平臺如雨后春筍般冒出,背靠字節(jié)跳動、趣頭條和百度等互聯(lián)網(wǎng)公司,搶占著閱文的市場份額。與付費閱讀商業(yè)邏輯不同,免費閱讀依靠廣告收入,走的還是互聯(lián)網(wǎng)流量變現(xiàn)的玩法。

兩相比較,付費閱讀模式強調(diào)閱文獨立長線發(fā)展,能夠形成創(chuàng)作和閱讀的良性循環(huán);免費閱讀模式則看重閱文作為騰訊“泛娛樂”業(yè)務(wù)矩陣上的協(xié)同作用。

隨著戰(zhàn)略轉(zhuǎn)向,閱文開啟“付費+免費”雙模式,盡管2021年免費閱讀給閱文帶來了更多流量,但由于反盜版舉措,也沒能解決增長的問題。財報數(shù)據(jù)顯示,2022年,閱文自有平臺產(chǎn)品MAU(月活躍用戶)為1.1億人,同比減少5.8%。由于削減獲客開支,起點等平臺上的付費閱讀用戶數(shù)量在下滑;騰訊自營渠道的免費閱讀用戶僅同比增長1.6%。

與此同時,受經(jīng)濟需求低迷的影響,免費閱讀為閱文帶來的廣告收入對業(yè)績的帶動作用或許要打折扣。財報數(shù)據(jù)顯示,自從2021年下半年,閱文的免費閱讀收入增速陡降至11%,反映廣告收入維持不易;讀者付費習(xí)慣遭受侵蝕,如前所述,閱文付費用戶大幅度下降,影響付費閱讀業(yè)務(wù)收入。

好在上述負面影響整體可控。在付費閱讀領(lǐng)域,閱文預(yù)計將長期保持絕對頭部,以維護對創(chuàng)作者的吸引力;免費網(wǎng)絡(luò)文學(xué)內(nèi)容價值較低,付費網(wǎng)絡(luò)文學(xué)還將占據(jù)IP價值前列,構(gòu)成閱文發(fā)力版權(quán)運營的平臺基本盤。

今年上半年,閱文啟動新一輪的業(yè)務(wù)重整。6月,閱文經(jīng)歷了成立8年以來最大的組織變革,升級為多模態(tài)多品類的內(nèi)容大平臺、成立四大事業(yè)部,同時將新麗傳媒和閱文影視組成影視事業(yè)部。

除了升級新的組織架構(gòu)外,閱文還在7月發(fā)布了“閱文妙筆大模型”,以及基于該大模型的“作家助手妙筆版”的內(nèi)測產(chǎn)品。

與此同時,受經(jīng)濟需求低迷的影響,免費閱讀為閱文帶來的廣告收入對業(yè)績的帶動作用或許要打折扣。財報數(shù)據(jù)顯示,自從2021年下半年,閱文的免費閱讀收入增速陡降至11%,反映廣告收入維持不易;讀者付費習(xí)慣遭受侵蝕,如前所述,閱文付費用戶大幅度下降,影響付費閱讀業(yè)務(wù)收入。

好在上述負面影響整體可控。在付費閱讀領(lǐng)域,閱文預(yù)計將長期保持絕對頭部,以維護對創(chuàng)作者的吸引力;免費網(wǎng)絡(luò)文學(xué)內(nèi)容價值較低,付費網(wǎng)絡(luò)文學(xué)還將占據(jù)IP價值前列,構(gòu)成閱文發(fā)力版權(quán)運營的平臺基本盤。

今年上半年,閱文啟動新一輪的業(yè)務(wù)重整。6月,閱文經(jīng)歷了成立8年以來最大的組織變革,升級為多模態(tài)多品類的內(nèi)容大平臺、成立四大事業(yè)部,同時將新麗傳媒和閱文影視組成影視事業(yè)部。

除了升級新的組織架構(gòu)外,閱文還在7月發(fā)布了“閱文妙筆大模型”,以及基于該大模型的“作家助手妙筆版”的內(nèi)測產(chǎn)品。

▲圖源:閱文集團官方公眾號

閱文集團新任CEO侯曉楠在2023年上半年的財報會議上表示,“AI對閱文來說是前所未有的機會”。他表示,在新的組織架構(gòu)內(nèi),閱文將打通文學(xué)內(nèi)容創(chuàng)作和多個閱讀平臺,將AIGC技術(shù)運用覆蓋到動漫、衍生品等多品類內(nèi)容,提升IP爆款成功率。

「不二研究」認為,免費和付費終歸只是形式,目前,閱文不應(yīng)只聚焦于“免費”的流量戰(zhàn),閱文仍應(yīng)將重點轉(zhuǎn)移到內(nèi)容生態(tài)的建設(shè),包括優(yōu)質(zhì)的作家和作品的孵化、用戶體驗、用戶留存的改善等。

隨著流量紅利消退、平臺戰(zhàn)略收縮,優(yōu)質(zhì)內(nèi)容將是各方爭奪用戶的關(guān)鍵。這正是互聯(lián)網(wǎng)巨頭投資網(wǎng)絡(luò)文學(xué)平臺的行業(yè)背景:從長期趨勢來看,上游內(nèi)容將在整個產(chǎn)業(yè)鏈中占據(jù)主動地位。

▲圖源:閱文集團官方公眾號

閱文集團新任CEO侯曉楠在2023年上半年的財報會議上表示,“AI對閱文來說是前所未有的機會”。他表示,在新的組織架構(gòu)內(nèi),閱文將打通文學(xué)內(nèi)容創(chuàng)作和多個閱讀平臺,將AIGC技術(shù)運用覆蓋到動漫、衍生品等多品類內(nèi)容,提升IP爆款成功率。

「不二研究」認為,免費和付費終歸只是形式,目前,閱文不應(yīng)只聚焦于“免費”的流量戰(zhàn),閱文仍應(yīng)將重點轉(zhuǎn)移到內(nèi)容生態(tài)的建設(shè),包括優(yōu)質(zhì)的作家和作品的孵化、用戶體驗、用戶留存的改善等。

隨著流量紅利消退、平臺戰(zhàn)略收縮,優(yōu)質(zhì)內(nèi)容將是各方爭奪用戶的關(guān)鍵。這正是互聯(lián)網(wǎng)巨頭投資網(wǎng)絡(luò)文學(xué)平臺的行業(yè)背景:從長期趨勢來看,上游內(nèi)容將在整個產(chǎn)業(yè)鏈中占據(jù)主動地位。

▲圖源:freepik

在此次組織架構(gòu)調(diào)整后,閱文提出計劃將AI技術(shù)融入到各項業(yè)務(wù)中。盡管AIGC在文字IP方面可以大幅提升速度和效率,但其生成的內(nèi)容缺乏連續(xù)性;且在動漫、影視等方面的應(yīng)用尚不廣泛,仍需時間來實現(xiàn)技術(shù)積累。

目前閱文的IP開發(fā)的主要方向仍聚焦在影視方面,財報中提及的動漫、游戲的收入都遠遜于影視改編。這也體現(xiàn)出行業(yè)在IP開發(fā)中相對初級的狀態(tài)。正因如此,游戲開發(fā)和分銷收入的提升,對閱文還表現(xiàn)出有更長期的價值。

目前,閱文發(fā)布的“妙筆大模型“已被應(yīng)用到各項業(yè)務(wù)中。盡管在文字IP方面AIGC的發(fā)展較為成熟,但在圖像、視頻等領(lǐng)域還有待提高,且技術(shù)積累及產(chǎn)品打磨也需要時間來實現(xiàn)。

盡管閱文已經(jīng)跳出付費與免費之爭,但仍面臨付費閱讀增長乏力、版權(quán)業(yè)務(wù)難撐大旗的困境;加上眾多免費小說的圍攻,內(nèi)憂外困之下,閱文新的支撐點遲遲未現(xiàn)。

能否生產(chǎn)具有稀缺性的好內(nèi)容、能否成功將其商業(yè)化、影視改編能否叫座、漫畫游戲創(chuàng)作能否征服用戶……諸多利益環(huán)環(huán)相扣,IP生意并不好做。

倘若押注AIGC果真奏效,閱文當前的這些困頓,或許只是光明未來實現(xiàn)路徑上的一些小曲折。

不難推測,不久的將來,閱文還將制造更多爆款。只不過爆款內(nèi)容之外,能否提供值得代際流傳的價值并不確定。轉(zhuǎn)向中的閱文,尚待成型。

本文部分參考資料:

1. 《IP還是好生意嗎?》,深眸財經(jīng)

2.《財報扭虧為盈、股價上漲超10%:“大閱文”第一年“柳暗花明”?》,娛樂獨角獸

3. 《閱文所承受的壓力,都寫在了最新財報中》,一刻商業(yè)

4.《閱文上半年縮減成本凈利潤增長 業(yè)績會講解大模型目的與挑戰(zhàn)》,第一財經(jīng)

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

▲圖源:freepik

在此次組織架構(gòu)調(diào)整后,閱文提出計劃將AI技術(shù)融入到各項業(yè)務(wù)中。盡管AIGC在文字IP方面可以大幅提升速度和效率,但其生成的內(nèi)容缺乏連續(xù)性;且在動漫、影視等方面的應(yīng)用尚不廣泛,仍需時間來實現(xiàn)技術(shù)積累。

目前閱文的IP開發(fā)的主要方向仍聚焦在影視方面,財報中提及的動漫、游戲的收入都遠遜于影視改編。這也體現(xiàn)出行業(yè)在IP開發(fā)中相對初級的狀態(tài)。正因如此,游戲開發(fā)和分銷收入的提升,對閱文還表現(xiàn)出有更長期的價值。

目前,閱文發(fā)布的“妙筆大模型“已被應(yīng)用到各項業(yè)務(wù)中。盡管在文字IP方面AIGC的發(fā)展較為成熟,但在圖像、視頻等領(lǐng)域還有待提高,且技術(shù)積累及產(chǎn)品打磨也需要時間來實現(xiàn)。

盡管閱文已經(jīng)跳出付費與免費之爭,但仍面臨付費閱讀增長乏力、版權(quán)業(yè)務(wù)難撐大旗的困境;加上眾多免費小說的圍攻,內(nèi)憂外困之下,閱文新的支撐點遲遲未現(xiàn)。

能否生產(chǎn)具有稀缺性的好內(nèi)容、能否成功將其商業(yè)化、影視改編能否叫座、漫畫游戲創(chuàng)作能否征服用戶……諸多利益環(huán)環(huán)相扣,IP生意并不好做。

倘若押注AIGC果真奏效,閱文當前的這些困頓,或許只是光明未來實現(xiàn)路徑上的一些小曲折。

不難推測,不久的將來,閱文還將制造更多爆款。只不過爆款內(nèi)容之外,能否提供值得代際流傳的價值并不確定。轉(zhuǎn)向中的閱文,尚待成型。

本文部分參考資料:

1. 《IP還是好生意嗎?》,深眸財經(jīng)

2.《財報扭虧為盈、股價上漲超10%:“大閱文”第一年“柳暗花明”?》,娛樂獨角獸

3. 《閱文所承受的壓力,都寫在了最新財報中》,一刻商業(yè)

4.《閱文上半年縮減成本凈利潤增長 業(yè)績會講解大模型目的與挑戰(zhàn)》,第一財經(jīng)

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

「不二研究」據(jù)其半年報發(fā)現(xiàn):2023年上半年,閱文的營收為32.83億元,同比下降19.7%;凈利潤為3.77億元,同比增加64.8%

經(jīng)歷了免費對付費的數(shù)年沖擊后,其免費付費之爭已到終局。今年上半年,來自閱文自有平臺產(chǎn)品及自營渠道月均活躍用戶為1.2億,同比減少12%;月付費活躍用戶為880萬,同比增長8.8%。

同時,閱文的付費用戶平均每月消費在33.3元,同比下降14.2%,仍處于較低水平。

此外,爆款的持續(xù)性是其IP業(yè)務(wù)的一大痛點。截至今年6月底,閱文旗下的新麗傳媒僅制作了兩部影視劇《平凡之路》《縱有疾風(fēng)起》在上半年播出。

▲圖源:《平凡之路》《縱有疾風(fēng)起》官微

從主營業(yè)務(wù)收入上看,今年上半年,閱文的在線業(yè)務(wù)收入為20.4億元,同比減少11.6%;版權(quán)業(yè)務(wù)收入為12.4億元,同比減少30.1%。

面對兩大業(yè)務(wù)收入的雙降,今年7月,閱文發(fā)布了“妙筆大模型”,以及基于該大模型的“作家助手妙筆版”的內(nèi)測產(chǎn)品。

此前4月的一篇舊文中(《近5年營收首次下滑,閱文IP策略遭遇“天花板”》),我們聚焦于泛娛樂矩陣的“大閱文”付費和免費之爭如火如荼;在流量紅利消退后,IP改編尚在表層。

時至今日,當AI浪潮進入網(wǎng)文賽道,閱文押注IP+AI;其能否借AIGC“風(fēng)口”講出新故事?由此,「不二研究」更新了4月舊文的部分數(shù)據(jù)和圖表,以下Enjoy:

3月16日,泛娛樂矩陣的“大閱文”公布了2022年業(yè)績報告:其營收達76.26億元,同比下滑12%;凈利潤6.08億元,同比減少67%,且營收出現(xiàn)上市5年以來的首次下滑。

其中,2022年閱文的在線業(yè)務(wù)收入為43.64億元,同比減少17.8%;版權(quán)運營及其他業(yè)務(wù)收入為32.61億元,同比減少2.9%。

「不二研究」發(fā)現(xiàn),閱文不僅在線業(yè)務(wù)和版權(quán)運營兩大業(yè)務(wù)均下滑,同時在IP版權(quán)運營也面臨增長困境。

然而隨著網(wǎng)絡(luò)文學(xué)監(jiān)管收嚴、行業(yè)持續(xù)調(diào)整熱錢流失……降本增效成為大文娛的首要目標。與此同時,閱文面臨付費閱讀增長乏力、版權(quán)業(yè)務(wù)難撐大旗的困境。

盡管閱文已經(jīng)跳出付費和免費之爭,但IP改編尚在表層。加上眾多免費小說的圍攻,內(nèi)憂外困之下,閱文新的支撐點遲遲未現(xiàn)。閱文是否真的走出了低谷期?

閱文誕生于網(wǎng)絡(luò)文學(xué)野蠻生長之時。

2015年,騰訊文學(xué)和盛大文學(xué)合并為閱文,旗下品牌涵蓋QQ閱讀、起點中文網(wǎng)、紅袖讀書、瀟湘書院等。受益于IP改編,閱文于2017年11月順利登陸港交所。

2018年,閱文收購新麗傳媒,向IP產(chǎn)業(yè)鏈下游拓展,后者成為閱文的內(nèi)容輸出和營收主力。不過新麗傳媒也曾因營收不振,拖累閱文陷入巨虧泥潭。

2020年,程武接棒閱文,經(jīng)歷慘烈虧損后,實現(xiàn)閱文的再造。2021年6月,閱文提出了‘大閱文’戰(zhàn)略升級,明確以網(wǎng)絡(luò)文學(xué)為基石,以IP開發(fā)為驅(qū)動力,開放性地與全行業(yè)合作伙伴共建IP生態(tài)業(yè)務(wù)矩陣。

▲圖源:pinterest

經(jīng)過“大閱文”戰(zhàn)略三年多的積累,閱文如期交出答卷。種種指標均顯示,閱文的業(yè)績表現(xiàn)并不樂觀。

「不二研究」據(jù)其半年報發(fā)現(xiàn),今年上半年,閱文實現(xiàn)收入32.82億元,同比下降19.7%;凈利潤為3.76億元,同比增加64.8%。

縱觀近5年年報數(shù)據(jù),2018年-2022年閱文分別實現(xiàn)收入50.38億元、83.48億元、85.26億元、86.68億元和76.26億元,其中2022年同比下滑12.0%;凈利潤分別為9.12億元、11.12億元、-45.00億元、18.43億元和6.08億元。

「不二研究」發(fā)現(xiàn),自從2019年營收突破80億元之后,閱文已經(jīng)告別了高速增長時期。2022年是閱文上市5年以來營收首次出現(xiàn)下滑;且凈利潤方面,在重新回盈利軌道后,2022年再次陷入下降。

從毛利及毛利率來看,閱文同樣表現(xiàn)欠佳。半年報顯示,今年上半年閱文的毛利為16.05億元,同比減少25.2%;毛利率由2022年上半年的52.5%下滑至48.9%。

對比往年數(shù)據(jù),2018年-2022年財報顯示,閱文毛利分別為25.58億元、36.92億元、42.34億元、45.99億元和40.30億元,其中2022年同比下降12.4%;毛利率分別為50.8%、44.2%、49.7%、53.1%和52.8%,其中2022年同比下降0.3%。

盡管在發(fā)展過程中,由于業(yè)務(wù)構(gòu)成調(diào)整,閱文的毛利率曾出現(xiàn)下滑;2021年,閱文實現(xiàn)毛利率的新高。但今年上半年收入成本的調(diào)整就引發(fā)毛利率下滑3.6%,未來維持毛利率穩(wěn)定的能力還有待驗證。

同時,與新麗傳媒的對賭協(xié)議始終是閱文頭上高懸的達摩克利斯之劍。2020年,閱文對新麗傳媒相關(guān)的商譽及商標權(quán)計提減值準備分別為40.16億元及3.9億元,成為2020年巨虧的因素之一。監(jiān)管收嚴、明星藝人塌房風(fēng)險高企,新麗傳媒若難以完成對賭業(yè)績,或?qū)⒂绊戦單奈磥淼臉I(yè)績表現(xiàn)。

對于“大閱文”戰(zhàn)略來說,IP發(fā)掘早已不僅僅停留于網(wǎng)絡(luò)文學(xué)的表層。以文學(xué)的爆款為起點,將優(yōu)秀IP進一步培育稱影視、動漫、游戲等領(lǐng)域的爆款,并獲得穿越代際的能力,正是該戰(zhàn)略所繪制的藍圖。

在2021年扭虧為盈的業(yè)績證實了這一愿景的可行性后,2022年閱文的營收和凈利潤雙雙下滑。盡管今年上半年凈利潤有所回轉(zhuǎn),但與新麗的五年對賭期已過半、創(chuàng)作監(jiān)管一再收緊,閱文的當務(wù)之急,是維持盈利能力的可持續(xù)性。

當前,閱文的收入由兩大部分構(gòu)成:在線業(yè)務(wù)和版權(quán)業(yè)務(wù)。

在線業(yè)務(wù)收入來源于付費閱讀、廣告及分銷第三方游戲;版權(quán)業(yè)務(wù)(版權(quán)運營及其他)主要來源于自有版權(quán)業(yè)務(wù)和新麗傳媒兩大渠道。其中,在線業(yè)務(wù)是閱文業(yè)績的主要來源,今年上半年該業(yè)務(wù)占總收入的62.1%。

「不二研究」發(fā)現(xiàn),2022年在線業(yè)務(wù)開始出現(xiàn)下滑態(tài)勢,到今年上半年,在線業(yè)務(wù)仍在下滑。根據(jù)半年報,2023年上半年閱文在線業(yè)務(wù)收入為20.4億元,同比減少11.6%。在線閱讀MAU(月活躍用戶數(shù)量)為1.2億,同比減少12%。

對此閱文解釋稱,今年上半年,由于閱文采取優(yōu)化分銷渠道措施、減少用于獲取低投資回報率用戶的營銷開支所導(dǎo)致。

其中,付費閱讀是閱文在線業(yè)務(wù)的核心。由于反盜版等措施的推行,今年上半年,閱文的平均月付費用戶較去年同期增長8.6%至880萬;但ARPU(每名付費用戶平均每月收入)為33.3元,同比減少14.2%。

據(jù)歷年年報數(shù)據(jù),2018年-2022年,閱文集團付費閱讀平均月付費用戶數(shù)量分別為1070萬、980萬、1020萬、870萬和790萬,ARPU分別為24.4元、25.3元、34.7元、39.7元和37.8元。

不難發(fā)現(xiàn),高增長的背面,是隱現(xiàn)的天花板。近5年來,付費閱讀的平均月付費用戶數(shù)量總體處于下降趨勢,2020年雖有短暫回暖,但復(fù)工復(fù)產(chǎn)后,平均月付費用戶數(shù)量又回歸到原有的下降趨勢。

由于不同產(chǎn)品的收入組合變化,以及新轉(zhuǎn)化付費用戶在付費周期初始階段支出較低,ARPU在2022年開始出現(xiàn)下滑。

雖然此前ARPU漲價在一定程度上減緩了平均月付費用戶數(shù)量下降對業(yè)績的影響,但這明顯是對存量用戶的“二次開發(fā)”。在沒有新用戶增量的情況下,單純依靠提升ARPU來保障業(yè)績很難具有可持續(xù)性,也是對用戶購買力的透支。

在線業(yè)務(wù)陷入增長困境,版權(quán)業(yè)務(wù)能否成為突破口?「不二研究」認為,版權(quán)業(yè)務(wù)也難撐起業(yè)績大旗。

▲圖源:freepik

半年報數(shù)據(jù)顯示,2023年上半年版權(quán)業(yè)務(wù)收入為12.4億元,同比減少30.0%;其中,自有版權(quán)運營收入達到11.9億元,同比減少31.3%,占版權(quán)業(yè)務(wù)整體收入的95.9%。

對于版權(quán)業(yè)務(wù)的核心新麗傳媒來說,表現(xiàn)并不盡人意。

根據(jù)年報數(shù)據(jù),2019年-2022年新麗傳媒分別實現(xiàn)營收32.36億元、20.33億元、12.17億元、16.23億元,其中2021-2022年降幅達到33.36%;凈利潤分別為5.49億元、4.26億元、5.30億元、5.38億元,其中2021-2022年同比增長1.51%。

「不二研究」認為,雖然在《贅婿》等熱播劇的幫助下,新麗傳媒2020年完成了新的對賭業(yè)績目標,但后續(xù)幾年的營收壓力仍然不小。除了業(yè)績波動風(fēng)險,關(guān)鍵藝人道德風(fēng)險也是新麗傳媒的致命傷。

▲圖源:《贅婿》官微

此外,由于影視劇帶來收入減少,極大程度影響了閱文版權(quán)運營收入。上半年新麗傳媒僅制作了《平凡之路》《縱有疾風(fēng)起》等影視劇。而今年年初,新麗傳媒曾公布的片單中提到共16部劇集和2部電影。

在用戶增量幾近停滯的當下,短期內(nèi)提單價保業(yè)績的行為尚有成效;長期來看必須要求得第二增長曲線。在線業(yè)務(wù)面臨天花板、版權(quán)業(yè)務(wù)也難撐起一片天,閱文所面臨的形勢比想象中嚴峻。

付費閱讀習(xí)慣方才形成幾年,網(wǎng)絡(luò)文學(xué)又經(jīng)歷著免費的革命。

隨著網(wǎng)絡(luò)文學(xué)付費市場的人口紅利逐漸減少,用戶增長速度放緩,諸如番茄、米讀、七貓等免費閱讀平臺如雨后春筍般冒出,背靠字節(jié)跳動、趣頭條和百度等互聯(lián)網(wǎng)公司,搶占著閱文的市場份額。與付費閱讀商業(yè)邏輯不同,免費閱讀依靠廣告收入,走的還是互聯(lián)網(wǎng)流量變現(xiàn)的玩法。

兩相比較,付費閱讀模式強調(diào)閱文獨立長線發(fā)展,能夠形成創(chuàng)作和閱讀的良性循環(huán);免費閱讀模式則看重閱文作為騰訊“泛娛樂”業(yè)務(wù)矩陣上的協(xié)同作用。

隨著戰(zhàn)略轉(zhuǎn)向,閱文開啟“付費+免費”雙模式,盡管2021年免費閱讀給閱文帶來了更多流量,但由于反盜版舉措,也沒能解決增長的問題。財報數(shù)據(jù)顯示,2022年,閱文自有平臺產(chǎn)品MAU(月活躍用戶)為1.1億人,同比減少5.8%。由于削減獲客開支,起點等平臺上的付費閱讀用戶數(shù)量在下滑;騰訊自營渠道的免費閱讀用戶僅同比增長1.6%。

與此同時,受經(jīng)濟需求低迷的影響,免費閱讀為閱文帶來的廣告收入對業(yè)績的帶動作用或許要打折扣。財報數(shù)據(jù)顯示,自從2021年下半年,閱文的免費閱讀收入增速陡降至11%,反映廣告收入維持不易;讀者付費習(xí)慣遭受侵蝕,如前所述,閱文付費用戶大幅度下降,影響付費閱讀業(yè)務(wù)收入。

好在上述負面影響整體可控。在付費閱讀領(lǐng)域,閱文預(yù)計將長期保持絕對頭部,以維護對創(chuàng)作者的吸引力;免費網(wǎng)絡(luò)文學(xué)內(nèi)容價值較低,付費網(wǎng)絡(luò)文學(xué)還將占據(jù)IP價值前列,構(gòu)成閱文發(fā)力版權(quán)運營的平臺基本盤。

今年上半年,閱文啟動新一輪的業(yè)務(wù)重整。6月,閱文經(jīng)歷了成立8年以來最大的組織變革,升級為多模態(tài)多品類的內(nèi)容大平臺、成立四大事業(yè)部,同時將新麗傳媒和閱文影視組成影視事業(yè)部。

除了升級新的組織架構(gòu)外,閱文還在7月發(fā)布了“閱文妙筆大模型”,以及基于該大模型的“作家助手妙筆版”的內(nèi)測產(chǎn)品。

▲圖源:閱文集團官方公眾號

閱文集團新任CEO侯曉楠在2023年上半年的財報會議上表示,“AI對閱文來說是前所未有的機會”。他表示,在新的組織架構(gòu)內(nèi),閱文將打通文學(xué)內(nèi)容創(chuàng)作和多個閱讀平臺,將AIGC技術(shù)運用覆蓋到動漫、衍生品等多品類內(nèi)容,提升IP爆款成功率。

「不二研究」認為,免費和付費終歸只是形式,目前,閱文不應(yīng)只聚焦于“免費”的流量戰(zhàn),閱文仍應(yīng)將重點轉(zhuǎn)移到內(nèi)容生態(tài)的建設(shè),包括優(yōu)質(zhì)的作家和作品的孵化、用戶體驗、用戶留存的改善等。

隨著流量紅利消退、平臺戰(zhàn)略收縮,優(yōu)質(zhì)內(nèi)容將是各方爭奪用戶的關(guān)鍵。這正是互聯(lián)網(wǎng)巨頭投資網(wǎng)絡(luò)文學(xué)平臺的行業(yè)背景:從長期趨勢來看,上游內(nèi)容將在整個產(chǎn)業(yè)鏈中占據(jù)主動地位。

▲圖源:freepik

在此次組織架構(gòu)調(diào)整后,閱文提出計劃將AI技術(shù)融入到各項業(yè)務(wù)中。盡管AIGC在文字IP方面可以大幅提升速度和效率,但其生成的內(nèi)容缺乏連續(xù)性;且在動漫、影視等方面的應(yīng)用尚不廣泛,仍需時間來實現(xiàn)技術(shù)積累。

目前閱文的IP開發(fā)的主要方向仍聚焦在影視方面,財報中提及的動漫、游戲的收入都遠遜于影視改編。這也體現(xiàn)出行業(yè)在IP開發(fā)中相對初級的狀態(tài)。正因如此,游戲開發(fā)和分銷收入的提升,對閱文還表現(xiàn)出有更長期的價值。

目前,閱文發(fā)布的“妙筆大模型“已被應(yīng)用到各項業(yè)務(wù)中。盡管在文字IP方面AIGC的發(fā)展較為成熟,但在圖像、視頻等領(lǐng)域還有待提高,且技術(shù)積累及產(chǎn)品打磨也需要時間來實現(xiàn)。

盡管閱文已經(jīng)跳出付費與免費之爭,但仍面臨付費閱讀增長乏力、版權(quán)業(yè)務(wù)難撐大旗的困境;加上眾多免費小說的圍攻,內(nèi)憂外困之下,閱文新的支撐點遲遲未現(xiàn)。

能否生產(chǎn)具有稀缺性的好內(nèi)容、能否成功將其商業(yè)化、影視改編能否叫座、漫畫游戲創(chuàng)作能否征服用戶……諸多利益環(huán)環(huán)相扣,IP生意并不好做。

倘若押注AIGC果真奏效,閱文當前的這些困頓,或許只是光明未來實現(xiàn)路徑上的一些小曲折。

不難推測,不久的將來,閱文還將制造更多爆款。只不過爆款內(nèi)容之外,能否提供值得代際流傳的價值并不確定。轉(zhuǎn)向中的閱文,尚待成型。

本文部分參考資料:

1. 《IP還是好生意嗎?》,深眸財經(jīng)

2.《財報扭虧為盈、股價上漲超10%:“大閱文”第一年“柳暗花明”?》,娛樂獨角獸

3. 《閱文所承受的壓力,都寫在了最新財報中》,一刻商業(yè)

4.《閱文上半年縮減成本凈利潤增長 業(yè)績會講解大模型目的與挑戰(zhàn)》,第一財經(jīng)

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。