流血上市又被凍結(jié)幾千萬,遭Uki起訴的Soul能否突圍?金融

前有“陌陌探探”后有“Uki”,九問Soul上市能否突圍?

文|螳螂財經(jīng)

作者|陳小江

從2016年Soul上線APP,到2019年開啟商業(yè)化,再到2020年加速沖刺業(yè)績。以靈魂社交出圈的陌生人社交平臺Soul,在2021年正式踏上了赴美上市的征程。

日前,Soul正式向SEC提交招股書,申請在納斯達克上市。有消息稱,Soul的最高估值可達到20億美元。對比賽道頭部企業(yè)陌陌28.7億美元的市值,無論盈利能力還是用戶規(guī)模,都與陌陌尚有不小的距離的Soul,其估值是否過高,一時成為人們熱議的話題。

除此之外,隨著招股書公開,人們對Soul有更多認知的同時,疑慮也相應(yīng)增加。圍繞Soul燒錢過快、現(xiàn)金流緊張、營收越高虧損越大、前員工“釣魚”打擊對手Uki等一系列新老問題,也成為時下討論的熱點。

相比市場和輿論拷問來說,當下Soul還面臨著一個更為棘手的法律訴訟。

據(jù)新華財經(jīng)5月24日報道,上海牛咖信息科技有限公司(Uki)以不正當競爭事由,起訴上海任意門科技有限公司(Soul)已獲立案,案號“(2021)滬0115民初37860號”,案件標的2693萬元。目前,Soul已被凍結(jié)2693萬元,而這可能不僅僅是錢的問題。

Soul流血上市,九大疑慮待解

上市雖然風光,但對很多企業(yè)來說,上市也是一道生死劫——企業(yè)信息公開的同時,也面臨著來自方方面面的拷問和審視。Soul同樣如此,在它身上至少還有九大疑慮待解。

第一,燒錢太快,何以解憂?

據(jù)招股書披露,截至2021年一季度末,Soul賬上現(xiàn)金為4.75億元。若按今年一季度的燒錢速度(4.71億元),這筆錢只夠燒3個月。

(圖片來自Soul招股書)

現(xiàn)金流緊張問題,不是Soul首次面臨。招股書顯示,截至2019年末、2020年末和2021年一季度末,Soul持有的現(xiàn)金和現(xiàn)金等價物分別為4121萬元、6.26億元和4.75億元。而在同期,其現(xiàn)金及現(xiàn)金等價物凈(減少)增加額分別為-3.53億元、5.85億元、-1.51億元。

(圖片來自Soul招股書)

這表明,在過去兩年多Soul融資拿到的錢不斷被燒光,其凈現(xiàn)金流一直在流出。如何避免現(xiàn)金流緊張,為自身發(fā)展留下更多騰挪空間,是Soul首先要思考的問題。

第二,賺越多虧越多,商業(yè)模式跑通了嗎?

現(xiàn)金流緊張背后,跟Soul的商業(yè)變現(xiàn)路徑有關(guān)。

據(jù)招股書披露,Soul收入來源有三塊:增值服務(wù)、廣告收入、發(fā)行虛擬貨幣,目前的收入幾乎全部來自增值服務(wù),其它兩塊貢獻有限。

數(shù)據(jù)顯示,截至2019年末、2020年末、2021年一季度末,Soul收入分別為7071萬元、4.98億元、2.38億元,賺錢能力一直在增加。

(圖片來自新經(jīng)濟IPO)

但與此同時,其虧損也在加大,且越虧越猛。

2019年和2020年Soul分別虧損3.49億元和6.01億元,而2021年一季度就虧損了4.1億元,兩年多時間累積虧損13.6億元。

賺得越多虧得越多的Soul,如何優(yōu)化變現(xiàn)路徑和效率,提升盈利能力是其要解決的第二個問題。

第三,用戶在增長,但留存率不高,且增值服務(wù)不夠“增值”。

由于在廣告營銷上大量投入,從2019年至今,Soul用戶量大大增加。

截至2019年末、2020年末和2021年第一季度末,其月活用戶分別為1150萬、2080萬和3230萬。日活用戶則分別為330萬、590萬以及910萬。同期付費會員轉(zhuǎn)化率也在增加,但增速有所放緩,分別為2.3%、4.5%和4.8%。

用戶雖在增長,但留存率并不高。根據(jù)市場相關(guān)數(shù)據(jù)統(tǒng)計,Soul次月留存率僅有16.17%,低于探探的42.47%。

此外,用戶數(shù)量和付費率不斷提升,卻仍然未解“賺得多虧得多”的難題,也意味著其增值服務(wù)對營收來說,依然不夠“增值”。

第四,靈魂變味,付費關(guān)卡變多,廣告與電商齊來,還能好好聊天嗎?

對社交平臺來說,如何平衡商業(yè)化與平臺氛圍,一直是個難題。

對Soul用戶來說,上Soul只是想純粹交朋友。但對Soul來說,商業(yè)化是一家商業(yè)公司的必經(jīng)之路。

自2019年推行VAS增值服務(wù)開啟商業(yè)化后,2020年第三季度Soul還增加了廣告業(yè)務(wù),并在2021年一季度上線Giftmoji社交電商,其變現(xiàn)路徑在不斷增加。只不過,當付費關(guān)卡變多,廣告與電商齊來,有用戶表示Soul的靈魂已經(jīng)“變味”。

在知乎“你為什么卸載了Soul”的9394個回答中,排名第二的回答是:“低齡化,低素質(zhì)化,戾氣重,假文藝裝溫柔。”答主表示,很多人看到鋪天蓋地的戀愛廣告來了后,發(fā)現(xiàn)看到都是找人打游戲的動態(tài)。

第五,發(fā)布虛擬貨幣,能曲線兌換實物商品,陌生人社交電商可行嗎?

社交電商近年來很火,其本質(zhì)是利用熟人之間的信任和推薦,實現(xiàn)快速轉(zhuǎn)化,基礎(chǔ)在于“熟人之間的社交關(guān)系”。從這個角度來看,Soul欲借Giftmoj發(fā)展社交電商難度不小。

按照招股書的說法,Giftmojis是可兌換為實體禮物的虛擬禮物,用戶可以互相贈送,實物禮物則由Soul的供應(yīng)商合作伙伴提供。該模式下Soul的盈利路徑是賺取實物供應(yīng)商采購價與平臺銷售價格間的差價。

購買Giftmojis需要用到平臺的虛擬貨幣——靈魂幣,Soul稱它為App內(nèi)使用的虛擬商品,其與人民幣的單向兌換比例為5:1,不具備法定貨幣的性質(zhì)和功能,充值后不能逆向兌換為人民幣,也不能轉(zhuǎn)讓。

有意思的是,Soul用戶用靈魂幣購買Giftmojis——Giftmojis兌換實際商品,實現(xiàn)了用靈魂幣曲線購買實際商品的路徑。

而按照相關(guān)部門發(fā)布的《關(guān)于加強網(wǎng)絡(luò)游戲虛擬貨幣管理工作的通知》規(guī)定,網(wǎng)絡(luò)游戲虛擬貨幣的使用范圍僅限于兌換發(fā)行企業(yè)自身所提供的虛擬服務(wù),不得用以支付、購買實物產(chǎn)品或兌換其它企業(yè)的任何產(chǎn)品和服務(wù)。

因此,用靈魂幣曲線兌換實物商品,是否會觸及相關(guān)規(guī)定,值得Soul深思。

第六,陌生人社交,直播最賺錢。不看臉社交的Soul一直未上線直播,要不要上是個難題?

Soul的增值服務(wù)收入主要是指會員費。在2019年Soul推出會員功能“超級星人”和虛擬貨幣系統(tǒng)后,用戶就可通過充值獲得虛擬物品或功能特權(quán)。其核心在于滿足用戶個性化和炫耀的需求。

不過陌陌用走過的路證明,這并非一條變現(xiàn)“陽光道”,陌陌給出的解法是秀場直播——基于其“看臉社交”。

從2016年一季度開始,陌陌直播就超過會員訂閱和移動營銷,成為其第一大營收來源。到2020年,陌陌視頻直播營收服務(wù)在總營收中占比高達64.1%,這也是其連續(xù)24個季度盈利的關(guān)鍵。

而主打“不看臉社交”的Soul一直未上線直播,要不要搭上直播這趟末班車,對Soul來說是個兩難的問題——做直播,不看臉社交的核心變了。不做直播,如何去找到更有效的變現(xiàn)之路成為難題。

更重要的是,隨著秀場直播的沒落,陌陌也坦言后續(xù)可能無法通過此類服務(wù)繼續(xù)增長或繼續(xù)實現(xiàn)盈利。這意味著在變現(xiàn)路徑上,Soul可選的路徑又變窄了。

第七,騰訊是Soul最大股東,Soul會否被“管道化”?

在Soul招股書中風險因素提到這樣一條,我們的主要股東之一(騰訊)提供與我們競爭的類似產(chǎn)品和服務(wù)。

從其股權(quán)架構(gòu)來看,目前騰訊對Soul的持股為49.9%,超過其創(chuàng)始人兼CEO張璐持有的32%,是其外部最大單一股東,且擁有公司25.7%的投票權(quán)(張璐擁有65%的投票權(quán))。

由于陌生人社交主打“交新朋友”,但交朋友這事是個低頻需求,且成為朋友之后,陌生人也就成了熟人。成為熟人之后的用戶會不會往微信、QQ等平臺外流,Soul會否被“管道化”,也是其需要考慮的一個問題。

第八,隱瞞APP被下架處罰,涉嫌“設(shè)局”對手甩鍋員工,Soul在擔心啥?

據(jù)媒體報道稱,2019年6月底,在國家“網(wǎng)絡(luò)音頻亂象的專項整治行動”中,26款音頻平臺分別被采取了約談、下架、關(guān)停服務(wù)等階梯處罰,主打語音社交的Soul正是其中一家——直到2019年8月底,Soul App才陸續(xù)在各大應(yīng)用商店重新上架。同年11月13日,Soul在蘋果應(yīng)用商店再度被下架。

客觀來說,陌陌、Soul這類陌生人社交平臺以及其它一些音視頻內(nèi)容平臺,都容易滋生出擦邊球內(nèi)容,對平臺的內(nèi)容審核能力要求比較高,這也行業(yè)難題。

有意思的是,Soul在招股書中稱,2019年7月,由于Soul的數(shù)據(jù)隱私權(quán)措施存在某些缺陷,收到監(jiān)管部門書面通知要求予以糾正,但沒有對Soul施加任何懲罰。

(圖片來自Soul招股書)

此外,據(jù)21世紀經(jīng)濟報道,Soul合伙人、前董事李某負責公司產(chǎn)品運營和內(nèi)容審核等工作,2019年10月Soul下架后,李某為打擊競爭對手,授意下屬、公司員工范某搜集競品Uki App平臺上的違規(guī)內(nèi)容,搜羅無果后竟自己注冊(Uki)賬號在對方平臺上發(fā)布違規(guī)內(nèi)容,然后截圖向有關(guān)部門舉報。這一自我設(shè)局的惡意舉報,直接導(dǎo)致Uki被下架處理三個月。如今這兩人已被法院定罪。

有意思的是,在招股書中,Soul稱“我們在此事中沒有過失責任”,被網(wǎng)友戲謔為“甩鍋員工”。

客觀來講,背后也確實有讓人質(zhì)疑的地方,一方面涉事員工為公司董事級別高層,其舉動公司真不知情?另一方面,頂著可能坐牢和巨額罰款(法院判決兩人賠償Uki公司330萬元)的風險,員工為了公司KPI如此鋌而走險?此外,公司如此級別的員工,做出這么荒謬的事,至少從公眾層面來看,公司的價值觀也讓人懷疑。

而Soul在招股書上如此表態(tài),到底在擔心什么呢?恐怕還是平臺口碑問題。對任何平臺來講,好口碑樹立不易,但倒下去卻要容易得多。只不過,平臺的口碑不取決平臺的描述,卻取決平臺的行動,以及行業(yè)和用戶的感知。

第九,前有強敵,后有追兵,可能涉嫌不正當競爭,Soul該如何突圍。

再回到陌生人賽道,在Soul遞交招股書的同一天,探探創(chuàng)始人王宇和潘瀅退出公司具體管理事務(wù),陌陌集團CEO王力將暫時兼任探探CEO一職。

這意味著在全資控股近三年后,陌陌開始對探探進行全面“操盤”,陌生人社交賽道的兩位頭部玩家的合體后再度進化,無疑會讓后來者Soul壓力更大。

數(shù)據(jù)顯示,截止去年12月,陌陌注冊用戶突破1億,探探全球累計注冊用戶突破4億,除去重合用戶,兩者坐擁4-5億用戶體量,這對Soul來說幾乎很難超越。

與此同時,從前員工設(shè)局惡意舉報Uki來看,Soul對身后的Uki也頗為忌憚。而這一惡意事件爆發(fā)后,也帶了幾個影響。

一方面,相當于免費給Uki打了一個廣告,約等于告訴用戶Uki和Soul都在做同樣的事,且旗鼓相當。

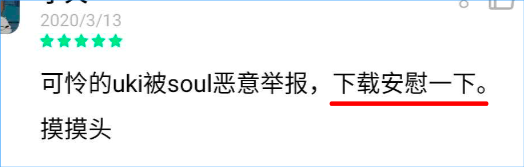

另一方面,從網(wǎng)絡(luò)輿論來看,掀起了一股“力挺Uki,抵制Soul”的浪潮,網(wǎng)友幾乎一邊倒支持Uki,甚至下載支持。

此外,陌生人社交跟熟人社交不同,少了社交關(guān)系鏈的束縛,用戶粘性主要來自玩法。由于Uki與Soul皆面向Z世代用戶,主打興趣社交、AI算法智能推薦,且都具備圖文、語音等IM功能,用戶重合、功能和玩法都差不多。如果硬說區(qū)別,就玩法來看,Uki可能更簡單一點,而Soul則更復(fù)雜一些。

可見,上Soul還是上Uki去交新朋友,對很多用戶來說區(qū)別不大。再在輿論支持下,已經(jīng)重新上架的Uki注定會是Soul的一大強敵。

因此,就陌生人社交賽道來看,Soul前有陌陌和探探這一組合的強敵,后又有Uki這樣的追兵,如何進攻和防御是個難題。

日前Uki以“不正當競爭”為由發(fā)起對Soul的民事訴訟被法院立案、且資金被凍結(jié),又加深了資本市場和民眾對Soul的擔憂。如果Soul敗訴,不僅會讓緊張的現(xiàn)金流更緊張,也會讓品牌形象和用戶信任受損,更會讓市場重新審視其用戶增長的路徑和可持續(xù)性是否可行?

總的來說,Soul踏上上市征程,算是取得了階段性的成績。但擺在Soul面前的并非一片坦途,在其前進的路上,依然有眾多難題要解。

上市能暫緩“資金焦慮”,但難甩“用戶焦慮”

短期來看,上市能暫緩Soul的“資金焦慮”,但難解其“用戶焦慮”,而這也是Soul的最大焦慮。這從其一系列舉措也能看出。

首先,Soul花了大量的錢用在廣告營銷和用戶獲取上,哪怕巨額虧損和現(xiàn)金流緊張,也在所不惜。

據(jù)招股書披露,2019和2020年,Soul的營銷費用占收入的比例分別為289.2%和124.7%。在2021年一季度,該比例再次大幅上升至197.6%,遠高于去年同期的82.8%。

從公司費用占比來看,Soul的費用支出主要分為市場營銷費用、營收成本、研發(fā)費用和行政管理費用四大塊,其中營銷費用占比遠超其它三者。以2020年為例,其營銷費用占總成本的62.9%,后三者占比分別9.7%、18.3%和9.1%。

而Soul每次融來的錢,很快就會砸到營銷上去。如在2020年Q2后拿到騰訊9億多元投資的Soul,在接下來幾個季度開啟了瘋狂燒錢模式。從2020年Q3到2021年Q1,Soul的營銷費用分別達到2.13億元、2.91億元和4.71億元。

其次,對競爭對手嚴防死守,哪怕友軍也不例外。

區(qū)別于熟人社交,陌生人社交搭建關(guān)系鏈會相對尷尬,一旦陌生人成為熟人則有可能又會轉(zhuǎn)移到熟人社交。這也是騰訊一邊是Soul第一大股東,一邊又被其在聊天界面屏蔽微信和QQ等相關(guān)關(guān)鍵詞的原因。

若說害怕騰訊將其作為“管道”備胎,屏蔽友軍騰訊的微信、QQ還屬于正常焦慮。那么前員工對功能相似,用戶日留存率更高的Uki惡意設(shè)局舉報,其動作已經(jīng)變形。

按照招股書披露,截至2019年末,Soul月活用戶和日活用戶分別為1150萬和330萬。而Uki創(chuàng)始人兼CEO孫銘君在接受鈦媒體App采訪時表示,在2019年下架前,Uki的用戶規(guī)模已達千萬級,日活也達到了百萬級左右,且正處與快速增長階段——從2018年到2019年底,用戶增長近3倍,如果不下架可能會有4-5倍增長。

最重要的是,Uki的用戶留存率還比Soul要高。

據(jù)MOB研究院在2019年6月發(fā)布的《2019年陌生人社交行業(yè)洞察》報告顯示,彼時Uki日留存率為65%,高于Soul的41.7%。

因此,如果不被下架,在高速增長和高日留存率的情況下,Uki顯然是Soul的一大勁敵,甚至現(xiàn)在誰領(lǐng)先還不好說。

據(jù)孫銘君估計,在產(chǎn)品下架的三個月內(nèi),從可量化的角度看,除公司收入之外,Uki錯過了至少500萬的新增用戶。而不可量化的損失,包括品牌口碑折損可能導(dǎo)致老用戶流失、影響新用戶好感度、以及公司正常發(fā)展的勢頭等。

反過來,在Uki起訴Soul被立案后,一旦其“不正當競爭”被坐實(最終結(jié)果以法院判決為準)。那么Soul的商業(yè)口碑將出現(xiàn)坍塌式下滑,老用戶流失、新用戶好感度降低等可能會在Soul上演。這對Soul和整個陌生人社交賽道來說,可能都將是一次大轉(zhuǎn)折點。

總而言之,對陌生人社交平臺來說,用戶體量仍是決定企業(yè)發(fā)展的底線和上限,用戶規(guī)模擴大后,收入會上漲,變現(xiàn)路徑也有了更多選擇,對此Soul心知肚明。

但就其當下用戶規(guī)模來講,顯然還不足以支撐其走向盈利正軌,也不足以迫近陌陌和探探,以及足夠拉開與Uki等后來者的距離,這也讓Soul感到焦慮和危機。

就像Soul在招股書中提到的那樣,其產(chǎn)品最大的風險在于能否持續(xù)付費用戶的增長。若在品牌口碑、用戶隱私、數(shù)據(jù)安全等方面遭遇問題,用戶不能如預(yù)期增長,那么全公司的運營也會遭遇重大影響。

從這個角度來看,上市也非Soul的“萬能藥”。通過上市,Soul能進一步擴大融資,緩解“資金焦慮”。但面對更復(fù)雜的“用戶焦慮”,Soul顯然還需要拿出更好的辦法。

參考資料:

1、Soul招股書

2、市界 《我不喜歡微信,但更害怕Soul》

3、MOB研究院《2019年陌生人社交行業(yè)洞察》

4、新華財經(jīng) 《Soul遭Uki起訴 已被凍結(jié)2693萬元》

5、探長點財《靈魂社交SOUL謀求上市:2年燒光15億,疫情期資金枯竭差點破產(chǎn)》

6、鈦媒體《2020年最后一天,社交平臺Uki被Soul前員工惡意舉報一案,判了丨鈦媒體獨家》

*本文圖片均來源于網(wǎng)絡(luò)

歡迎來到財經(jīng)愛好者聚集地,同好共同交流請?zhí)砑游⑿牛簍anglangcaijing01

此內(nèi)容為【螳螂財經(jīng)】原創(chuàng),

僅代表個人觀點,未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

螳螂財經(jīng)(微信ID:TanglangFin):

?泛財經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。