醫(yī)美三季報(bào)內(nèi)卷,華熙生物、愛(ài)美客、昊海生科混戰(zhàn)雙11互聯(lián)網(wǎng)+

導(dǎo)讀

業(yè)績(jī)冰火兩重天

業(yè)績(jī)冰火兩重天

雙十一落幕,據(jù)天貓大美妝數(shù)據(jù)統(tǒng)計(jì),被稱為“醫(yī)美三劍客”的華熙生物(688363.SH)、愛(ài)美客(300896.SZ)、昊海生科(688366.SH)的醫(yī)美產(chǎn)品均未進(jìn)入天貓雙11美容護(hù)膚類目TOP10榜單。

與此同時(shí),其業(yè)績(jī)承壓困局也寫(xiě)在最新的三季報(bào)里。

「不二研究」據(jù)其三季報(bào)發(fā)現(xiàn):今年前三季度,華熙生物、愛(ài)美客、昊海生科的凈利潤(rùn)增長(zhǎng)率分別為-24.07%、43.74%、102.04%。目前,醫(yī)美三劍客業(yè)績(jī)出現(xiàn)分化:昊海生科營(yíng)收凈利表現(xiàn)穩(wěn)定;愛(ài)美客營(yíng)利增速略遜一籌;而華熙生物營(yíng)收凈利雙降,在 「不二研究」看來(lái),華熙生物的凈利潤(rùn)下滑,主要原因在于其功能性護(hù)膚品營(yíng)收下滑及毛利率下降;與此同時(shí),其不斷擴(kuò)大護(hù)膚品C端市場(chǎng),銷售費(fèi)用大幅提高也是導(dǎo)致其業(yè)績(jī)下滑的原因之一。

華熙生物是一家透明質(zhì)酸全產(chǎn)業(yè)鏈企業(yè),主要業(yè)務(wù)包括原料產(chǎn)品、醫(yī)療終端產(chǎn)品、功能性護(hù)膚品和功能性食品;昊海生科是一家專注于醫(yī)用生物材料市場(chǎng)的高科技生物醫(yī)藥企業(yè),其研發(fā)、生產(chǎn)并銷售醫(yī)用生物材料,主要應(yīng)用于眼科、整形美容與創(chuàng)面護(hù)理、骨科、防黏連及止血等治療領(lǐng)域;而愛(ài)美客則專注于生物可降解材料及醫(yī)用生物材料的研發(fā)與生產(chǎn)。

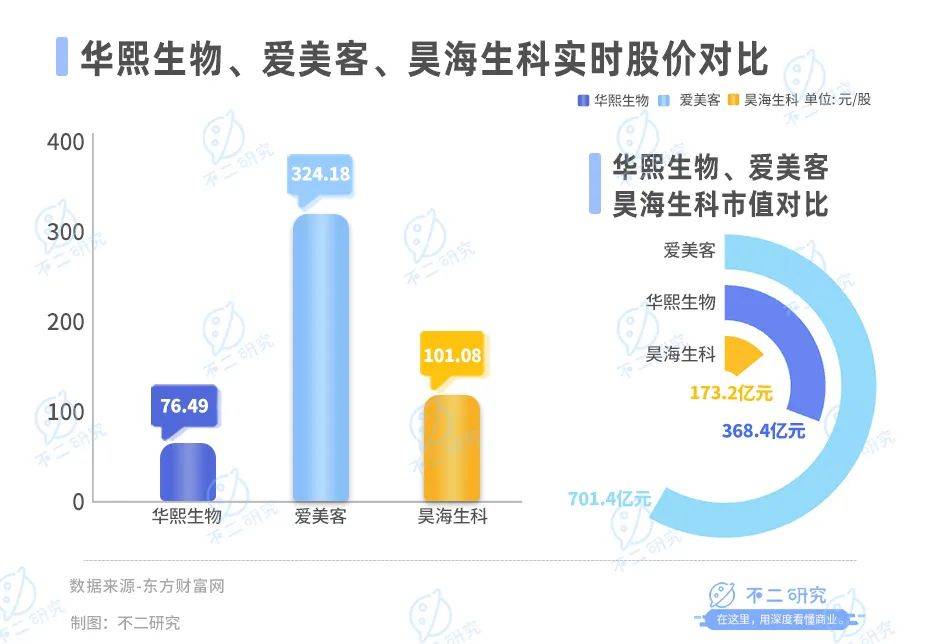

截至11月13日收盤,華熙生物報(bào)收20.86元/股,對(duì)應(yīng)市值83.65億元;愛(ài)美客報(bào)收18.36元/股,對(duì)應(yīng)市值73.62億元;昊海生科報(bào)收14.08元/股,對(duì)應(yīng)市值47.39億元。「不二研究」據(jù)醫(yī)美三劍客的三季報(bào)發(fā)現(xiàn):今年前三季度,華熙生物、愛(ài)美客、昊海生科的營(yíng)收分別為42.21億元、21.70億元、19.82億元;營(yíng)收增長(zhǎng)率分別為-2.29%、45.71%、25.23%。

同期,華熙生物、愛(ài)美客、昊海生科的凈利分別為5.14億元、14.18億元、3.27億元;凈利潤(rùn)增長(zhǎng)率分別為-24.07%、43.74%、102.04%。

從業(yè)績(jī)?cè)鏊賮?lái)看,昊海生科營(yíng)收凈利表現(xiàn)穩(wěn)定;愛(ài)美客營(yíng)利增速略遜一籌;而華熙生物營(yíng)收凈利雙降。

從產(chǎn)品布局來(lái)看,華熙生物布局醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)全產(chǎn)業(yè)鏈;昊海生科拓展眼科和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品;而愛(ài)美客則專注垂直細(xì)分賽道,同時(shí)布局肉毒素。

此前7月的一篇舊文中(《愛(ài)美客再闖港交所,"醫(yī)美三劍客"誰(shuí)最強(qiáng)?||Review》),我們聚焦于“醫(yī)美三劍客”之一的愛(ài)美客再度尋求港股上市,盡管玻尿酸紅利逐漸消失,但其收入結(jié)構(gòu)單一,仍高度依賴玻尿酸產(chǎn)品線。

時(shí)至今日,醫(yī)美三劍客不僅面臨業(yè)績(jī)分化等問(wèn)題,還要直面醫(yī)美行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重、創(chuàng)新力不足、缺少突破性技術(shù)的挑戰(zhàn)。

時(shí)至今日,隨著玻尿酸紅利消失,行業(yè)內(nèi)卷不斷加劇;在競(jìng)爭(zhēng)激烈的醫(yī)美賽道中,醫(yī)美三劍客誰(shuí)能講出新故事?由此,「不二研究」更新了7月舊文的部分?jǐn)?shù)據(jù)和圖表,以下Enjoy:

玻尿酸不香了?

作為A股“醫(yī)美三劍客”之一、玻尿酸巨頭愛(ài)美客繼登陸A股創(chuàng)業(yè)板后,于2022年7月29日再度尋求港股上市。

這已是愛(ài)美客第二次向港交所遞交上市申請(qǐng)。若能以雙重上市模式登陸港交所,愛(ài)美客將成為首家“A+H”上市的醫(yī)美公司。

在醫(yī)美行業(yè)上游廠商的上市公司中,愛(ài)美客與華熙生物、昊海生科并稱為“醫(yī)美三劍客”。

▲圖源:freepik

然而,「不二研究」據(jù)愛(ài)美客財(cái)報(bào)發(fā)現(xiàn):其收入結(jié)構(gòu)相對(duì)單一,高度依賴于玻尿酸產(chǎn)品線。從嗨體為主的溶液類注射產(chǎn)品的業(yè)績(jī)來(lái)看,其增速已經(jīng)出現(xiàn)下滑。盡管2021年溶液類注射產(chǎn)品的營(yíng)收增幅高達(dá)133.84%,但2022年,其營(yíng)收增速已下降至72.25%。

時(shí)至今日,依賴玻尿酸紅利撐起高估值的路徑,似乎正逐漸失效;同質(zhì)化嚴(yán)重的玻尿酸產(chǎn)品,不再“一招鮮”吃遍天下。

在「不二研究」看來(lái),前方監(jiān)管重重壓力、后方競(jìng)爭(zhēng)者虎視眈眈,在業(yè)績(jī)分化的當(dāng)下,醫(yī)美三劍客選擇走上不同“征程”。

隨著醫(yī)美市場(chǎng)競(jìng)爭(zhēng)加劇,醫(yī)美三劍客誰(shuí)能走得更遠(yuǎn)?

2023年前三季度,醫(yī)美三劍客的三季報(bào)均不理想。

具體來(lái)看,2023年前三季度華熙生物實(shí)現(xiàn)營(yíng)收42.21億元,同比減少2.29%;昊海生科實(shí)現(xiàn)營(yíng)收19.82億元,同比增長(zhǎng)25.23%;愛(ài)美客實(shí)現(xiàn)營(yíng)收21.70億元,同比增長(zhǎng)45.71%,三家中營(yíng)收增速最快。

從凈利潤(rùn)角度看,三季報(bào)數(shù)據(jù)顯示:華熙生物凈利潤(rùn)5.14億元,同比減少24.07%,昊海生科凈利潤(rùn)3.27億元,同比增長(zhǎng)102.04%,愛(ài)美客凈利潤(rùn)14.18億元,同比增長(zhǎng)43.74%。

從凈利潤(rùn)看,愛(ài)美客凈利潤(rùn)水平最高,昊海生科增幅最為強(qiáng)勁,華熙生物直接掉隊(duì)。

同期,華熙生物、愛(ài)美客、昊海生科的凈利分別為5.14億元、14.18億元、3.27億元;凈利潤(rùn)增長(zhǎng)率分別為-24.07%、43.74%、102.04%。

從業(yè)績(jī)?cè)鏊賮?lái)看,昊海生科營(yíng)收凈利表現(xiàn)穩(wěn)定;愛(ài)美客營(yíng)利增速略遜一籌;而華熙生物營(yíng)收凈利雙降。

從產(chǎn)品布局來(lái)看,華熙生物布局醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)全產(chǎn)業(yè)鏈;昊海生科拓展眼科和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品;而愛(ài)美客則專注垂直細(xì)分賽道,同時(shí)布局肉毒素。

此前7月的一篇舊文中(《愛(ài)美客再闖港交所,"醫(yī)美三劍客"誰(shuí)最強(qiáng)?||Review》),我們聚焦于“醫(yī)美三劍客”之一的愛(ài)美客再度尋求港股上市,盡管玻尿酸紅利逐漸消失,但其收入結(jié)構(gòu)單一,仍高度依賴玻尿酸產(chǎn)品線。

時(shí)至今日,醫(yī)美三劍客不僅面臨業(yè)績(jī)分化等問(wèn)題,還要直面醫(yī)美行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重、創(chuàng)新力不足、缺少突破性技術(shù)的挑戰(zhàn)。

時(shí)至今日,隨著玻尿酸紅利消失,行業(yè)內(nèi)卷不斷加劇;在競(jìng)爭(zhēng)激烈的醫(yī)美賽道中,醫(yī)美三劍客誰(shuí)能講出新故事?由此,「不二研究」更新了7月舊文的部分?jǐn)?shù)據(jù)和圖表,以下Enjoy:

玻尿酸不香了?

作為A股“醫(yī)美三劍客”之一、玻尿酸巨頭愛(ài)美客繼登陸A股創(chuàng)業(yè)板后,于2022年7月29日再度尋求港股上市。

這已是愛(ài)美客第二次向港交所遞交上市申請(qǐng)。若能以雙重上市模式登陸港交所,愛(ài)美客將成為首家“A+H”上市的醫(yī)美公司。

在醫(yī)美行業(yè)上游廠商的上市公司中,愛(ài)美客與華熙生物、昊海生科并稱為“醫(yī)美三劍客”。

▲圖源:freepik

然而,「不二研究」據(jù)愛(ài)美客財(cái)報(bào)發(fā)現(xiàn):其收入結(jié)構(gòu)相對(duì)單一,高度依賴于玻尿酸產(chǎn)品線。從嗨體為主的溶液類注射產(chǎn)品的業(yè)績(jī)來(lái)看,其增速已經(jīng)出現(xiàn)下滑。盡管2021年溶液類注射產(chǎn)品的營(yíng)收增幅高達(dá)133.84%,但2022年,其營(yíng)收增速已下降至72.25%。

時(shí)至今日,依賴玻尿酸紅利撐起高估值的路徑,似乎正逐漸失效;同質(zhì)化嚴(yán)重的玻尿酸產(chǎn)品,不再“一招鮮”吃遍天下。

在「不二研究」看來(lái),前方監(jiān)管重重壓力、后方競(jìng)爭(zhēng)者虎視眈眈,在業(yè)績(jī)分化的當(dāng)下,醫(yī)美三劍客選擇走上不同“征程”。

隨著醫(yī)美市場(chǎng)競(jìng)爭(zhēng)加劇,醫(yī)美三劍客誰(shuí)能走得更遠(yuǎn)?

2023年前三季度,醫(yī)美三劍客的三季報(bào)均不理想。

具體來(lái)看,2023年前三季度華熙生物實(shí)現(xiàn)營(yíng)收42.21億元,同比減少2.29%;昊海生科實(shí)現(xiàn)營(yíng)收19.82億元,同比增長(zhǎng)25.23%;愛(ài)美客實(shí)現(xiàn)營(yíng)收21.70億元,同比增長(zhǎng)45.71%,三家中營(yíng)收增速最快。

從凈利潤(rùn)角度看,三季報(bào)數(shù)據(jù)顯示:華熙生物凈利潤(rùn)5.14億元,同比減少24.07%,昊海生科凈利潤(rùn)3.27億元,同比增長(zhǎng)102.04%,愛(ài)美客凈利潤(rùn)14.18億元,同比增長(zhǎng)43.74%。

從凈利潤(rùn)看,愛(ài)美客凈利潤(rùn)水平最高,昊海生科增幅最為強(qiáng)勁,華熙生物直接掉隊(duì)。

「不二研究」發(fā)現(xiàn),2021年被認(rèn)為是玻尿酸元年,根據(jù)財(cái)報(bào)顯示,2021年,華熙生物年?duì)I收增速87.93%;昊海生科營(yíng)收增速為32.61%;愛(ài)美客營(yíng)收增速則高達(dá)104.13%。

然而,今年三季度,愛(ài)美客的營(yíng)收和凈利增速大幅放緩。其中,愛(ài)美客的營(yíng)收增速放緩主要是由于以“嗨體”為主的溶液類注射產(chǎn)品收入增速下滑。

華熙生物營(yíng)收和凈利潤(rùn)大幅下滑,主要是由于功能性護(hù)膚品營(yíng)收下滑和毛利率下降所致;與此同時(shí),其近兩年不斷擴(kuò)充護(hù)膚品C端市場(chǎng),銷售費(fèi)用大幅提高也是導(dǎo)致其業(yè)績(jī)下滑的原因之一。

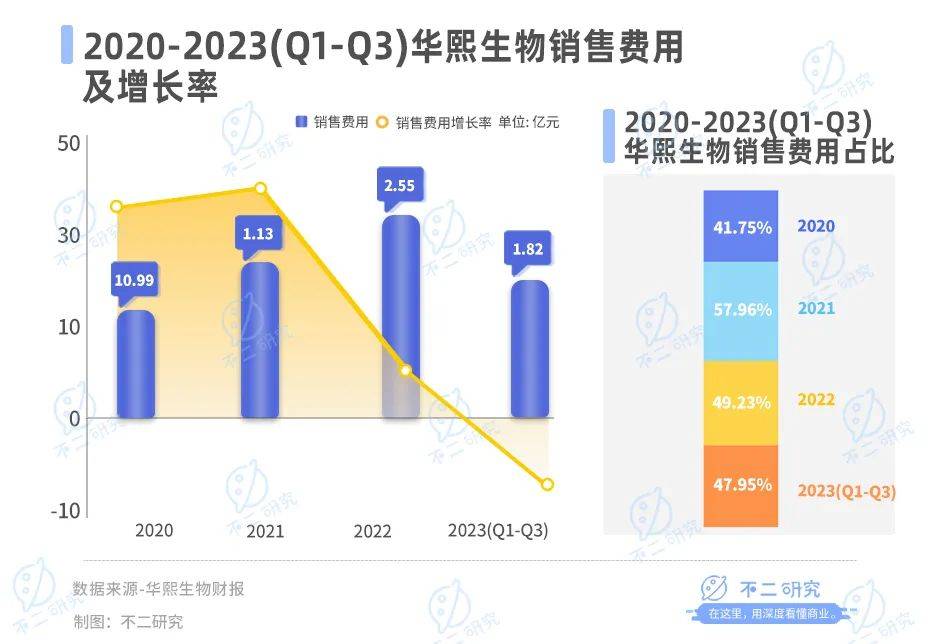

據(jù)華熙生物財(cái)報(bào)顯示,其2020-2023年前三季度銷售費(fèi)用分別為10.99億元、24.36億元、30.49億元、19.43億元;分別同比增長(zhǎng)110.84%、121.66%、25.16%、-36.27%;營(yíng)收占比分別為41.75%、57.96%、49.23%、47.95%。

「不二研究」發(fā)現(xiàn),2021年被認(rèn)為是玻尿酸元年,根據(jù)財(cái)報(bào)顯示,2021年,華熙生物年?duì)I收增速87.93%;昊海生科營(yíng)收增速為32.61%;愛(ài)美客營(yíng)收增速則高達(dá)104.13%。

然而,今年三季度,愛(ài)美客的營(yíng)收和凈利增速大幅放緩。其中,愛(ài)美客的營(yíng)收增速放緩主要是由于以“嗨體”為主的溶液類注射產(chǎn)品收入增速下滑。

華熙生物營(yíng)收和凈利潤(rùn)大幅下滑,主要是由于功能性護(hù)膚品營(yíng)收下滑和毛利率下降所致;與此同時(shí),其近兩年不斷擴(kuò)充護(hù)膚品C端市場(chǎng),銷售費(fèi)用大幅提高也是導(dǎo)致其業(yè)績(jī)下滑的原因之一。

據(jù)華熙生物財(cái)報(bào)顯示,其2020-2023年前三季度銷售費(fèi)用分別為10.99億元、24.36億元、30.49億元、19.43億元;分別同比增長(zhǎng)110.84%、121.66%、25.16%、-36.27%;營(yíng)收占比分別為41.75%、57.96%、49.23%、47.95%。

而昊海生科則營(yíng)收和凈利潤(rùn)均實(shí)現(xiàn)大幅增長(zhǎng),得益于今年上半年醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品中玻尿酸產(chǎn)品收入高速增長(zhǎng),帶動(dòng)整體營(yíng)收的增長(zhǎng)。

據(jù)昊海生科半年報(bào)顯示,2023年上半年,其實(shí)現(xiàn)營(yíng)收13.13億元,同比增長(zhǎng)35.66%,實(shí)現(xiàn)凈利潤(rùn)2.05億元,同比增長(zhǎng)188.94%。其中,玻尿酸的營(yíng)收是2.56億元,同比增長(zhǎng)114.35%。

在「不二研究」看來(lái),未來(lái),醫(yī)美三劍客能否繼續(xù)搭乘“顏值經(jīng)濟(jì)”快車高速前進(jìn),取決于其具體的產(chǎn)品布局及對(duì)未來(lái)格局的把控能力。

盡管華熙生物、昊海生科以及愛(ài)美客共同被譽(yù)為玻尿酸A股三巨頭,但其在玻尿酸領(lǐng)域的發(fā)展和布局卻差異巨大。

在玻尿酸原料生產(chǎn)上,華熙生物的市場(chǎng)份額曾“一枝獨(dú)秀”,據(jù)前瞻產(chǎn)業(yè)研究院報(bào)告顯示,2021年中國(guó)玻尿酸原料總銷量占全球銷量82.00%,華熙生物玻尿酸原料銷量則占全球44.00%。

而昊海生科則營(yíng)收和凈利潤(rùn)均實(shí)現(xiàn)大幅增長(zhǎng),得益于今年上半年醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品中玻尿酸產(chǎn)品收入高速增長(zhǎng),帶動(dòng)整體營(yíng)收的增長(zhǎng)。

據(jù)昊海生科半年報(bào)顯示,2023年上半年,其實(shí)現(xiàn)營(yíng)收13.13億元,同比增長(zhǎng)35.66%,實(shí)現(xiàn)凈利潤(rùn)2.05億元,同比增長(zhǎng)188.94%。其中,玻尿酸的營(yíng)收是2.56億元,同比增長(zhǎng)114.35%。

在「不二研究」看來(lái),未來(lái),醫(yī)美三劍客能否繼續(xù)搭乘“顏值經(jīng)濟(jì)”快車高速前進(jìn),取決于其具體的產(chǎn)品布局及對(duì)未來(lái)格局的把控能力。

盡管華熙生物、昊海生科以及愛(ài)美客共同被譽(yù)為玻尿酸A股三巨頭,但其在玻尿酸領(lǐng)域的發(fā)展和布局卻差異巨大。

在玻尿酸原料生產(chǎn)上,華熙生物的市場(chǎng)份額曾“一枝獨(dú)秀”,據(jù)前瞻產(chǎn)業(yè)研究院報(bào)告顯示,2021年中國(guó)玻尿酸原料總銷量占全球銷量82.00%,華熙生物玻尿酸原料銷量則占全球44.00%。

這得益于其在技術(shù)上的優(yōu)勢(shì),如微生物發(fā)酵技術(shù)、酶切和分子量精準(zhǔn)控制技術(shù)、透明質(zhì)酸“梯度3D交聯(lián)”技術(shù)以及終端濕熱滅菌技術(shù),使其在成本和產(chǎn)效方面具有顯著優(yōu)勢(shì)。

愛(ài)美客則是在終端醫(yī)美產(chǎn)品上異軍突起。根據(jù)愛(ài)美客2022年報(bào),其援引弗若斯特沙利文研究報(bào)告統(tǒng)計(jì)稱,按2021年銷售額計(jì)算,愛(ài)美客透明質(zhì)酸鈉的皮膚填充劑在國(guó)產(chǎn)制造商中排名第一,國(guó)內(nèi)市場(chǎng)份額為21.3%。

昊海生科在玻尿酸原料生產(chǎn)、終端醫(yī)美產(chǎn)品都有涉及,但在兩個(gè)領(lǐng)域都沒(méi)有絕對(duì)優(yōu)勢(shì)。

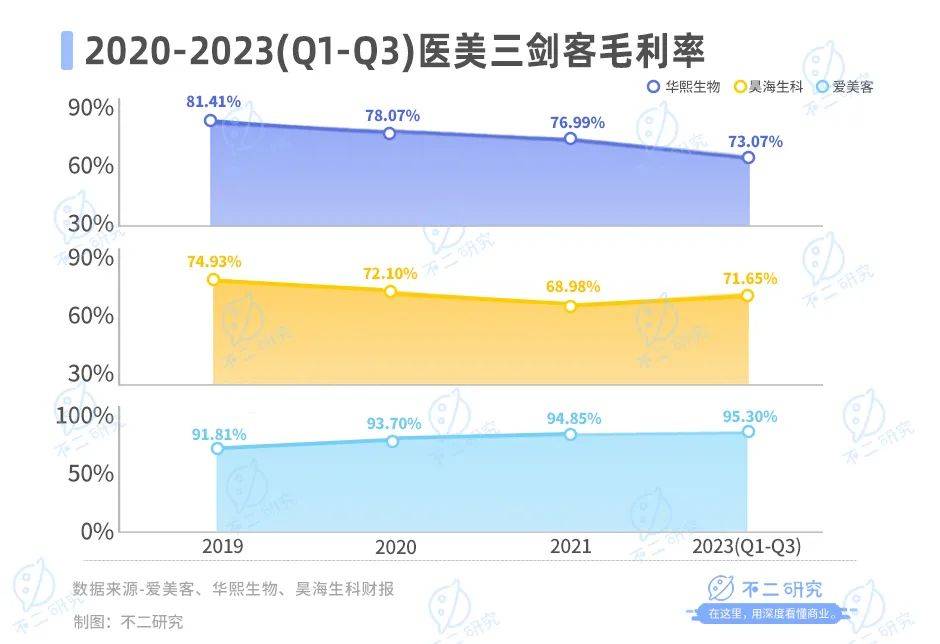

此外,據(jù)醫(yī)美三劍客財(cái)報(bào)顯示,三大廠商的毛利率水平相差較大。2020-2023年前三季度華熙生物毛利率分別為81.41%、78.07%、76.99%、73.07%;同期,昊海生科的毛利率為74.93%、72.10%、68.98%、71.65%;而愛(ài)美客的毛利率為91.81%、93.70%、94.85%、95.30%。

這得益于其在技術(shù)上的優(yōu)勢(shì),如微生物發(fā)酵技術(shù)、酶切和分子量精準(zhǔn)控制技術(shù)、透明質(zhì)酸“梯度3D交聯(lián)”技術(shù)以及終端濕熱滅菌技術(shù),使其在成本和產(chǎn)效方面具有顯著優(yōu)勢(shì)。

愛(ài)美客則是在終端醫(yī)美產(chǎn)品上異軍突起。根據(jù)愛(ài)美客2022年報(bào),其援引弗若斯特沙利文研究報(bào)告統(tǒng)計(jì)稱,按2021年銷售額計(jì)算,愛(ài)美客透明質(zhì)酸鈉的皮膚填充劑在國(guó)產(chǎn)制造商中排名第一,國(guó)內(nèi)市場(chǎng)份額為21.3%。

昊海生科在玻尿酸原料生產(chǎn)、終端醫(yī)美產(chǎn)品都有涉及,但在兩個(gè)領(lǐng)域都沒(méi)有絕對(duì)優(yōu)勢(shì)。

此外,據(jù)醫(yī)美三劍客財(cái)報(bào)顯示,三大廠商的毛利率水平相差較大。2020-2023年前三季度華熙生物毛利率分別為81.41%、78.07%、76.99%、73.07%;同期,昊海生科的毛利率為74.93%、72.10%、68.98%、71.65%;而愛(ài)美客的毛利率為91.81%、93.70%、94.85%、95.30%。

在「不二研究」看來(lái),醫(yī)美三劍客毛利率差異的原因,主要由于其產(chǎn)業(yè)布局的不同方向。

華熙生物在擁有玻尿酸原料生產(chǎn)絕對(duì)優(yōu)勢(shì)的情況下,早已不再滿足于B端市場(chǎng)。近年來(lái),其不斷發(fā)力C端市場(chǎng),注重全產(chǎn)業(yè)鏈的布局。華熙生物拓展了醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)。

此外,華熙生物還將產(chǎn)品線延伸至食品行業(yè)。自2021年開(kāi)始,華熙生物推出食品品牌“黑零”,主打含有玻尿酸的礦泉水和飲料,“吃出水光肌”成為玻尿酸食品的賣點(diǎn)。

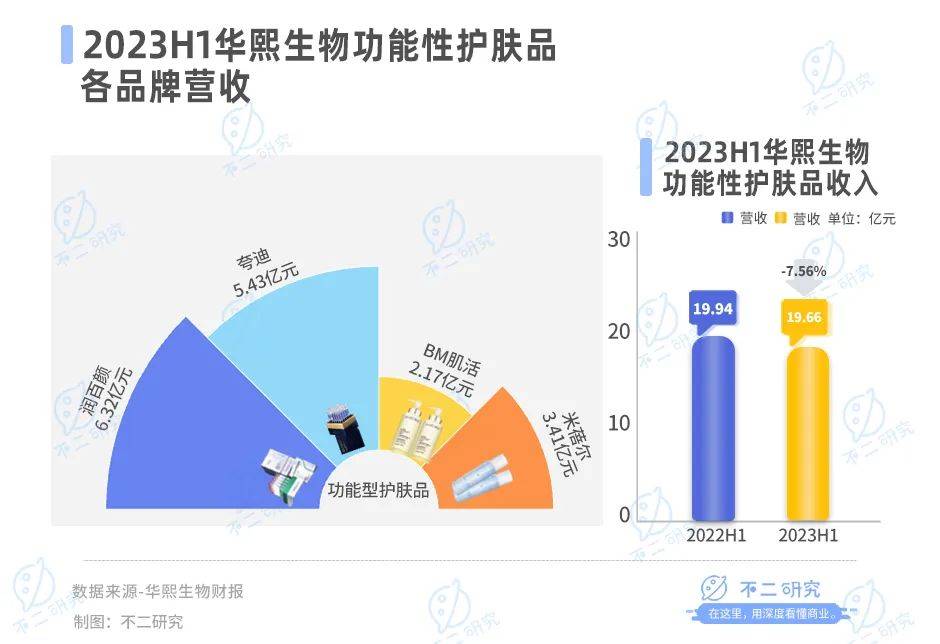

目前,功能性護(hù)膚品已成為其主要收入來(lái)源。據(jù)華熙生物2023年半年報(bào)顯示,功能性護(hù)膚品實(shí)現(xiàn)收入19.66億元,同比減少7.56%,占營(yíng)收比例為63.92%。四大品牌中,潤(rùn)百顏、夸迪、米蓓爾、肌活的營(yíng)收分別為6.32億元、5.43億元、2.17億元、3.41億元。

在「不二研究」看來(lái),醫(yī)美三劍客毛利率差異的原因,主要由于其產(chǎn)業(yè)布局的不同方向。

華熙生物在擁有玻尿酸原料生產(chǎn)絕對(duì)優(yōu)勢(shì)的情況下,早已不再滿足于B端市場(chǎng)。近年來(lái),其不斷發(fā)力C端市場(chǎng),注重全產(chǎn)業(yè)鏈的布局。華熙生物拓展了醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)。

此外,華熙生物還將產(chǎn)品線延伸至食品行業(yè)。自2021年開(kāi)始,華熙生物推出食品品牌“黑零”,主打含有玻尿酸的礦泉水和飲料,“吃出水光肌”成為玻尿酸食品的賣點(diǎn)。

目前,功能性護(hù)膚品已成為其主要收入來(lái)源。據(jù)華熙生物2023年半年報(bào)顯示,功能性護(hù)膚品實(shí)現(xiàn)收入19.66億元,同比減少7.56%,占營(yíng)收比例為63.92%。四大品牌中,潤(rùn)百顏、夸迪、米蓓爾、肌活的營(yíng)收分別為6.32億元、5.43億元、2.17億元、3.41億元。

昊海生科則另辟蹊徑,利用其玻尿酸原材料的優(yōu)勢(shì),借助資產(chǎn)并購(gòu),將業(yè)務(wù)重點(diǎn)拓展至眼科。

2015-2017年,昊海生科先后收購(gòu)河南宇宙、深圳新產(chǎn)業(yè)、珠海艾格等企業(yè)股份,取得眼科人工晶體業(yè)務(wù)。目前,形成覆蓋眼科、醫(yī)療美容與創(chuàng)面護(hù)理、骨關(guān)節(jié)腔粘彈補(bǔ)充劑、手術(shù)防粘連與止血四大細(xì)分行業(yè)領(lǐng)域。

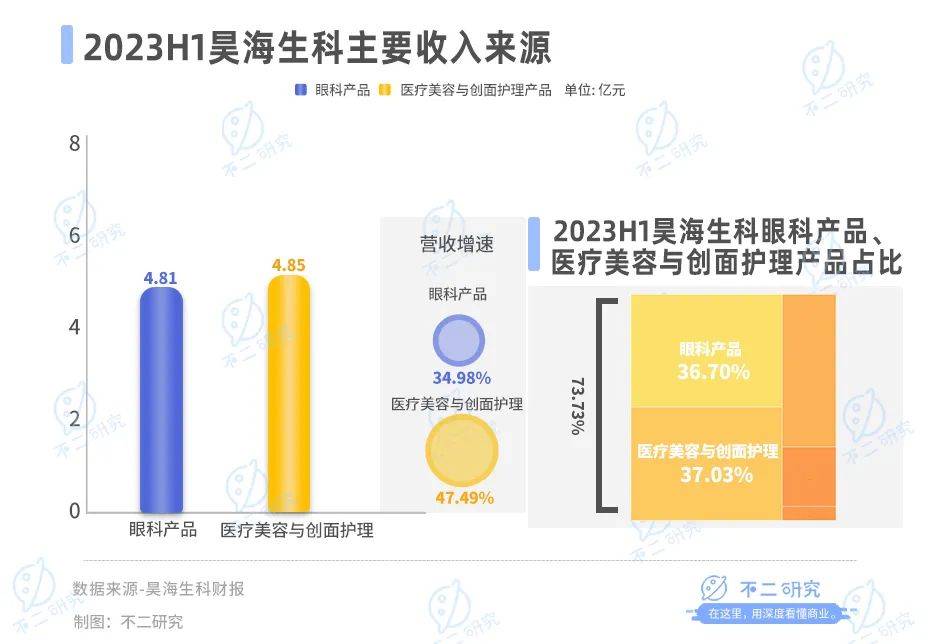

據(jù)昊海生科2023年半年報(bào)顯示,眼科和醫(yī)美創(chuàng)新產(chǎn)品業(yè)務(wù)是公司最大業(yè)務(wù),2023年上半年其眼科產(chǎn)品和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品分別實(shí)現(xiàn)收入4.81億元、4.85億元,分別同比增長(zhǎng)34.98%、47.49%,占營(yíng)收比例分別為36.7%、37.03%。

昊海生科則另辟蹊徑,利用其玻尿酸原材料的優(yōu)勢(shì),借助資產(chǎn)并購(gòu),將業(yè)務(wù)重點(diǎn)拓展至眼科。

2015-2017年,昊海生科先后收購(gòu)河南宇宙、深圳新產(chǎn)業(yè)、珠海艾格等企業(yè)股份,取得眼科人工晶體業(yè)務(wù)。目前,形成覆蓋眼科、醫(yī)療美容與創(chuàng)面護(hù)理、骨關(guān)節(jié)腔粘彈補(bǔ)充劑、手術(shù)防粘連與止血四大細(xì)分行業(yè)領(lǐng)域。

據(jù)昊海生科2023年半年報(bào)顯示,眼科和醫(yī)美創(chuàng)新產(chǎn)品業(yè)務(wù)是公司最大業(yè)務(wù),2023年上半年其眼科產(chǎn)品和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品分別實(shí)現(xiàn)收入4.81億元、4.85億元,分別同比增長(zhǎng)34.98%、47.49%,占營(yíng)收比例分別為36.7%、37.03%。

不同于前兩者,愛(ài)美客專注于醫(yī)美終端產(chǎn)品的發(fā)展,這也是其毛利率居于三者首位的原因。

愛(ài)美客在玻尿酸醫(yī)美終端產(chǎn)品不斷發(fā)力,差異化滿足細(xì)分需求,在研產(chǎn)品涵蓋溶液類注射、凝膠類注射、面部埋填線和化妝品及其他等多款產(chǎn)品,推出嗨體、愛(ài)芙萊、寶尼達(dá)、逸美一加一、緊戀等多個(gè)產(chǎn)品,在細(xì)分賽道攻城略地。

「不二研究」認(rèn)為,在產(chǎn)業(yè)布局上,依托玻尿酸的前期優(yōu)勢(shì),醫(yī)美三劍客已經(jīng)走上不同道路:華熙生物布局醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)全產(chǎn)業(yè)鏈,昊海生科拓展眼科和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品,愛(ài)美客專注垂直細(xì)分賽道。未來(lái)誰(shuí)會(huì)成為真正的“顏值擔(dān)當(dāng)”?一切有待市場(chǎng)驗(yàn)證。

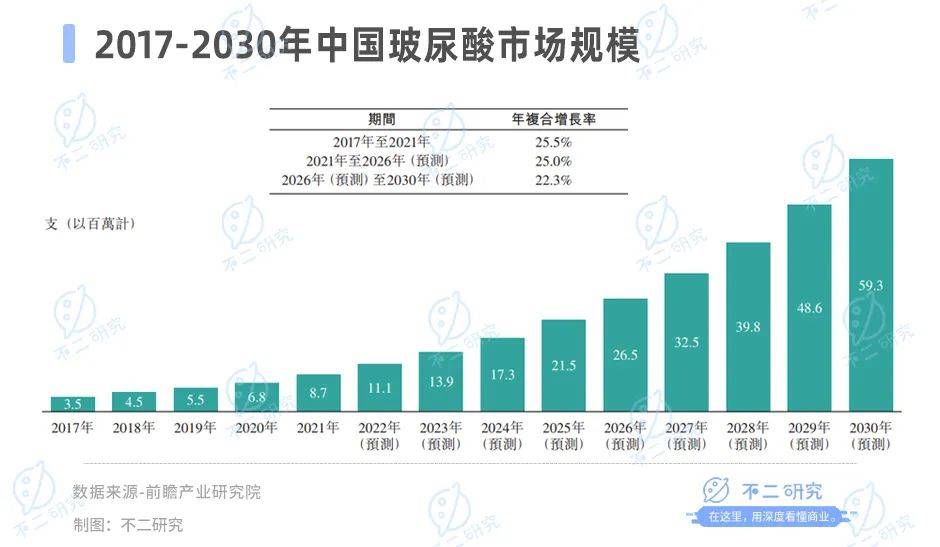

據(jù)前瞻產(chǎn)業(yè)研究院報(bào)告預(yù)測(cè),中國(guó)玻尿酸市場(chǎng)規(guī)模2026年將達(dá)到127億元,年復(fù)合增長(zhǎng)率約14.18%。

不同于前兩者,愛(ài)美客專注于醫(yī)美終端產(chǎn)品的發(fā)展,這也是其毛利率居于三者首位的原因。

愛(ài)美客在玻尿酸醫(yī)美終端產(chǎn)品不斷發(fā)力,差異化滿足細(xì)分需求,在研產(chǎn)品涵蓋溶液類注射、凝膠類注射、面部埋填線和化妝品及其他等多款產(chǎn)品,推出嗨體、愛(ài)芙萊、寶尼達(dá)、逸美一加一、緊戀等多個(gè)產(chǎn)品,在細(xì)分賽道攻城略地。

「不二研究」認(rèn)為,在產(chǎn)業(yè)布局上,依托玻尿酸的前期優(yōu)勢(shì),醫(yī)美三劍客已經(jīng)走上不同道路:華熙生物布局醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)全產(chǎn)業(yè)鏈,昊海生科拓展眼科和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品,愛(ài)美客專注垂直細(xì)分賽道。未來(lái)誰(shuí)會(huì)成為真正的“顏值擔(dān)當(dāng)”?一切有待市場(chǎng)驗(yàn)證。

據(jù)前瞻產(chǎn)業(yè)研究院報(bào)告預(yù)測(cè),中國(guó)玻尿酸市場(chǎng)規(guī)模2026年將達(dá)到127億元,年復(fù)合增長(zhǎng)率約14.18%。

然而,隨著玻尿酸賽道競(jìng)爭(zhēng)者增多,玻尿酸原料、終端產(chǎn)品的價(jià)格逐年下降。根據(jù)弗若斯特沙利文發(fā)布的《2021全球及中國(guó)透明質(zhì)酸(HA)行業(yè)市場(chǎng)研究報(bào)告》顯示,玻尿酸原材料的平均價(jià)格已由2017年的210元/克,下降至2021年的124元/克,降幅超過(guò)四成。

在玻尿酸賽道日漸擁擠,競(jìng)爭(zhēng)日漸激烈的情況下;若要破局,布局新品類勢(shì)在必行。醫(yī)美三劍客不約而同地選擇了非手術(shù)類醫(yī)美的第二大細(xì)分品類——肉毒素。

此前,華熙生物曾與韓國(guó)美得妥合資成立公司,擬拓展肉毒素相關(guān)產(chǎn)品。2020年1月,據(jù)央視財(cái)經(jīng)報(bào)道,因偽造實(shí)驗(yàn)材料,韓國(guó)吊銷美得妥公司A型肉毒毒素Innotox的許可。

然而,隨著玻尿酸賽道競(jìng)爭(zhēng)者增多,玻尿酸原料、終端產(chǎn)品的價(jià)格逐年下降。根據(jù)弗若斯特沙利文發(fā)布的《2021全球及中國(guó)透明質(zhì)酸(HA)行業(yè)市場(chǎng)研究報(bào)告》顯示,玻尿酸原材料的平均價(jià)格已由2017年的210元/克,下降至2021年的124元/克,降幅超過(guò)四成。

在玻尿酸賽道日漸擁擠,競(jìng)爭(zhēng)日漸激烈的情況下;若要破局,布局新品類勢(shì)在必行。醫(yī)美三劍客不約而同地選擇了非手術(shù)類醫(yī)美的第二大細(xì)分品類——肉毒素。

此前,華熙生物曾與韓國(guó)美得妥合資成立公司,擬拓展肉毒素相關(guān)產(chǎn)品。2020年1月,據(jù)央視財(cái)經(jīng)報(bào)道,因偽造實(shí)驗(yàn)材料,韓國(guó)吊銷美得妥公司A型肉毒毒素Innotox的許可。

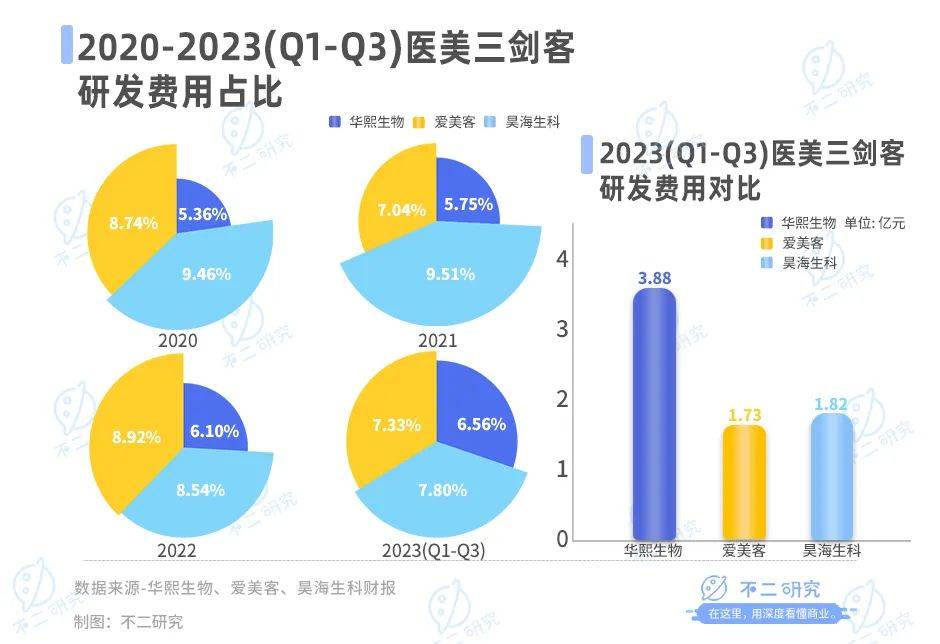

至此,美得妥旗下三款肉毒毒素產(chǎn)品許可全部被吊銷。這對(duì)于華熙生物而言,無(wú)疑是一記打擊,其借力拓展瘦臉針業(yè)務(wù)的計(jì)劃也暫時(shí)落空。 今年9月5日,華熙生物發(fā)公告稱韓國(guó)公司Medytox已同意終止合資協(xié)議和獨(dú)家代理協(xié)議,但索賠的仲裁目前暫未開(kāi)庭審理。 愛(ài)美客在2018年開(kāi)始布局肉毒素市場(chǎng),2021年收購(gòu)韓國(guó)肉毒素品牌Hunons 25.42%股權(quán)。據(jù)愛(ài)美客在2023年3月28日的投資者調(diào)研紀(jì)要稱“其注射用A型肉毒毒素已經(jīng)完成III期臨床試驗(yàn),目前正在整理注冊(cè)申報(bào)階段”。 與此同時(shí),昊海生科通過(guò)股權(quán)投資進(jìn)入肉毒素和小分子藥物領(lǐng)域,目前在醫(yī)美領(lǐng)域形成“玻尿酸+肉毒素+光電設(shè)備”的產(chǎn)品組合布局。 「不二研究」認(rèn)為,除了布局肉毒素外,醫(yī)美三劍客新品研發(fā)儲(chǔ)備亦是引領(lǐng)未來(lái)的重要因素。只有不斷創(chuàng)新和推出新的產(chǎn)品線,才能在激烈的市場(chǎng)競(jìng)爭(zhēng)中立于不敗之地。 據(jù)醫(yī)美三劍客財(cái)報(bào)顯示,華熙生物2020-2023年前三季度研發(fā)費(fèi)用率分別為5.36%、5.75%、6.10%、6.56%;同期,昊海生科的研發(fā)費(fèi)用率為9.46%、9.51%、8.54%、7.80%;而愛(ài)美客同期研發(fā)費(fèi)用率為8.74%、7.04%、8.92%、7.33%。 華熙生物研發(fā)費(fèi)用率為醫(yī)美三劍客中最低,但這主要由于華熙生物營(yíng)收體量大。從絕對(duì)數(shù)值看,華熙生物研發(fā)費(fèi)用投入最大,2023年前三季度為3.88億元,同期昊海生科和愛(ài)美客分別為1.82億元和1.73億元。 在新品儲(chǔ)備方面,據(jù)醫(yī)美三劍客2023年半年報(bào)顯示,華熙生物在研項(xiàng)目346項(xiàng),包含原料及合成生物、藥械、功能性護(hù)膚品、功能性食品等;昊海生科在研產(chǎn)品包括玻尿酸、射頻、激光、肉毒素等。此外,第四代玻尿酸產(chǎn)品預(yù)計(jì)于今年底或明年上半年獲批;截至今年上半年,愛(ài)美客的注射用A型肉毒毒素已完成三期臨床試驗(yàn)。

在「不二研究」看來(lái),醫(yī)美三劍客在玻尿酸領(lǐng)域的先發(fā)優(yōu)勢(shì),奠定其在醫(yī)美行業(yè)的地位;但醫(yī)美賽道競(jìng)爭(zhēng)激烈,未來(lái)在肉毒素及其它新品的布局,或?qū)⒊蔀樽罱K勝出的關(guān)鍵。

如同臉上注射的玻尿酸,總有失效時(shí)。

當(dāng)玻尿酸紅利收窄,醫(yī)美三劍客走上不同道路:華熙生物借助原料優(yōu)勢(shì)發(fā)力功能性護(hù)膚品;昊海生科借助并購(gòu)將重心轉(zhuǎn)移至眼科;愛(ài)美客專注差異化細(xì)分賽道,同時(shí)布局肉毒素。

目前,醫(yī)美三劍客業(yè)績(jī)出現(xiàn)分化:昊海生科營(yíng)收凈利表現(xiàn)穩(wěn)定;愛(ài)美客營(yíng)利增速略遜一籌;而華熙生物營(yíng)收凈利雙降,在 「不二研究」看來(lái),華熙生物的凈利潤(rùn)下滑,主要原因在于其功能性護(hù)膚品營(yíng)收下滑及毛利率下降;與此同時(shí),其不斷擴(kuò)大護(hù)膚品C端市場(chǎng),銷售費(fèi)用大幅提高也是導(dǎo)致其業(yè)績(jī)下滑的原因之一。

時(shí)至今日,醫(yī)美三劍客不僅面臨業(yè)績(jī)分化等問(wèn)題,還要直面醫(yī)美行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重、創(chuàng)新力不足、缺少突破性技術(shù)的挑戰(zhàn)。

隨著玻尿酸紅利消失,行業(yè)內(nèi)卷不斷加劇;在競(jìng)爭(zhēng)激烈的醫(yī)美賽道中,醫(yī)美三劍客誰(shuí)能講出新故事?

本文部分參考資料:

1.《醫(yī)美行業(yè)半年報(bào)解讀:“三劍客”業(yè)績(jī)大分化醫(yī)美醫(yī)院盈利承壓》,東方財(cái)富網(wǎng)

2.《醫(yī)美“三劍客”江湖縱深背后:門檻不足夠高、醫(yī)療事故頻發(fā)》,中國(guó)網(wǎng)科技

3.《昊海生科前三季度凈利預(yù)計(jì)最高翻倍,一邊回購(gòu)一邊大額套現(xiàn)》,界面新聞

4.《沙利文正式發(fā)布<2021全球及中國(guó)透明質(zhì)酸(HA)行業(yè)市場(chǎng)研究報(bào)告>》,中國(guó)日?qǐng)?bào)網(wǎng)

5.《“醫(yī)美雙雄”三季報(bào):逆風(fēng)之下,如何翻盤?》,21金融圈

作者 | 藝馨 永陽(yáng)

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

在新品儲(chǔ)備方面,據(jù)醫(yī)美三劍客2023年半年報(bào)顯示,華熙生物在研項(xiàng)目346項(xiàng),包含原料及合成生物、藥械、功能性護(hù)膚品、功能性食品等;昊海生科在研產(chǎn)品包括玻尿酸、射頻、激光、肉毒素等。此外,第四代玻尿酸產(chǎn)品預(yù)計(jì)于今年底或明年上半年獲批;截至今年上半年,愛(ài)美客的注射用A型肉毒毒素已完成三期臨床試驗(yàn)。

在「不二研究」看來(lái),醫(yī)美三劍客在玻尿酸領(lǐng)域的先發(fā)優(yōu)勢(shì),奠定其在醫(yī)美行業(yè)的地位;但醫(yī)美賽道競(jìng)爭(zhēng)激烈,未來(lái)在肉毒素及其它新品的布局,或?qū)⒊蔀樽罱K勝出的關(guān)鍵。

如同臉上注射的玻尿酸,總有失效時(shí)。

當(dāng)玻尿酸紅利收窄,醫(yī)美三劍客走上不同道路:華熙生物借助原料優(yōu)勢(shì)發(fā)力功能性護(hù)膚品;昊海生科借助并購(gòu)將重心轉(zhuǎn)移至眼科;愛(ài)美客專注差異化細(xì)分賽道,同時(shí)布局肉毒素。

目前,醫(yī)美三劍客業(yè)績(jī)出現(xiàn)分化:昊海生科營(yíng)收凈利表現(xiàn)穩(wěn)定;愛(ài)美客營(yíng)利增速略遜一籌;而華熙生物營(yíng)收凈利雙降,在 「不二研究」看來(lái),華熙生物的凈利潤(rùn)下滑,主要原因在于其功能性護(hù)膚品營(yíng)收下滑及毛利率下降;與此同時(shí),其不斷擴(kuò)大護(hù)膚品C端市場(chǎng),銷售費(fèi)用大幅提高也是導(dǎo)致其業(yè)績(jī)下滑的原因之一。

時(shí)至今日,醫(yī)美三劍客不僅面臨業(yè)績(jī)分化等問(wèn)題,還要直面醫(yī)美行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重、創(chuàng)新力不足、缺少突破性技術(shù)的挑戰(zhàn)。

隨著玻尿酸紅利消失,行業(yè)內(nèi)卷不斷加劇;在競(jìng)爭(zhēng)激烈的醫(yī)美賽道中,醫(yī)美三劍客誰(shuí)能講出新故事?

本文部分參考資料:

1.《醫(yī)美行業(yè)半年報(bào)解讀:“三劍客”業(yè)績(jī)大分化醫(yī)美醫(yī)院盈利承壓》,東方財(cái)富網(wǎng)

2.《醫(yī)美“三劍客”江湖縱深背后:門檻不足夠高、醫(yī)療事故頻發(fā)》,中國(guó)網(wǎng)科技

3.《昊海生科前三季度凈利預(yù)計(jì)最高翻倍,一邊回購(gòu)一邊大額套現(xiàn)》,界面新聞

4.《沙利文正式發(fā)布<2021全球及中國(guó)透明質(zhì)酸(HA)行業(yè)市場(chǎng)研究報(bào)告>》,中國(guó)日?qǐng)?bào)網(wǎng)

5.《“醫(yī)美雙雄”三季報(bào):逆風(fēng)之下,如何翻盤?》,21金融圈

作者 | 藝馨 永陽(yáng)

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

同期,華熙生物、愛(ài)美客、昊海生科的凈利分別為5.14億元、14.18億元、3.27億元;凈利潤(rùn)增長(zhǎng)率分別為-24.07%、43.74%、102.04%。

從業(yè)績(jī)?cè)鏊賮?lái)看,昊海生科營(yíng)收凈利表現(xiàn)穩(wěn)定;愛(ài)美客營(yíng)利增速略遜一籌;而華熙生物營(yíng)收凈利雙降。

從產(chǎn)品布局來(lái)看,華熙生物布局醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)全產(chǎn)業(yè)鏈;昊海生科拓展眼科和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品;而愛(ài)美客則專注垂直細(xì)分賽道,同時(shí)布局肉毒素。

此前7月的一篇舊文中(《愛(ài)美客再闖港交所,"醫(yī)美三劍客"誰(shuí)最強(qiáng)?||Review》),我們聚焦于“醫(yī)美三劍客”之一的愛(ài)美客再度尋求港股上市,盡管玻尿酸紅利逐漸消失,但其收入結(jié)構(gòu)單一,仍高度依賴玻尿酸產(chǎn)品線。

時(shí)至今日,醫(yī)美三劍客不僅面臨業(yè)績(jī)分化等問(wèn)題,還要直面醫(yī)美行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重、創(chuàng)新力不足、缺少突破性技術(shù)的挑戰(zhàn)。

時(shí)至今日,隨著玻尿酸紅利消失,行業(yè)內(nèi)卷不斷加劇;在競(jìng)爭(zhēng)激烈的醫(yī)美賽道中,醫(yī)美三劍客誰(shuí)能講出新故事?由此,「不二研究」更新了7月舊文的部分?jǐn)?shù)據(jù)和圖表,以下Enjoy:

玻尿酸不香了?

作為A股“醫(yī)美三劍客”之一、玻尿酸巨頭愛(ài)美客繼登陸A股創(chuàng)業(yè)板后,于2022年7月29日再度尋求港股上市。

這已是愛(ài)美客第二次向港交所遞交上市申請(qǐng)。若能以雙重上市模式登陸港交所,愛(ài)美客將成為首家“A+H”上市的醫(yī)美公司。

在醫(yī)美行業(yè)上游廠商的上市公司中,愛(ài)美客與華熙生物、昊海生科并稱為“醫(yī)美三劍客”。

▲圖源:freepik

然而,「不二研究」據(jù)愛(ài)美客財(cái)報(bào)發(fā)現(xiàn):其收入結(jié)構(gòu)相對(duì)單一,高度依賴于玻尿酸產(chǎn)品線。從嗨體為主的溶液類注射產(chǎn)品的業(yè)績(jī)來(lái)看,其增速已經(jīng)出現(xiàn)下滑。盡管2021年溶液類注射產(chǎn)品的營(yíng)收增幅高達(dá)133.84%,但2022年,其營(yíng)收增速已下降至72.25%。

時(shí)至今日,依賴玻尿酸紅利撐起高估值的路徑,似乎正逐漸失效;同質(zhì)化嚴(yán)重的玻尿酸產(chǎn)品,不再“一招鮮”吃遍天下。

在「不二研究」看來(lái),前方監(jiān)管重重壓力、后方競(jìng)爭(zhēng)者虎視眈眈,在業(yè)績(jī)分化的當(dāng)下,醫(yī)美三劍客選擇走上不同“征程”。

隨著醫(yī)美市場(chǎng)競(jìng)爭(zhēng)加劇,醫(yī)美三劍客誰(shuí)能走得更遠(yuǎn)?

2023年前三季度,醫(yī)美三劍客的三季報(bào)均不理想。

具體來(lái)看,2023年前三季度華熙生物實(shí)現(xiàn)營(yíng)收42.21億元,同比減少2.29%;昊海生科實(shí)現(xiàn)營(yíng)收19.82億元,同比增長(zhǎng)25.23%;愛(ài)美客實(shí)現(xiàn)營(yíng)收21.70億元,同比增長(zhǎng)45.71%,三家中營(yíng)收增速最快。

從凈利潤(rùn)角度看,三季報(bào)數(shù)據(jù)顯示:華熙生物凈利潤(rùn)5.14億元,同比減少24.07%,昊海生科凈利潤(rùn)3.27億元,同比增長(zhǎng)102.04%,愛(ài)美客凈利潤(rùn)14.18億元,同比增長(zhǎng)43.74%。

從凈利潤(rùn)看,愛(ài)美客凈利潤(rùn)水平最高,昊海生科增幅最為強(qiáng)勁,華熙生物直接掉隊(duì)。

「不二研究」發(fā)現(xiàn),2021年被認(rèn)為是玻尿酸元年,根據(jù)財(cái)報(bào)顯示,2021年,華熙生物年?duì)I收增速87.93%;昊海生科營(yíng)收增速為32.61%;愛(ài)美客營(yíng)收增速則高達(dá)104.13%。

然而,今年三季度,愛(ài)美客的營(yíng)收和凈利增速大幅放緩。其中,愛(ài)美客的營(yíng)收增速放緩主要是由于以“嗨體”為主的溶液類注射產(chǎn)品收入增速下滑。

華熙生物營(yíng)收和凈利潤(rùn)大幅下滑,主要是由于功能性護(hù)膚品營(yíng)收下滑和毛利率下降所致;與此同時(shí),其近兩年不斷擴(kuò)充護(hù)膚品C端市場(chǎng),銷售費(fèi)用大幅提高也是導(dǎo)致其業(yè)績(jī)下滑的原因之一。

據(jù)華熙生物財(cái)報(bào)顯示,其2020-2023年前三季度銷售費(fèi)用分別為10.99億元、24.36億元、30.49億元、19.43億元;分別同比增長(zhǎng)110.84%、121.66%、25.16%、-36.27%;營(yíng)收占比分別為41.75%、57.96%、49.23%、47.95%。

而昊海生科則營(yíng)收和凈利潤(rùn)均實(shí)現(xiàn)大幅增長(zhǎng),得益于今年上半年醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品中玻尿酸產(chǎn)品收入高速增長(zhǎng),帶動(dòng)整體營(yíng)收的增長(zhǎng)。

據(jù)昊海生科半年報(bào)顯示,2023年上半年,其實(shí)現(xiàn)營(yíng)收13.13億元,同比增長(zhǎng)35.66%,實(shí)現(xiàn)凈利潤(rùn)2.05億元,同比增長(zhǎng)188.94%。其中,玻尿酸的營(yíng)收是2.56億元,同比增長(zhǎng)114.35%。

在「不二研究」看來(lái),未來(lái),醫(yī)美三劍客能否繼續(xù)搭乘“顏值經(jīng)濟(jì)”快車高速前進(jìn),取決于其具體的產(chǎn)品布局及對(duì)未來(lái)格局的把控能力。

盡管華熙生物、昊海生科以及愛(ài)美客共同被譽(yù)為玻尿酸A股三巨頭,但其在玻尿酸領(lǐng)域的發(fā)展和布局卻差異巨大。

在玻尿酸原料生產(chǎn)上,華熙生物的市場(chǎng)份額曾“一枝獨(dú)秀”,據(jù)前瞻產(chǎn)業(yè)研究院報(bào)告顯示,2021年中國(guó)玻尿酸原料總銷量占全球銷量82.00%,華熙生物玻尿酸原料銷量則占全球44.00%。

這得益于其在技術(shù)上的優(yōu)勢(shì),如微生物發(fā)酵技術(shù)、酶切和分子量精準(zhǔn)控制技術(shù)、透明質(zhì)酸“梯度3D交聯(lián)”技術(shù)以及終端濕熱滅菌技術(shù),使其在成本和產(chǎn)效方面具有顯著優(yōu)勢(shì)。

愛(ài)美客則是在終端醫(yī)美產(chǎn)品上異軍突起。根據(jù)愛(ài)美客2022年報(bào),其援引弗若斯特沙利文研究報(bào)告統(tǒng)計(jì)稱,按2021年銷售額計(jì)算,愛(ài)美客透明質(zhì)酸鈉的皮膚填充劑在國(guó)產(chǎn)制造商中排名第一,國(guó)內(nèi)市場(chǎng)份額為21.3%。

昊海生科在玻尿酸原料生產(chǎn)、終端醫(yī)美產(chǎn)品都有涉及,但在兩個(gè)領(lǐng)域都沒(méi)有絕對(duì)優(yōu)勢(shì)。

此外,據(jù)醫(yī)美三劍客財(cái)報(bào)顯示,三大廠商的毛利率水平相差較大。2020-2023年前三季度華熙生物毛利率分別為81.41%、78.07%、76.99%、73.07%;同期,昊海生科的毛利率為74.93%、72.10%、68.98%、71.65%;而愛(ài)美客的毛利率為91.81%、93.70%、94.85%、95.30%。

在「不二研究」看來(lái),醫(yī)美三劍客毛利率差異的原因,主要由于其產(chǎn)業(yè)布局的不同方向。

華熙生物在擁有玻尿酸原料生產(chǎn)絕對(duì)優(yōu)勢(shì)的情況下,早已不再滿足于B端市場(chǎng)。近年來(lái),其不斷發(fā)力C端市場(chǎng),注重全產(chǎn)業(yè)鏈的布局。華熙生物拓展了醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)。

此外,華熙生物還將產(chǎn)品線延伸至食品行業(yè)。自2021年開(kāi)始,華熙生物推出食品品牌“黑零”,主打含有玻尿酸的礦泉水和飲料,“吃出水光肌”成為玻尿酸食品的賣點(diǎn)。

目前,功能性護(hù)膚品已成為其主要收入來(lái)源。據(jù)華熙生物2023年半年報(bào)顯示,功能性護(hù)膚品實(shí)現(xiàn)收入19.66億元,同比減少7.56%,占營(yíng)收比例為63.92%。四大品牌中,潤(rùn)百顏、夸迪、米蓓爾、肌活的營(yíng)收分別為6.32億元、5.43億元、2.17億元、3.41億元。

昊海生科則另辟蹊徑,利用其玻尿酸原材料的優(yōu)勢(shì),借助資產(chǎn)并購(gòu),將業(yè)務(wù)重點(diǎn)拓展至眼科。

2015-2017年,昊海生科先后收購(gòu)河南宇宙、深圳新產(chǎn)業(yè)、珠海艾格等企業(yè)股份,取得眼科人工晶體業(yè)務(wù)。目前,形成覆蓋眼科、醫(yī)療美容與創(chuàng)面護(hù)理、骨關(guān)節(jié)腔粘彈補(bǔ)充劑、手術(shù)防粘連與止血四大細(xì)分行業(yè)領(lǐng)域。

據(jù)昊海生科2023年半年報(bào)顯示,眼科和醫(yī)美創(chuàng)新產(chǎn)品業(yè)務(wù)是公司最大業(yè)務(wù),2023年上半年其眼科產(chǎn)品和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品分別實(shí)現(xiàn)收入4.81億元、4.85億元,分別同比增長(zhǎng)34.98%、47.49%,占營(yíng)收比例分別為36.7%、37.03%。

不同于前兩者,愛(ài)美客專注于醫(yī)美終端產(chǎn)品的發(fā)展,這也是其毛利率居于三者首位的原因。

愛(ài)美客在玻尿酸醫(yī)美終端產(chǎn)品不斷發(fā)力,差異化滿足細(xì)分需求,在研產(chǎn)品涵蓋溶液類注射、凝膠類注射、面部埋填線和化妝品及其他等多款產(chǎn)品,推出嗨體、愛(ài)芙萊、寶尼達(dá)、逸美一加一、緊戀等多個(gè)產(chǎn)品,在細(xì)分賽道攻城略地。

「不二研究」認(rèn)為,在產(chǎn)業(yè)布局上,依托玻尿酸的前期優(yōu)勢(shì),醫(yī)美三劍客已經(jīng)走上不同道路:華熙生物布局醫(yī)療終端產(chǎn)品、功能性護(hù)膚品、功能性食品等多線業(yè)務(wù)全產(chǎn)業(yè)鏈,昊海生科拓展眼科和醫(yī)療美容與創(chuàng)面護(hù)理產(chǎn)品,愛(ài)美客專注垂直細(xì)分賽道。未來(lái)誰(shuí)會(huì)成為真正的“顏值擔(dān)當(dāng)”?一切有待市場(chǎng)驗(yàn)證。

據(jù)前瞻產(chǎn)業(yè)研究院報(bào)告預(yù)測(cè),中國(guó)玻尿酸市場(chǎng)規(guī)模2026年將達(dá)到127億元,年復(fù)合增長(zhǎng)率約14.18%。

然而,隨著玻尿酸賽道競(jìng)爭(zhēng)者增多,玻尿酸原料、終端產(chǎn)品的價(jià)格逐年下降。根據(jù)弗若斯特沙利文發(fā)布的《2021全球及中國(guó)透明質(zhì)酸(HA)行業(yè)市場(chǎng)研究報(bào)告》顯示,玻尿酸原材料的平均價(jià)格已由2017年的210元/克,下降至2021年的124元/克,降幅超過(guò)四成。

在玻尿酸賽道日漸擁擠,競(jìng)爭(zhēng)日漸激烈的情況下;若要破局,布局新品類勢(shì)在必行。醫(yī)美三劍客不約而同地選擇了非手術(shù)類醫(yī)美的第二大細(xì)分品類——肉毒素。

此前,華熙生物曾與韓國(guó)美得妥合資成立公司,擬拓展肉毒素相關(guān)產(chǎn)品。2020年1月,據(jù)央視財(cái)經(jīng)報(bào)道,因偽造實(shí)驗(yàn)材料,韓國(guó)吊銷美得妥公司A型肉毒毒素Innotox的許可。

至此,美得妥旗下三款肉毒毒素產(chǎn)品許可全部被吊銷。這對(duì)于華熙生物而言,無(wú)疑是一記打擊,其借力拓展瘦臉針業(yè)務(wù)的計(jì)劃也暫時(shí)落空。 今年9月5日,華熙生物發(fā)公告稱韓國(guó)公司Medytox已同意終止合資協(xié)議和獨(dú)家代理協(xié)議,但索賠的仲裁目前暫未開(kāi)庭審理。 愛(ài)美客在2018年開(kāi)始布局肉毒素市場(chǎng),2021年收購(gòu)韓國(guó)肉毒素品牌Hunons 25.42%股權(quán)。據(jù)愛(ài)美客在2023年3月28日的投資者調(diào)研紀(jì)要稱“其注射用A型肉毒毒素已經(jīng)完成III期臨床試驗(yàn),目前正在整理注冊(cè)申報(bào)階段”。 與此同時(shí),昊海生科通過(guò)股權(quán)投資進(jìn)入肉毒素和小分子藥物領(lǐng)域,目前在醫(yī)美領(lǐng)域形成“玻尿酸+肉毒素+光電設(shè)備”的產(chǎn)品組合布局。 「不二研究」認(rèn)為,除了布局肉毒素外,醫(yī)美三劍客新品研發(fā)儲(chǔ)備亦是引領(lǐng)未來(lái)的重要因素。只有不斷創(chuàng)新和推出新的產(chǎn)品線,才能在激烈的市場(chǎng)競(jìng)爭(zhēng)中立于不敗之地。 據(jù)醫(yī)美三劍客財(cái)報(bào)顯示,華熙生物2020-2023年前三季度研發(fā)費(fèi)用率分別為5.36%、5.75%、6.10%、6.56%;同期,昊海生科的研發(fā)費(fèi)用率為9.46%、9.51%、8.54%、7.80%;而愛(ài)美客同期研發(fā)費(fèi)用率為8.74%、7.04%、8.92%、7.33%。 華熙生物研發(fā)費(fèi)用率為醫(yī)美三劍客中最低,但這主要由于華熙生物營(yíng)收體量大。從絕對(duì)數(shù)值看,華熙生物研發(fā)費(fèi)用投入最大,2023年前三季度為3.88億元,同期昊海生科和愛(ài)美客分別為1.82億元和1.73億元。

在新品儲(chǔ)備方面,據(jù)醫(yī)美三劍客2023年半年報(bào)顯示,華熙生物在研項(xiàng)目346項(xiàng),包含原料及合成生物、藥械、功能性護(hù)膚品、功能性食品等;昊海生科在研產(chǎn)品包括玻尿酸、射頻、激光、肉毒素等。此外,第四代玻尿酸產(chǎn)品預(yù)計(jì)于今年底或明年上半年獲批;截至今年上半年,愛(ài)美客的注射用A型肉毒毒素已完成三期臨床試驗(yàn)。

在「不二研究」看來(lái),醫(yī)美三劍客在玻尿酸領(lǐng)域的先發(fā)優(yōu)勢(shì),奠定其在醫(yī)美行業(yè)的地位;但醫(yī)美賽道競(jìng)爭(zhēng)激烈,未來(lái)在肉毒素及其它新品的布局,或?qū)⒊蔀樽罱K勝出的關(guān)鍵。

如同臉上注射的玻尿酸,總有失效時(shí)。

當(dāng)玻尿酸紅利收窄,醫(yī)美三劍客走上不同道路:華熙生物借助原料優(yōu)勢(shì)發(fā)力功能性護(hù)膚品;昊海生科借助并購(gòu)將重心轉(zhuǎn)移至眼科;愛(ài)美客專注差異化細(xì)分賽道,同時(shí)布局肉毒素。

目前,醫(yī)美三劍客業(yè)績(jī)出現(xiàn)分化:昊海生科營(yíng)收凈利表現(xiàn)穩(wěn)定;愛(ài)美客營(yíng)利增速略遜一籌;而華熙生物營(yíng)收凈利雙降,在 「不二研究」看來(lái),華熙生物的凈利潤(rùn)下滑,主要原因在于其功能性護(hù)膚品營(yíng)收下滑及毛利率下降;與此同時(shí),其不斷擴(kuò)大護(hù)膚品C端市場(chǎng),銷售費(fèi)用大幅提高也是導(dǎo)致其業(yè)績(jī)下滑的原因之一。

時(shí)至今日,醫(yī)美三劍客不僅面臨業(yè)績(jī)分化等問(wèn)題,還要直面醫(yī)美行業(yè)產(chǎn)品同質(zhì)化嚴(yán)重、創(chuàng)新力不足、缺少突破性技術(shù)的挑戰(zhàn)。

隨著玻尿酸紅利消失,行業(yè)內(nèi)卷不斷加劇;在競(jìng)爭(zhēng)激烈的醫(yī)美賽道中,醫(yī)美三劍客誰(shuí)能講出新故事?

本文部分參考資料:

1.《醫(yī)美行業(yè)半年報(bào)解讀:“三劍客”業(yè)績(jī)大分化醫(yī)美醫(yī)院盈利承壓》,東方財(cái)富網(wǎng)

2.《醫(yī)美“三劍客”江湖縱深背后:門檻不足夠高、醫(yī)療事故頻發(fā)》,中國(guó)網(wǎng)科技

3.《昊海生科前三季度凈利預(yù)計(jì)最高翻倍,一邊回購(gòu)一邊大額套現(xiàn)》,界面新聞

4.《沙利文正式發(fā)布<2021全球及中國(guó)透明質(zhì)酸(HA)行業(yè)市場(chǎng)研究報(bào)告>》,中國(guó)日?qǐng)?bào)網(wǎng)

5.《“醫(yī)美雙雄”三季報(bào):逆風(fēng)之下,如何翻盤?》,21金融圈

作者 | 藝馨 永陽(yáng)

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。