雅迪和愛瑪都賺瘋了,怎么小牛的日子過得這么慘?互聯網+

導讀

所以,小牛打算怎么接招呢?

所以,小牛打算怎么接招呢?

上個月,有位同事的房子快到期了,房東執意要漲價,沒辦法他干脆換了個地方。

就是現在住的離地鐵有點遠,所以想整個小電驢來代步。

于是,辦公室里就開起了電驢選購指導會,聊起這個來大家可頭頭是道,畢竟作為新生代農民工,小電驢那絕對是通勤神器。

在一頓熱火朝天的安利中,世超強推完美匹配小米生態的九號,托尼說還得是雅閣+奧迪,小辣椒喜歡愛就馬上行動,小黑胖建議入手五星鉆豹,這名字聽著就值。

在一頓熱火朝天的安利中,世超強推完美匹配小米生態的九號,托尼說還得是雅閣+奧迪,小辣椒喜歡愛就馬上行動,小黑胖建議入手五星鉆豹,這名字聽著就值。

總之,就像編輯部的微信群一樣,各說各的,完全不被干擾。

總之,就像編輯部的微信群一樣,各說各的,完全不被干擾。

不過說到很火的小牛,大家倒是默契了起來:

絕對的好車! 你買我推薦,要買我不買。

呃...按說小牛話題度一直挺高,買的人好像也不少吧,然而差評君問了一圈,發現身邊還真沒幾個騎小牛的。

不過說到很火的小牛,大家倒是默契了起來:

絕對的好車! 你買我推薦,要買我不買。

呃...按說小牛話題度一直挺高,買的人好像也不少吧,然而差評君問了一圈,發現身邊還真沒幾個騎小牛的。

這和印象里確實不太一樣啊,于是我順手翻了下小牛的財報,發現它最近過得還真不太好。

就說最近的二季度吧,小牛國內的銷量為 18.03 萬輛,比去年下降了 26.7%。

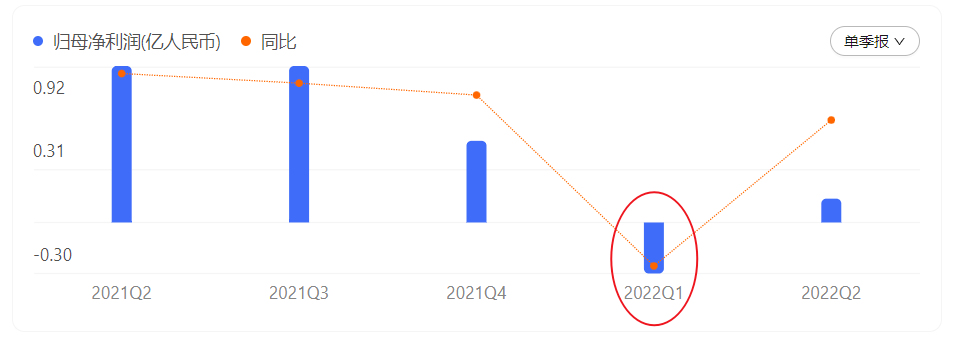

再看盈利就真的有點難受了,二季度凈利潤是 1440 萬,而去年同期是 9180 萬, 凈利潤暴跌 84.3%。

并且,小牛的苦日子已經有段日子了,從去年四季度開始,連續三個季度凈利潤都是同比下降。

這和印象里確實不太一樣啊,于是我順手翻了下小牛的財報,發現它最近過得還真不太好。

就說最近的二季度吧,小牛國內的銷量為 18.03 萬輛,比去年下降了 26.7%。

再看盈利就真的有點難受了,二季度凈利潤是 1440 萬,而去年同期是 9180 萬, 凈利潤暴跌 84.3%。

并且,小牛的苦日子已經有段日子了,從去年四季度開始,連續三個季度凈利潤都是同比下降。

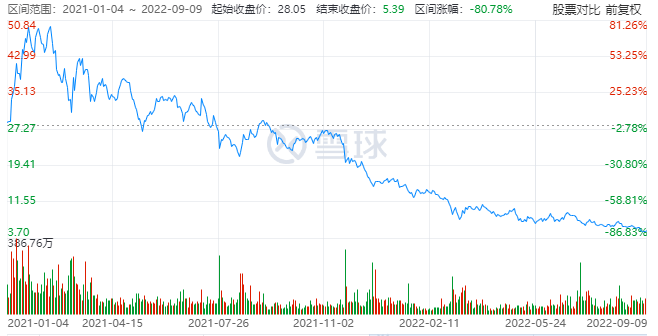

搞錢能力大不如前了,資本市場也是不看好,小牛去年股價還到過 53.38 美元/股的高位,結果現在只有 5 塊多, 跌的只剩個褲頭了。

小牛的日子怎么就一下變得如此艱難了呢。

搞錢能力大不如前了,資本市場也是不看好,小牛去年股價還到過 53.38 美元/股的高位,結果現在只有 5 塊多, 跌的只剩個褲頭了。

小牛的日子怎么就一下變得如此艱難了呢。

差評君還記得,前些年小牛電動車剛出來的時候可真是火呀,作為互聯網第一車,小牛 N1 不管是外觀造型,還是特斯拉同款電池和智能配置等等,都讓大家對這個新物種眼前一亮。

差評君還記得,前些年小牛電動車剛出來的時候可真是火呀,作為互聯網第一車,小牛 N1 不管是外觀造型,還是特斯拉同款電池和智能配置等等,都讓大家對這個新物種眼前一亮。

打那之后,小牛電動車也一直是走高端路線,均價都在 4000 元以上,產品主打的也是 “ 智能鋰電 ”,還有了 “ 兩輪車里的特斯拉 ” 這個外號。

打那之后,小牛電動車也一直是走高端路線,均價都在 4000 元以上,產品主打的也是 “ 智能鋰電 ”,還有了 “ 兩輪車里的特斯拉 ” 這個外號。

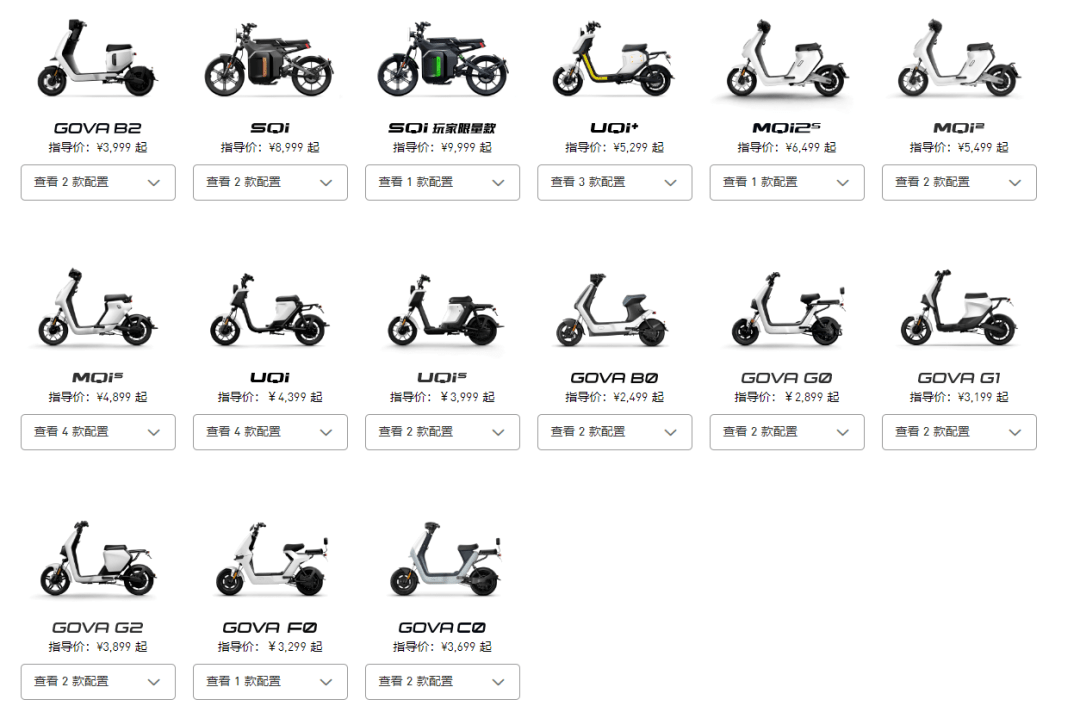

像前段時間小牛發布的 SQi 系列,材料、造型、智能化這些全部拉滿,價格也到了八九千的區間,限量版售價更是到了 1 萬減 1 元。

像前段時間小牛發布的 SQi 系列,材料、造型、智能化這些全部拉滿,價格也到了八九千的區間,限量版售價更是到了 1 萬減 1 元。

所以小牛對目標人群定位很明確,就是一二線城市里追求個性、喜歡智能化概念的年輕用戶。

關于這次二季度的銷量下滑,小牛在公告里就提到了一個原因:

因為上海、北京等 一線城市的疫情封鎖,零售和物流都受到了限制,而這些城市占到國內總銷量的 35% - 55%。

不過該說不說,差評君覺得這個理由有點站不住腳,因為小牛不光是這個季度賣得不好,從去年四季度開始,小牛的凈利潤就在嚴重減少,看今年一季度的數據,更是 同比狂跌 450%。

所以小牛對目標人群定位很明確,就是一二線城市里追求個性、喜歡智能化概念的年輕用戶。

關于這次二季度的銷量下滑,小牛在公告里就提到了一個原因:

因為上海、北京等 一線城市的疫情封鎖,零售和物流都受到了限制,而這些城市占到國內總銷量的 35% - 55%。

不過該說不說,差評君覺得這個理由有點站不住腳,因為小牛不光是這個季度賣得不好,從去年四季度開始,小牛的凈利潤就在嚴重減少,看今年一季度的數據,更是 同比狂跌 450%。

二季度的疫情確實會影響到小牛的主力購買人群, 但把它作為首要原因,恐怕沒有多大說服力。

再挖一下財報就會發現,小牛雖然賣得不好,但在運營上卻沒少花錢,二季度在銷售和營銷上花了有 9 千多萬, 比去年還多三分之一。

二季度的疫情確實會影響到小牛的主力購買人群, 但把它作為首要原因,恐怕沒有多大說服力。

再挖一下財報就會發現,小牛雖然賣得不好,但在運營上卻沒少花錢,二季度在銷售和營銷上花了有 9 千多萬, 比去年還多三分之一。

這就造成一個有趣的現象, 小牛的毛利率其實不低,但是要比凈利率就不行。

比如在二季度,小牛的毛利率有 20.3%,相比之下,老玩家雅迪和愛瑪上半年的毛利率是 14% - 17%。

但你再看小牛的凈利率( 凈利是在毛利的基礎上扣除了銷售、管理、財務等費用 )就拉胯了,只有 1.74% ,遠低于其他兩家 7% 的水平。

新開了很多店,廣告也投了不少,但是這些卻沒能換來多少收益。

這就造成一個有趣的現象, 小牛的毛利率其實不低,但是要比凈利率就不行。

比如在二季度,小牛的毛利率有 20.3%,相比之下,老玩家雅迪和愛瑪上半年的毛利率是 14% - 17%。

但你再看小牛的凈利率( 凈利是在毛利的基礎上扣除了銷售、管理、財務等費用 )就拉胯了,只有 1.74% ,遠低于其他兩家 7% 的水平。

新開了很多店,廣告也投了不少,但是這些卻沒能換來多少收益。

廣告都帶不動銷量了,這個事兒呀,還得說回小牛產品本身。

廣告都帶不動銷量了,這個事兒呀,還得說回小牛產品本身。

首先是一直走高端定位的小牛,在這塊的 老大地位已經保不住了。

依靠小米生態的九號,在 19 年也切入到了高端智能電動車,并且 在研發投入上已經超過了小牛,九號在今年上半年的研發投入是 2.62 億元,而小牛只有 0.86 億元。

體現在產品上就可以發現,在魯大師的電動車智能天梯榜單上,前三名都被九號占了。

首先是一直走高端定位的小牛,在這塊的 老大地位已經保不住了。

依靠小米生態的九號,在 19 年也切入到了高端智能電動車,并且 在研發投入上已經超過了小牛,九號在今年上半年的研發投入是 2.62 億元,而小牛只有 0.86 億元。

體現在產品上就可以發現,在魯大師的電動車智能天梯榜單上,前三名都被九號占了。

更讓小牛難受的是,盯上高端電動車這塊蛋糕的不止一個九號哦。

比如雅迪推出的冠能 2.0 系列,還有背靠阿里的哈啰都來搶占這個市場。

另外,小牛的一大標簽——智能化配置,這些年在其他廠家的一頓猛追下,已經沒啥 優勢了。

像前些年小牛剛出來那會兒,小電驢整個 GPS 定位、手機 APP 監控、遠程解鎖啥的大伙兒還覺得挺新鮮。

更讓小牛難受的是,盯上高端電動車這塊蛋糕的不止一個九號哦。

比如雅迪推出的冠能 2.0 系列,還有背靠阿里的哈啰都來搶占這個市場。

另外,小牛的一大標簽——智能化配置,這些年在其他廠家的一頓猛追下,已經沒啥 優勢了。

像前些年小牛剛出來那會兒,小電驢整個 GPS 定位、手機 APP 監控、遠程解鎖啥的大伙兒還覺得挺新鮮。

可放到現在來看,這些功能基本上各家該有的也都有。

可放到現在來看,這些功能基本上各家該有的也都有。

在這種前后左右各路夾擊的狀況下,小牛也知道高端市場不好搞,所以在 2020 年推出了針對中低端市場的 GOVA 系列,并且在渠道上也使勁發力,把更多的門店開到三四線城市。

在這種前后左右各路夾擊的狀況下,小牛也知道高端市場不好搞,所以在 2020 年推出了針對中低端市場的 GOVA 系列,并且在渠道上也使勁發力,把更多的門店開到三四線城市。

盡管這兩年 GOVA 系列銷量占比在增加,小牛的門店數也有 3 千多家了,但在這片紅海里想要分一杯羹可是真沒那么容易。

就說大家購買電動車的方式,雖然線上交易量在不斷增加,但根據艾瑞咨詢的統計,2021 年線上占比也只有 13% 左右,也就是說,絕大多數消費者出于試駕、售后之類的考慮,還是會選擇線下購買電動車。

盡管這兩年 GOVA 系列銷量占比在增加,小牛的門店數也有 3 千多家了,但在這片紅海里想要分一杯羹可是真沒那么容易。

就說大家購買電動車的方式,雖然線上交易量在不斷增加,但根據艾瑞咨詢的統計,2021 年線上占比也只有 13% 左右,也就是說,絕大多數消費者出于試駕、售后之類的考慮,還是會選擇線下購買電動車。

而 線下渠道恰恰是主攻中低端市場的這些傳統品牌的強項,雅迪門店數接近 3 萬,愛瑪也超過 2.5 萬,3 千和 3 萬比,想想就知道這塊肉不好搶啊。。。

渠道的問題也讓小牛錯過了這一塊,這不,雅迪和愛瑪可就狠狠賺了一把。

這兒就得提一下小電驢的 “ 新國標 ” 了,大伙兒也知道,在 2018 年的時候,《 電動自行車安全技術規范 》正式發布,里頭規定了電動自行車的標準,比如必須帶腳踏、最高時速不超 25km/h 等等, 不符合 “ 新國標 ” 的不準上路。

而 線下渠道恰恰是主攻中低端市場的這些傳統品牌的強項,雅迪門店數接近 3 萬,愛瑪也超過 2.5 萬,3 千和 3 萬比,想想就知道這塊肉不好搶啊。。。

渠道的問題也讓小牛錯過了這一塊,這不,雅迪和愛瑪可就狠狠賺了一把。

這兒就得提一下小電驢的 “ 新國標 ” 了,大伙兒也知道,在 2018 年的時候,《 電動自行車安全技術規范 》正式發布,里頭規定了電動自行車的標準,比如必須帶腳踏、最高時速不超 25km/h 等等, 不符合 “ 新國標 ” 的不準上路。

但之前的那么多車不能一刀全砍了,所以不同地方基本都設了 3 - 5 年的過渡期。

但之前的那么多車不能一刀全砍了,所以不同地方基本都設了 3 - 5 年的過渡期。

也是在這個背景下,國內的電動自動車市場迎來了一波 換車高峰。

也是在這個背景下,國內的電動自動車市場迎來了一波 換車高峰。

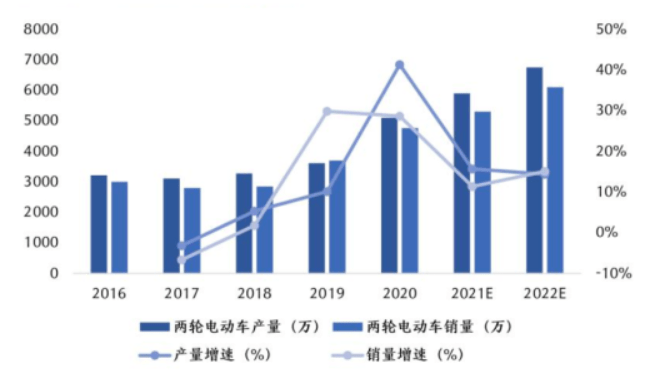

中信證券在今年年初就預測,隨著多地 “ 新國標 ” 過渡期臨近結束,替換需求將密集釋放,未來三年行業將增長至 6000 萬輛水平。

市場處在政策紅利期里,也就不難解釋為啥雅迪和愛瑪賺得盆滿缽滿了。

相反,在小牛這邊呢,咱們對它的印象,總是離不開重金爆改,奧一新聞就報道過有車主花上個一兩萬元,直接讓小牛速度破百。

但這樣的玩具屬性,在新國標的重壓下也在慢慢失去生存空間,現在咱們挑小電驢, 還有多少人是沖著它的玩樂屬性去下單嗎?

至于差評君的那個同事,最后也沒有買小牛,他去了附近的一家店里,在最便宜的車型里挑了個對眼的。

所以,小牛打算怎么接招呢?

撰文:白日夢 編輯:面線

圖片、資料來源:

新車評網、快科技、魯大師、小牛官網

艾瑞咨詢,中國兩輪電動車行業白皮書

奧一新聞,花費過萬、速度過百?揭秘小牛電動車改裝亂象

子彈財經,凈利潤暴跌八成 ,小牛電動開不動了

DoNews,銷量下降怪疫情,小牛電動何去何從?

中信證券在今年年初就預測,隨著多地 “ 新國標 ” 過渡期臨近結束,替換需求將密集釋放,未來三年行業將增長至 6000 萬輛水平。

市場處在政策紅利期里,也就不難解釋為啥雅迪和愛瑪賺得盆滿缽滿了。

相反,在小牛這邊呢,咱們對它的印象,總是離不開重金爆改,奧一新聞就報道過有車主花上個一兩萬元,直接讓小牛速度破百。

但這樣的玩具屬性,在新國標的重壓下也在慢慢失去生存空間,現在咱們挑小電驢, 還有多少人是沖著它的玩樂屬性去下單嗎?

至于差評君的那個同事,最后也沒有買小牛,他去了附近的一家店里,在最便宜的車型里挑了個對眼的。

所以,小牛打算怎么接招呢?

撰文:白日夢 編輯:面線

圖片、資料來源:

新車評網、快科技、魯大師、小牛官網

艾瑞咨詢,中國兩輪電動車行業白皮書

奧一新聞,花費過萬、速度過百?揭秘小牛電動車改裝亂象

子彈財經,凈利潤暴跌八成 ,小牛電動開不動了

DoNews,銷量下降怪疫情,小牛電動何去何從?

在一頓熱火朝天的安利中,世超強推完美匹配小米生態的九號,托尼說還得是雅閣+奧迪,小辣椒喜歡愛就馬上行動,小黑胖建議入手五星鉆豹,這名字聽著就值。

總之,就像編輯部的微信群一樣,各說各的,完全不被干擾。

不過說到很火的小牛,大家倒是默契了起來:

絕對的好車! 你買我推薦,要買我不買。

呃...按說小牛話題度一直挺高,買的人好像也不少吧,然而差評君問了一圈,發現身邊還真沒幾個騎小牛的。

這和印象里確實不太一樣啊,于是我順手翻了下小牛的財報,發現它最近過得還真不太好。

就說最近的二季度吧,小牛國內的銷量為 18.03 萬輛,比去年下降了 26.7%。

再看盈利就真的有點難受了,二季度凈利潤是 1440 萬,而去年同期是 9180 萬, 凈利潤暴跌 84.3%。

并且,小牛的苦日子已經有段日子了,從去年四季度開始,連續三個季度凈利潤都是同比下降。

搞錢能力大不如前了,資本市場也是不看好,小牛去年股價還到過 53.38 美元/股的高位,結果現在只有 5 塊多, 跌的只剩個褲頭了。

小牛的日子怎么就一下變得如此艱難了呢。

差評君還記得,前些年小牛電動車剛出來的時候可真是火呀,作為互聯網第一車,小牛 N1 不管是外觀造型,還是特斯拉同款電池和智能配置等等,都讓大家對這個新物種眼前一亮。

打那之后,小牛電動車也一直是走高端路線,均價都在 4000 元以上,產品主打的也是 “ 智能鋰電 ”,還有了 “ 兩輪車里的特斯拉 ” 這個外號。

像前段時間小牛發布的 SQi 系列,材料、造型、智能化這些全部拉滿,價格也到了八九千的區間,限量版售價更是到了 1 萬減 1 元。

所以小牛對目標人群定位很明確,就是一二線城市里追求個性、喜歡智能化概念的年輕用戶。

關于這次二季度的銷量下滑,小牛在公告里就提到了一個原因:

因為上海、北京等 一線城市的疫情封鎖,零售和物流都受到了限制,而這些城市占到國內總銷量的 35% - 55%。

不過該說不說,差評君覺得這個理由有點站不住腳,因為小牛不光是這個季度賣得不好,從去年四季度開始,小牛的凈利潤就在嚴重減少,看今年一季度的數據,更是 同比狂跌 450%。

二季度的疫情確實會影響到小牛的主力購買人群, 但把它作為首要原因,恐怕沒有多大說服力。

再挖一下財報就會發現,小牛雖然賣得不好,但在運營上卻沒少花錢,二季度在銷售和營銷上花了有 9 千多萬, 比去年還多三分之一。

這就造成一個有趣的現象, 小牛的毛利率其實不低,但是要比凈利率就不行。

比如在二季度,小牛的毛利率有 20.3%,相比之下,老玩家雅迪和愛瑪上半年的毛利率是 14% - 17%。

但你再看小牛的凈利率( 凈利是在毛利的基礎上扣除了銷售、管理、財務等費用 )就拉胯了,只有 1.74% ,遠低于其他兩家 7% 的水平。

新開了很多店,廣告也投了不少,但是這些卻沒能換來多少收益。

廣告都帶不動銷量了,這個事兒呀,還得說回小牛產品本身。

首先是一直走高端定位的小牛,在這塊的 老大地位已經保不住了。

依靠小米生態的九號,在 19 年也切入到了高端智能電動車,并且 在研發投入上已經超過了小牛,九號在今年上半年的研發投入是 2.62 億元,而小牛只有 0.86 億元。

體現在產品上就可以發現,在魯大師的電動車智能天梯榜單上,前三名都被九號占了。

更讓小牛難受的是,盯上高端電動車這塊蛋糕的不止一個九號哦。

比如雅迪推出的冠能 2.0 系列,還有背靠阿里的哈啰都來搶占這個市場。

另外,小牛的一大標簽——智能化配置,這些年在其他廠家的一頓猛追下,已經沒啥 優勢了。

像前些年小牛剛出來那會兒,小電驢整個 GPS 定位、手機 APP 監控、遠程解鎖啥的大伙兒還覺得挺新鮮。

可放到現在來看,這些功能基本上各家該有的也都有。

在這種前后左右各路夾擊的狀況下,小牛也知道高端市場不好搞,所以在 2020 年推出了針對中低端市場的 GOVA 系列,并且在渠道上也使勁發力,把更多的門店開到三四線城市。

盡管這兩年 GOVA 系列銷量占比在增加,小牛的門店數也有 3 千多家了,但在這片紅海里想要分一杯羹可是真沒那么容易。

就說大家購買電動車的方式,雖然線上交易量在不斷增加,但根據艾瑞咨詢的統計,2021 年線上占比也只有 13% 左右,也就是說,絕大多數消費者出于試駕、售后之類的考慮,還是會選擇線下購買電動車。

而 線下渠道恰恰是主攻中低端市場的這些傳統品牌的強項,雅迪門店數接近 3 萬,愛瑪也超過 2.5 萬,3 千和 3 萬比,想想就知道這塊肉不好搶啊。。。

渠道的問題也讓小牛錯過了這一塊,這不,雅迪和愛瑪可就狠狠賺了一把。

這兒就得提一下小電驢的 “ 新國標 ” 了,大伙兒也知道,在 2018 年的時候,《 電動自行車安全技術規范 》正式發布,里頭規定了電動自行車的標準,比如必須帶腳踏、最高時速不超 25km/h 等等, 不符合 “ 新國標 ” 的不準上路。

但之前的那么多車不能一刀全砍了,所以不同地方基本都設了 3 - 5 年的過渡期。

也是在這個背景下,國內的電動自動車市場迎來了一波 換車高峰。

中信證券在今年年初就預測,隨著多地 “ 新國標 ” 過渡期臨近結束,替換需求將密集釋放,未來三年行業將增長至 6000 萬輛水平。

市場處在政策紅利期里,也就不難解釋為啥雅迪和愛瑪賺得盆滿缽滿了。

相反,在小牛這邊呢,咱們對它的印象,總是離不開重金爆改,奧一新聞就報道過有車主花上個一兩萬元,直接讓小牛速度破百。

但這樣的玩具屬性,在新國標的重壓下也在慢慢失去生存空間,現在咱們挑小電驢, 還有多少人是沖著它的玩樂屬性去下單嗎?

至于差評君的那個同事,最后也沒有買小牛,他去了附近的一家店里,在最便宜的車型里挑了個對眼的。

所以,小牛打算怎么接招呢?

撰文:白日夢 編輯:面線

圖片、資料來源:

新車評網、快科技、魯大師、小牛官網

艾瑞咨詢,中國兩輪電動車行業白皮書

奧一新聞,花費過萬、速度過百?揭秘小牛電動車改裝亂象

子彈財經,凈利潤暴跌八成 ,小牛電動開不動了

DoNews,銷量下降怪疫情,小牛電動何去何從?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。