壟斷罰沒近3億、市值跌破千億,“插座茅”公牛不牛了!互聯(lián)網(wǎng)+

導(dǎo)讀

從“斗牛”到“困牛”

從“斗牛”到“困牛”

公牛不“牛”了。

昔日市值千億的“插座茅”公牛集團(603195.SH,下稱“公牛”),交出反壟斷風(fēng)波之后的首份財報答卷。

據(jù)公牛三季報顯示,其2021年三季度營收31.93億元,同比僅增長5.08%;凈利7.85億元,同比下降1.30%。

此前,繼阿里、騰訊、美團等互聯(lián)網(wǎng)巨頭后,一張標(biāo)志性反壟斷罰單飄向插座行業(yè)巨頭。

5月12日,公牛因“控制產(chǎn)品售價”遭到反壟斷調(diào)查;次日股價下跌4.62%。

“靴子”在4個月后落下:9月27日,其因違反反壟斷法被處2020年度中國境內(nèi)銷售額3%的罰款,計2.9481億元。

近3億的反壟斷處罰落地,公牛的渠道“護城河”告破。

在「不二研究」看來,伴隨房地產(chǎn)下行周期,公牛的業(yè)績增速逐年放緩。反壟斷調(diào)查標(biāo)志其渠道邊際紅利消退,且多元化布局乏力;公牛仿佛被“困”在原地,亟需新鮮血液助其繼續(xù)成長。

三季報公布首日,公牛股價下跌1.64%。截止11月5日A股收盤,公牛報收157.60元/股,對應(yīng)市值947.51億元;對比年內(nèi)高點257.9元/股,股價下跌近4成,市值縮水超600億元。

昔日 “插座茅”,今陷“困獸樊籠”,公牛還能重回千億市值嗎?

房地產(chǎn)增速降,插座茅隱憂現(xiàn)

1995年,阮立平和阮學(xué)平在家鄉(xiāng)共同創(chuàng)立了慈溪市公牛電器有限公司。

創(chuàng)立之初,阮立平便希望打造“用不壞的插座”招牌。但是,有限的資金條件下,其只能收購別人生產(chǎn)的配件,在自家“小作坊”中組裝,再向外挨家挨戶推銷。

在艱苦的創(chuàng)業(yè)初期,公牛插座最終憑借款式、質(zhì)量等脫穎而出,在消費者中建立口碑。

昔日 “插座茅”,今陷“困獸樊籠”,公牛還能重回千億市值嗎?

房地產(chǎn)增速降,插座茅隱憂現(xiàn)

1995年,阮立平和阮學(xué)平在家鄉(xiāng)共同創(chuàng)立了慈溪市公牛電器有限公司。

創(chuàng)立之初,阮立平便希望打造“用不壞的插座”招牌。但是,有限的資金條件下,其只能收購別人生產(chǎn)的配件,在自家“小作坊”中組裝,再向外挨家挨戶推銷。

在艱苦的創(chuàng)業(yè)初期,公牛插座最終憑借款式、質(zhì)量等脫穎而出,在消費者中建立口碑。

2001年,公牛以超過20%的市占率成為行業(yè)龍頭,并將插座產(chǎn)品銷往全球30個國家。

2007年,其布局墻壁開關(guān)插座領(lǐng)域,疊加獨創(chuàng)的店招廣告+終端代理商營銷模式,在墻壁開關(guān)插座領(lǐng)域也奪得市占率第一。

“插座大王”從此奠定江湖地位。2020年初公牛登陸A股,上市僅10天,市值便突破千億,被投資者稱為“插座茅”。

細究公牛財務(wù)數(shù)據(jù),「不二研究」發(fā)現(xiàn),其業(yè)績增速自2017年開始下滑,隱憂逐漸浮現(xiàn)。

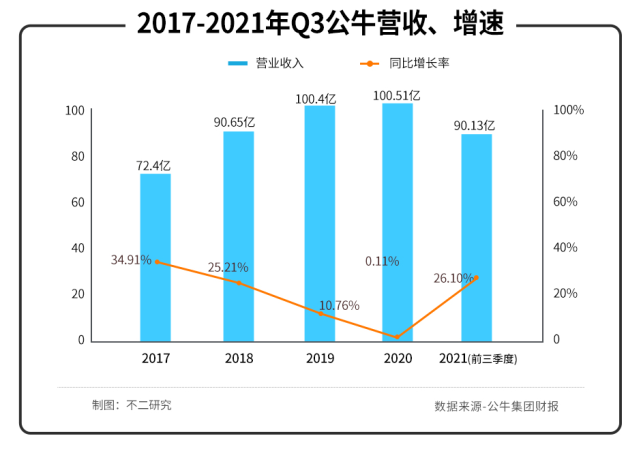

據(jù)歷年財報顯示:2017-2020年,公牛營收增速分別為34.91%,25.21%,10.76%,0.11%。2021年前三季度,營收為90.13億元,同比增長26.10%。

若剔除疫情擾動,2019-2021前三季的復(fù)合增長率僅為9.39%,依然處于下降趨勢。

2001年,公牛以超過20%的市占率成為行業(yè)龍頭,并將插座產(chǎn)品銷往全球30個國家。

2007年,其布局墻壁開關(guān)插座領(lǐng)域,疊加獨創(chuàng)的店招廣告+終端代理商營銷模式,在墻壁開關(guān)插座領(lǐng)域也奪得市占率第一。

“插座大王”從此奠定江湖地位。2020年初公牛登陸A股,上市僅10天,市值便突破千億,被投資者稱為“插座茅”。

細究公牛財務(wù)數(shù)據(jù),「不二研究」發(fā)現(xiàn),其業(yè)績增速自2017年開始下滑,隱憂逐漸浮現(xiàn)。

據(jù)歷年財報顯示:2017-2020年,公牛營收增速分別為34.91%,25.21%,10.76%,0.11%。2021年前三季度,營收為90.13億元,同比增長26.10%。

若剔除疫情擾動,2019-2021前三季的復(fù)合增長率僅為9.39%,依然處于下降趨勢。

在「不二研究」看來,公牛的業(yè)績增速下滑,與房地產(chǎn)下行周期密不可分。

公牛曾在招股書中坦言:“未來國內(nèi)房地產(chǎn)市場或相應(yīng)的房屋裝修市場如出現(xiàn)下滑,將對相關(guān)產(chǎn)品的銷售產(chǎn)生不利影響,從而可能影響公司整體的業(yè)績增長”。

據(jù)其財報顯示,轉(zhuǎn)換器(即插座)、墻壁開關(guān)插座及LED照明器件業(yè)務(wù)占總營收的90%以上,其中轉(zhuǎn)換器屬家居行業(yè),墻壁開關(guān)插座及LED照明器件屬建材行業(yè),均受房地產(chǎn)下行周期影響大。

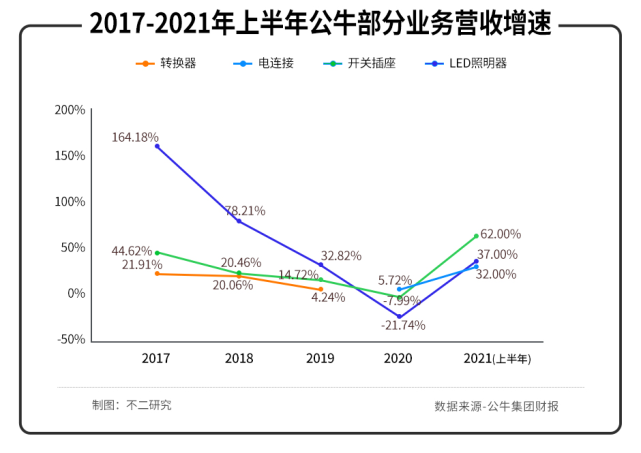

分業(yè)務(wù)看,其中轉(zhuǎn)換器業(yè)務(wù)營收2017-2019年同比增長21.91%,20.06%,4.24%。

2020年公牛調(diào)整業(yè)務(wù)口徑,將轉(zhuǎn)換器、新能源充電槍、電工膠帶、線盤、耦合器等共同組合成電連接業(yè)務(wù),2020年及2021年上半年電連接業(yè)務(wù)分別同比增長5.72%,32.00%。

墻壁開關(guān)插座業(yè)務(wù)營收在2017-2020年、2021年上半年分別同比增長44.62%、20.46%、14.72%、-7.99%和62.00%。

LED照明器件業(yè)務(wù)營收同期分別同比增長164.18%,78.21%,32.82%,-21.74%和37.00%。

在「不二研究」看來,公牛的業(yè)績增速下滑,與房地產(chǎn)下行周期密不可分。

公牛曾在招股書中坦言:“未來國內(nèi)房地產(chǎn)市場或相應(yīng)的房屋裝修市場如出現(xiàn)下滑,將對相關(guān)產(chǎn)品的銷售產(chǎn)生不利影響,從而可能影響公司整體的業(yè)績增長”。

據(jù)其財報顯示,轉(zhuǎn)換器(即插座)、墻壁開關(guān)插座及LED照明器件業(yè)務(wù)占總營收的90%以上,其中轉(zhuǎn)換器屬家居行業(yè),墻壁開關(guān)插座及LED照明器件屬建材行業(yè),均受房地產(chǎn)下行周期影響大。

分業(yè)務(wù)看,其中轉(zhuǎn)換器業(yè)務(wù)營收2017-2019年同比增長21.91%,20.06%,4.24%。

2020年公牛調(diào)整業(yè)務(wù)口徑,將轉(zhuǎn)換器、新能源充電槍、電工膠帶、線盤、耦合器等共同組合成電連接業(yè)務(wù),2020年及2021年上半年電連接業(yè)務(wù)分別同比增長5.72%,32.00%。

墻壁開關(guān)插座業(yè)務(wù)營收在2017-2020年、2021年上半年分別同比增長44.62%、20.46%、14.72%、-7.99%和62.00%。

LED照明器件業(yè)務(wù)營收同期分別同比增長164.18%,78.21%,32.82%,-21.74%和37.00%。

2021年上半年,房地產(chǎn)相關(guān)各項業(yè)務(wù)均有一定反彈,「不二研究」認為主要是受2020年疫情期間基數(shù)低影響;總體而言,房地產(chǎn)增速下降,對公牛業(yè)務(wù)影響較大。

“斗牛“昔日沖刺之勢,已被房地產(chǎn)下行周期遏制,逐漸淪為“困牛”。

但是,困住公牛的只有房地產(chǎn)下行周期嗎?

渠道紅利退,天花板漸顯

過硬質(zhì)量之外,公牛崛起的關(guān)鍵在于其渠道的鋪設(shè)。

公牛在渠道鋪設(shè)上,店招戰(zhàn)略、大幅讓利、專營專銷成為公牛三大法寶。

首先,公牛采用“店招戰(zhàn)略”,即免費幫終端零售店做廣告招牌,對小店商家而言省下了一筆費用,對公牛而言則是打了一次“便宜”的廣告。

其次,公牛亦給出了終端經(jīng)銷商足夠大的讓利空間。

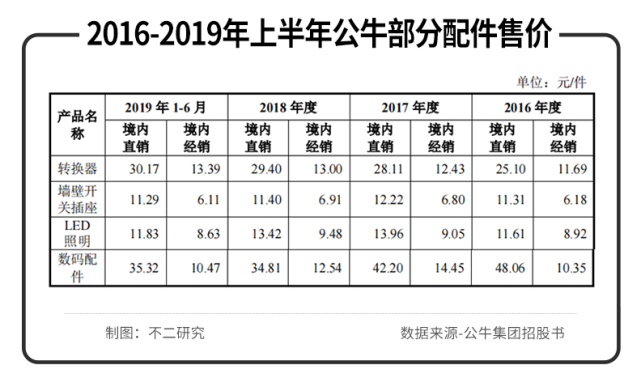

據(jù)公牛招股書顯示,2019上半年公牛轉(zhuǎn)換器出廠價為13.39元/件,零售價則為30.17元/件,讓利空間高達125.32%;墻壁開關(guān)插座、LED照明、數(shù)碼配件的讓利空間則分別為84.78%,37.08%,237.34%。

2021年上半年,房地產(chǎn)相關(guān)各項業(yè)務(wù)均有一定反彈,「不二研究」認為主要是受2020年疫情期間基數(shù)低影響;總體而言,房地產(chǎn)增速下降,對公牛業(yè)務(wù)影響較大。

“斗牛“昔日沖刺之勢,已被房地產(chǎn)下行周期遏制,逐漸淪為“困牛”。

但是,困住公牛的只有房地產(chǎn)下行周期嗎?

渠道紅利退,天花板漸顯

過硬質(zhì)量之外,公牛崛起的關(guān)鍵在于其渠道的鋪設(shè)。

公牛在渠道鋪設(shè)上,店招戰(zhàn)略、大幅讓利、專營專銷成為公牛三大法寶。

首先,公牛采用“店招戰(zhàn)略”,即免費幫終端零售店做廣告招牌,對小店商家而言省下了一筆費用,對公牛而言則是打了一次“便宜”的廣告。

其次,公牛亦給出了終端經(jīng)銷商足夠大的讓利空間。

據(jù)公牛招股書顯示,2019上半年公牛轉(zhuǎn)換器出廠價為13.39元/件,零售價則為30.17元/件,讓利空間高達125.32%;墻壁開關(guān)插座、LED照明、數(shù)碼配件的讓利空間則分別為84.78%,37.08%,237.34%。

最后,公牛對轉(zhuǎn)換器業(yè)務(wù)采取強制專營專銷,即經(jīng)銷商不可售賣其他品牌插座;墻開方面,直轄市、計劃單列市、省會城市的經(jīng)銷商也均為專營專銷。

「不二研究」認為,這樣的策略為公牛快速地提升了市場占有率和品牌影響力,但也埋下了壟斷的隱患。

在上述的激勵機制下,公牛終端網(wǎng)點增速強勁。據(jù)其財報顯示,截至2020年末,公牛集團累計終端網(wǎng)點超110萬個。

其中包括75萬多家五金渠道網(wǎng)點、12萬多家專業(yè)建材及燈飾渠道網(wǎng)點、25萬多個數(shù)碼配件渠道網(wǎng)點;龐大的經(jīng)銷網(wǎng)絡(luò)鑄成了公牛的強“護城河”。

最后,公牛對轉(zhuǎn)換器業(yè)務(wù)采取強制專營專銷,即經(jīng)銷商不可售賣其他品牌插座;墻開方面,直轄市、計劃單列市、省會城市的經(jīng)銷商也均為專營專銷。

「不二研究」認為,這樣的策略為公牛快速地提升了市場占有率和品牌影響力,但也埋下了壟斷的隱患。

在上述的激勵機制下,公牛終端網(wǎng)點增速強勁。據(jù)其財報顯示,截至2020年末,公牛集團累計終端網(wǎng)點超110萬個。

其中包括75萬多家五金渠道網(wǎng)點、12萬多家專業(yè)建材及燈飾渠道網(wǎng)點、25萬多個數(shù)碼配件渠道網(wǎng)點;龐大的經(jīng)銷網(wǎng)絡(luò)鑄成了公牛的強“護城河”。

然而,“成也蕭何敗也蕭何”,專營專銷還是出了問題。

9月27日,一紙?zhí)幜P書發(fā)布,公牛集團因違反反壟斷法被處2020年度中國境內(nèi)銷售額3%的罰款,計2.9481億元。

監(jiān)管部門認為公牛集團違法下列壟斷協(xié)議:

(一)固定向第三人轉(zhuǎn)售商品的價格;

(二)限定向第三人轉(zhuǎn)售商品的最低價格”的規(guī)定,構(gòu)成與交易相對人達成并實施壟斷協(xié)議的行為。

盡管其在受到處罰前收到了慈溪市政府2.59億元補助款,基本可對沖此次損失。

但是,「不二研究」認為此次罰款對公牛集團的負面作用是深遠的,這意味著公牛集團必須打破經(jīng)銷網(wǎng)點專營專銷的模式,經(jīng)營多年的經(jīng)銷渠道紅利勢必受到大幅影響,渠道“護城河”告破。

經(jīng)銷渠道之外,公牛集團近年亦試圖在其它渠道發(fā)力。截至2021年上半年,公牛集團B端及電商渠道營收分別同比增長346%、47%,并完成1萬余家裝飾渠道專賣化和綜合化。

在「不二研究」看來,當(dāng)渠道紅利消退、“天花板”漸顯,其經(jīng)銷價格優(yōu)勢或?qū)⒊掷m(xù)降低,產(chǎn)品毛利率難以保持目前水準(zhǔn),加之營收增長連續(xù)下滑,2021年業(yè)績的“回光返照”難以維持。

多元化乏力,困牛前路艱

當(dāng)主營業(yè)務(wù)面臨瓶頸,與許多企業(yè)一樣,公牛嘗試多元化道路。

目前,公牛主要收入來自于轉(zhuǎn)換器和墻壁開關(guān)插座業(yè)務(wù),此兩項業(yè)務(wù)業(yè)績占公牛集團超80%的收入。此外,自2014年以來,公牛先后進入LED照明和數(shù)碼配件等新領(lǐng)域。

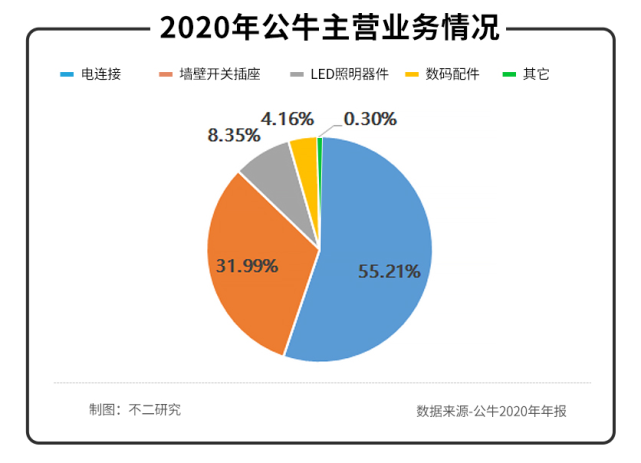

據(jù)財報顯示,2020年公牛電連接(主要為轉(zhuǎn)換器)、墻壁開關(guān)插座、LED照明和數(shù)碼配件業(yè)績分別占其營收的55.21%,31.99%,8.35%,4.16%。

然而,“成也蕭何敗也蕭何”,專營專銷還是出了問題。

9月27日,一紙?zhí)幜P書發(fā)布,公牛集團因違反反壟斷法被處2020年度中國境內(nèi)銷售額3%的罰款,計2.9481億元。

監(jiān)管部門認為公牛集團違法下列壟斷協(xié)議:

(一)固定向第三人轉(zhuǎn)售商品的價格;

(二)限定向第三人轉(zhuǎn)售商品的最低價格”的規(guī)定,構(gòu)成與交易相對人達成并實施壟斷協(xié)議的行為。

盡管其在受到處罰前收到了慈溪市政府2.59億元補助款,基本可對沖此次損失。

但是,「不二研究」認為此次罰款對公牛集團的負面作用是深遠的,這意味著公牛集團必須打破經(jīng)銷網(wǎng)點專營專銷的模式,經(jīng)營多年的經(jīng)銷渠道紅利勢必受到大幅影響,渠道“護城河”告破。

經(jīng)銷渠道之外,公牛集團近年亦試圖在其它渠道發(fā)力。截至2021年上半年,公牛集團B端及電商渠道營收分別同比增長346%、47%,并完成1萬余家裝飾渠道專賣化和綜合化。

在「不二研究」看來,當(dāng)渠道紅利消退、“天花板”漸顯,其經(jīng)銷價格優(yōu)勢或?qū)⒊掷m(xù)降低,產(chǎn)品毛利率難以保持目前水準(zhǔn),加之營收增長連續(xù)下滑,2021年業(yè)績的“回光返照”難以維持。

多元化乏力,困牛前路艱

當(dāng)主營業(yè)務(wù)面臨瓶頸,與許多企業(yè)一樣,公牛嘗試多元化道路。

目前,公牛主要收入來自于轉(zhuǎn)換器和墻壁開關(guān)插座業(yè)務(wù),此兩項業(yè)務(wù)業(yè)績占公牛集團超80%的收入。此外,自2014年以來,公牛先后進入LED照明和數(shù)碼配件等新領(lǐng)域。

據(jù)財報顯示,2020年公牛電連接(主要為轉(zhuǎn)換器)、墻壁開關(guān)插座、LED照明和數(shù)碼配件業(yè)績分別占其營收的55.21%,31.99%,8.35%,4.16%。

LED照明業(yè)務(wù)引入初期發(fā)展迅速,2016-2018復(fù)合增長率為116.98%,但受房地產(chǎn)下行周期影響,此項業(yè)務(wù)發(fā)展逐步乏力,2020年業(yè)績同比下跌21.74%。2021年上半年公牛集團未公布LED業(yè)務(wù)具體營收,同比增長率為37%。

「不二研究」認為,受2020年疫情影響,2020年上半年基數(shù)必然較低,LED業(yè)績或未回到疫情前水平。

再看數(shù)碼配件,公牛集團數(shù)碼配件主要布局于快充和TWS耳機。

據(jù)公牛集團2020年財報顯示,截至2020年末,公牛集團擁有25萬多個數(shù)碼配件渠道網(wǎng)點,但數(shù)碼配件的業(yè)績卻不盡如人意。

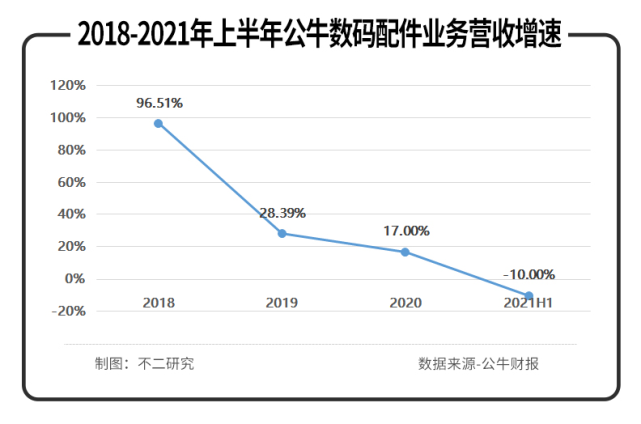

據(jù)財報顯示,2018-2020公牛集團數(shù)碼配件業(yè)務(wù)分別同比增長96.51%,28.39%,17.00%,增速在不斷下滑,到2021年上半年,數(shù)碼配件業(yè)務(wù)甚至下滑了10%。

LED照明業(yè)務(wù)引入初期發(fā)展迅速,2016-2018復(fù)合增長率為116.98%,但受房地產(chǎn)下行周期影響,此項業(yè)務(wù)發(fā)展逐步乏力,2020年業(yè)績同比下跌21.74%。2021年上半年公牛集團未公布LED業(yè)務(wù)具體營收,同比增長率為37%。

「不二研究」認為,受2020年疫情影響,2020年上半年基數(shù)必然較低,LED業(yè)績或未回到疫情前水平。

再看數(shù)碼配件,公牛集團數(shù)碼配件主要布局于快充和TWS耳機。

據(jù)公牛集團2020年財報顯示,截至2020年末,公牛集團擁有25萬多個數(shù)碼配件渠道網(wǎng)點,但數(shù)碼配件的業(yè)績卻不盡如人意。

據(jù)財報顯示,2018-2020公牛集團數(shù)碼配件業(yè)務(wù)分別同比增長96.51%,28.39%,17.00%,增速在不斷下滑,到2021年上半年,數(shù)碼配件業(yè)務(wù)甚至下滑了10%。

除了LED和數(shù)碼配件,公牛還盯上了新能源行業(yè)。在2021年上半年報中,公牛將電連接業(yè)務(wù)的內(nèi)容悄悄加上了“新能源汽車電連接業(yè)務(wù)”。

并且在近半年于電商平臺上線多款新能源汽車充電槍,并在投資者互動平臺表示充電樁產(chǎn)品亦在研發(fā)中。

在「不二研究」看來,公牛集團在遭遇業(yè)務(wù)瓶頸,兩次分別跨界LED照明和數(shù)碼配件領(lǐng)域,試圖以多元化打破天花板,結(jié)果都不盡人意。

當(dāng)公牛再次跨界新能源領(lǐng)域,同樣競爭者眾多,其在短時間難以取得絕對優(yōu)勢。

目前,個人充電樁與充電槍多為車企自帶產(chǎn)品,消費者是否有購買公牛充電線和充電樁的場景尚待商榷,與B端車企、充電站、電網(wǎng)公司合作,又可能衍生出渠道、賬期等新問題。

“困牛”欲以新能源破局,還有很多困難需要解決。

困在房地產(chǎn)下行周期

昔日,公牛憑借插座產(chǎn)品登頂“插座大王”,“斗牛”牛氣沖天。

但是,一紙反壟斷調(diào)查將其打落凡間;公牛品牌形象驟降,A股“插座茅”跌破千億市值。

房地產(chǎn)下行周期,此為外患;渠道“護城河”被攻破及多元化乏力,此為內(nèi)憂。

內(nèi)憂外患,鑄成公牛業(yè)績增長的“樊籠”,公牛仿若“困獸”深陷其中。

尤其反壟斷處罰之后,“插座大王”的巨大利益將與頭銜壓力長期并存。

盡管公牛仍是插座行業(yè)的頭部品牌,但行業(yè)格局可能隨時生變:在轉(zhuǎn)換器領(lǐng)域,小米、飛利浦等來勢洶洶;在墻開領(lǐng)域,西門子、歐普等虎視眈眈。

當(dāng)公牛的渠道“護城河”被打破,其新能源布局能否捅破業(yè)績“天花板”?因壟斷被罰近3億,公牛已跌破千億市值;沖破困獸樊籠,成敗或在此一舉。

本文部分參考資料:

1.《公牛集團Q3凈利潤同比下滑1.30% 反壟斷罰款近3億元》,新京報

2.《陳歆磊:從公牛電器被罰探討轉(zhuǎn)售價格限制?》,陳歆磊

3.《政府補助抵消3億反壟斷處罰,公牛集團投資人分道揚鑣》,觀察者網(wǎng)

4.《反壟斷!公牛集團的偽護城河》,詩與星空

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應(yīng)謹慎理性作出投資決策。

作者/永陽

排版/恩碩

監(jiān)制/Yoda

出品/不二研究

除了LED和數(shù)碼配件,公牛還盯上了新能源行業(yè)。在2021年上半年報中,公牛將電連接業(yè)務(wù)的內(nèi)容悄悄加上了“新能源汽車電連接業(yè)務(wù)”。

并且在近半年于電商平臺上線多款新能源汽車充電槍,并在投資者互動平臺表示充電樁產(chǎn)品亦在研發(fā)中。

在「不二研究」看來,公牛集團在遭遇業(yè)務(wù)瓶頸,兩次分別跨界LED照明和數(shù)碼配件領(lǐng)域,試圖以多元化打破天花板,結(jié)果都不盡人意。

當(dāng)公牛再次跨界新能源領(lǐng)域,同樣競爭者眾多,其在短時間難以取得絕對優(yōu)勢。

目前,個人充電樁與充電槍多為車企自帶產(chǎn)品,消費者是否有購買公牛充電線和充電樁的場景尚待商榷,與B端車企、充電站、電網(wǎng)公司合作,又可能衍生出渠道、賬期等新問題。

“困牛”欲以新能源破局,還有很多困難需要解決。

困在房地產(chǎn)下行周期

昔日,公牛憑借插座產(chǎn)品登頂“插座大王”,“斗牛”牛氣沖天。

但是,一紙反壟斷調(diào)查將其打落凡間;公牛品牌形象驟降,A股“插座茅”跌破千億市值。

房地產(chǎn)下行周期,此為外患;渠道“護城河”被攻破及多元化乏力,此為內(nèi)憂。

內(nèi)憂外患,鑄成公牛業(yè)績增長的“樊籠”,公牛仿若“困獸”深陷其中。

尤其反壟斷處罰之后,“插座大王”的巨大利益將與頭銜壓力長期并存。

盡管公牛仍是插座行業(yè)的頭部品牌,但行業(yè)格局可能隨時生變:在轉(zhuǎn)換器領(lǐng)域,小米、飛利浦等來勢洶洶;在墻開領(lǐng)域,西門子、歐普等虎視眈眈。

當(dāng)公牛的渠道“護城河”被打破,其新能源布局能否捅破業(yè)績“天花板”?因壟斷被罰近3億,公牛已跌破千億市值;沖破困獸樊籠,成敗或在此一舉。

本文部分參考資料:

1.《公牛集團Q3凈利潤同比下滑1.30% 反壟斷罰款近3億元》,新京報

2.《陳歆磊:從公牛電器被罰探討轉(zhuǎn)售價格限制?》,陳歆磊

3.《政府補助抵消3億反壟斷處罰,公牛集團投資人分道揚鑣》,觀察者網(wǎng)

4.《反壟斷!公牛集團的偽護城河》,詩與星空

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應(yīng)謹慎理性作出投資決策。

作者/永陽

排版/恩碩

監(jiān)制/Yoda

出品/不二研究

昔日 “插座茅”,今陷“困獸樊籠”,公牛還能重回千億市值嗎?

房地產(chǎn)增速降,插座茅隱憂現(xiàn)

1995年,阮立平和阮學(xué)平在家鄉(xiāng)共同創(chuàng)立了慈溪市公牛電器有限公司。

創(chuàng)立之初,阮立平便希望打造“用不壞的插座”招牌。但是,有限的資金條件下,其只能收購別人生產(chǎn)的配件,在自家“小作坊”中組裝,再向外挨家挨戶推銷。

在艱苦的創(chuàng)業(yè)初期,公牛插座最終憑借款式、質(zhì)量等脫穎而出,在消費者中建立口碑。

2001年,公牛以超過20%的市占率成為行業(yè)龍頭,并將插座產(chǎn)品銷往全球30個國家。

2007年,其布局墻壁開關(guān)插座領(lǐng)域,疊加獨創(chuàng)的店招廣告+終端代理商營銷模式,在墻壁開關(guān)插座領(lǐng)域也奪得市占率第一。

“插座大王”從此奠定江湖地位。2020年初公牛登陸A股,上市僅10天,市值便突破千億,被投資者稱為“插座茅”。

細究公牛財務(wù)數(shù)據(jù),「不二研究」發(fā)現(xiàn),其業(yè)績增速自2017年開始下滑,隱憂逐漸浮現(xiàn)。

據(jù)歷年財報顯示:2017-2020年,公牛營收增速分別為34.91%,25.21%,10.76%,0.11%。2021年前三季度,營收為90.13億元,同比增長26.10%。

若剔除疫情擾動,2019-2021前三季的復(fù)合增長率僅為9.39%,依然處于下降趨勢。

在「不二研究」看來,公牛的業(yè)績增速下滑,與房地產(chǎn)下行周期密不可分。

公牛曾在招股書中坦言:“未來國內(nèi)房地產(chǎn)市場或相應(yīng)的房屋裝修市場如出現(xiàn)下滑,將對相關(guān)產(chǎn)品的銷售產(chǎn)生不利影響,從而可能影響公司整體的業(yè)績增長”。

據(jù)其財報顯示,轉(zhuǎn)換器(即插座)、墻壁開關(guān)插座及LED照明器件業(yè)務(wù)占總營收的90%以上,其中轉(zhuǎn)換器屬家居行業(yè),墻壁開關(guān)插座及LED照明器件屬建材行業(yè),均受房地產(chǎn)下行周期影響大。

分業(yè)務(wù)看,其中轉(zhuǎn)換器業(yè)務(wù)營收2017-2019年同比增長21.91%,20.06%,4.24%。

2020年公牛調(diào)整業(yè)務(wù)口徑,將轉(zhuǎn)換器、新能源充電槍、電工膠帶、線盤、耦合器等共同組合成電連接業(yè)務(wù),2020年及2021年上半年電連接業(yè)務(wù)分別同比增長5.72%,32.00%。

墻壁開關(guān)插座業(yè)務(wù)營收在2017-2020年、2021年上半年分別同比增長44.62%、20.46%、14.72%、-7.99%和62.00%。

LED照明器件業(yè)務(wù)營收同期分別同比增長164.18%,78.21%,32.82%,-21.74%和37.00%。

2021年上半年,房地產(chǎn)相關(guān)各項業(yè)務(wù)均有一定反彈,「不二研究」認為主要是受2020年疫情期間基數(shù)低影響;總體而言,房地產(chǎn)增速下降,對公牛業(yè)務(wù)影響較大。

“斗牛“昔日沖刺之勢,已被房地產(chǎn)下行周期遏制,逐漸淪為“困牛”。

但是,困住公牛的只有房地產(chǎn)下行周期嗎?

渠道紅利退,天花板漸顯

過硬質(zhì)量之外,公牛崛起的關(guān)鍵在于其渠道的鋪設(shè)。

公牛在渠道鋪設(shè)上,店招戰(zhàn)略、大幅讓利、專營專銷成為公牛三大法寶。

首先,公牛采用“店招戰(zhàn)略”,即免費幫終端零售店做廣告招牌,對小店商家而言省下了一筆費用,對公牛而言則是打了一次“便宜”的廣告。

其次,公牛亦給出了終端經(jīng)銷商足夠大的讓利空間。

據(jù)公牛招股書顯示,2019上半年公牛轉(zhuǎn)換器出廠價為13.39元/件,零售價則為30.17元/件,讓利空間高達125.32%;墻壁開關(guān)插座、LED照明、數(shù)碼配件的讓利空間則分別為84.78%,37.08%,237.34%。

最后,公牛對轉(zhuǎn)換器業(yè)務(wù)采取強制專營專銷,即經(jīng)銷商不可售賣其他品牌插座;墻開方面,直轄市、計劃單列市、省會城市的經(jīng)銷商也均為專營專銷。

「不二研究」認為,這樣的策略為公牛快速地提升了市場占有率和品牌影響力,但也埋下了壟斷的隱患。

在上述的激勵機制下,公牛終端網(wǎng)點增速強勁。據(jù)其財報顯示,截至2020年末,公牛集團累計終端網(wǎng)點超110萬個。

其中包括75萬多家五金渠道網(wǎng)點、12萬多家專業(yè)建材及燈飾渠道網(wǎng)點、25萬多個數(shù)碼配件渠道網(wǎng)點;龐大的經(jīng)銷網(wǎng)絡(luò)鑄成了公牛的強“護城河”。

然而,“成也蕭何敗也蕭何”,專營專銷還是出了問題。

9月27日,一紙?zhí)幜P書發(fā)布,公牛集團因違反反壟斷法被處2020年度中國境內(nèi)銷售額3%的罰款,計2.9481億元。

監(jiān)管部門認為公牛集團違法下列壟斷協(xié)議:

(一)固定向第三人轉(zhuǎn)售商品的價格;

(二)限定向第三人轉(zhuǎn)售商品的最低價格”的規(guī)定,構(gòu)成與交易相對人達成并實施壟斷協(xié)議的行為。

盡管其在受到處罰前收到了慈溪市政府2.59億元補助款,基本可對沖此次損失。

但是,「不二研究」認為此次罰款對公牛集團的負面作用是深遠的,這意味著公牛集團必須打破經(jīng)銷網(wǎng)點專營專銷的模式,經(jīng)營多年的經(jīng)銷渠道紅利勢必受到大幅影響,渠道“護城河”告破。

經(jīng)銷渠道之外,公牛集團近年亦試圖在其它渠道發(fā)力。截至2021年上半年,公牛集團B端及電商渠道營收分別同比增長346%、47%,并完成1萬余家裝飾渠道專賣化和綜合化。

在「不二研究」看來,當(dāng)渠道紅利消退、“天花板”漸顯,其經(jīng)銷價格優(yōu)勢或?qū)⒊掷m(xù)降低,產(chǎn)品毛利率難以保持目前水準(zhǔn),加之營收增長連續(xù)下滑,2021年業(yè)績的“回光返照”難以維持。

多元化乏力,困牛前路艱

當(dāng)主營業(yè)務(wù)面臨瓶頸,與許多企業(yè)一樣,公牛嘗試多元化道路。

目前,公牛主要收入來自于轉(zhuǎn)換器和墻壁開關(guān)插座業(yè)務(wù),此兩項業(yè)務(wù)業(yè)績占公牛集團超80%的收入。此外,自2014年以來,公牛先后進入LED照明和數(shù)碼配件等新領(lǐng)域。

據(jù)財報顯示,2020年公牛電連接(主要為轉(zhuǎn)換器)、墻壁開關(guān)插座、LED照明和數(shù)碼配件業(yè)績分別占其營收的55.21%,31.99%,8.35%,4.16%。

LED照明業(yè)務(wù)引入初期發(fā)展迅速,2016-2018復(fù)合增長率為116.98%,但受房地產(chǎn)下行周期影響,此項業(yè)務(wù)發(fā)展逐步乏力,2020年業(yè)績同比下跌21.74%。2021年上半年公牛集團未公布LED業(yè)務(wù)具體營收,同比增長率為37%。

「不二研究」認為,受2020年疫情影響,2020年上半年基數(shù)必然較低,LED業(yè)績或未回到疫情前水平。

再看數(shù)碼配件,公牛集團數(shù)碼配件主要布局于快充和TWS耳機。

據(jù)公牛集團2020年財報顯示,截至2020年末,公牛集團擁有25萬多個數(shù)碼配件渠道網(wǎng)點,但數(shù)碼配件的業(yè)績卻不盡如人意。

據(jù)財報顯示,2018-2020公牛集團數(shù)碼配件業(yè)務(wù)分別同比增長96.51%,28.39%,17.00%,增速在不斷下滑,到2021年上半年,數(shù)碼配件業(yè)務(wù)甚至下滑了10%。

除了LED和數(shù)碼配件,公牛還盯上了新能源行業(yè)。在2021年上半年報中,公牛將電連接業(yè)務(wù)的內(nèi)容悄悄加上了“新能源汽車電連接業(yè)務(wù)”。

并且在近半年于電商平臺上線多款新能源汽車充電槍,并在投資者互動平臺表示充電樁產(chǎn)品亦在研發(fā)中。

在「不二研究」看來,公牛集團在遭遇業(yè)務(wù)瓶頸,兩次分別跨界LED照明和數(shù)碼配件領(lǐng)域,試圖以多元化打破天花板,結(jié)果都不盡人意。

當(dāng)公牛再次跨界新能源領(lǐng)域,同樣競爭者眾多,其在短時間難以取得絕對優(yōu)勢。

目前,個人充電樁與充電槍多為車企自帶產(chǎn)品,消費者是否有購買公牛充電線和充電樁的場景尚待商榷,與B端車企、充電站、電網(wǎng)公司合作,又可能衍生出渠道、賬期等新問題。

“困牛”欲以新能源破局,還有很多困難需要解決。

困在房地產(chǎn)下行周期

昔日,公牛憑借插座產(chǎn)品登頂“插座大王”,“斗牛”牛氣沖天。

但是,一紙反壟斷調(diào)查將其打落凡間;公牛品牌形象驟降,A股“插座茅”跌破千億市值。

房地產(chǎn)下行周期,此為外患;渠道“護城河”被攻破及多元化乏力,此為內(nèi)憂。

內(nèi)憂外患,鑄成公牛業(yè)績增長的“樊籠”,公牛仿若“困獸”深陷其中。

尤其反壟斷處罰之后,“插座大王”的巨大利益將與頭銜壓力長期并存。

盡管公牛仍是插座行業(yè)的頭部品牌,但行業(yè)格局可能隨時生變:在轉(zhuǎn)換器領(lǐng)域,小米、飛利浦等來勢洶洶;在墻開領(lǐng)域,西門子、歐普等虎視眈眈。

當(dāng)公牛的渠道“護城河”被打破,其新能源布局能否捅破業(yè)績“天花板”?因壟斷被罰近3億,公牛已跌破千億市值;沖破困獸樊籠,成敗或在此一舉。

本文部分參考資料:

1.《公牛集團Q3凈利潤同比下滑1.30% 反壟斷罰款近3億元》,新京報

2.《陳歆磊:從公牛電器被罰探討轉(zhuǎn)售價格限制?》,陳歆磊

3.《政府補助抵消3億反壟斷處罰,公牛集團投資人分道揚鑣》,觀察者網(wǎng)

4.《反壟斷!公牛集團的偽護城河》,詩與星空

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應(yīng)謹慎理性作出投資決策。

作者/永陽

排版/恩碩

監(jiān)制/Yoda

出品/不二研究

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。